恒德资本投资晨讯2018-01-09

2018-01-09

投资晨讯

2018年01月09日 星期二

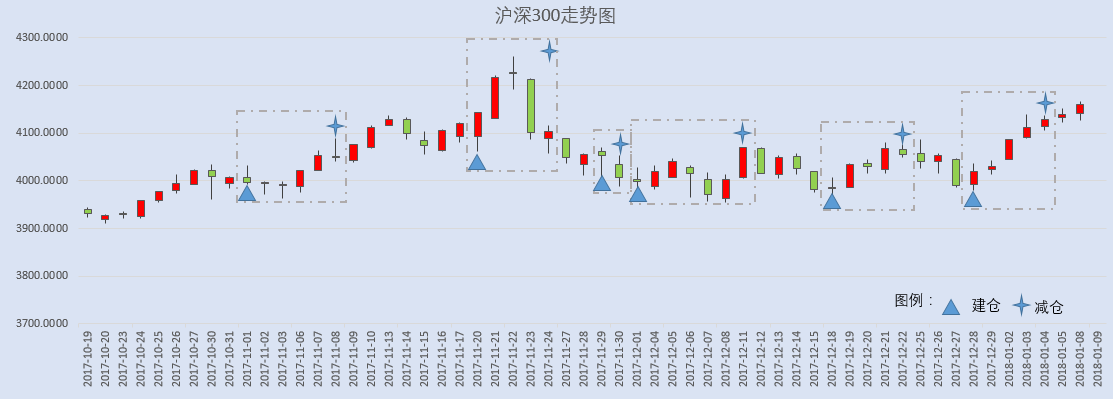

今日信号:维持空仓(于01/04给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,409.48 | 0.52 |

深证成指 | 11,382.72 | 0.35 |

沪深300 | 4,160.16 | 0.52 |

创业板指 | 1,806.16 | 0.26 |

中证500 | 6,446.18 | 0.45 |

万得全A | 4654.67 | 0.38 |

恒生指数 | 30,899.53 | 0.28 |

国内股市 Ÿ 周一两市继续上涨,上证综指收盘涨0.52%报3409.48点;深成指涨0.35%报11382.72点;创业板涨0.26%报1806.16点,成交量小幅放大。股指继续上涨,强势向上趋势不变,但个股仍旧是跌多涨少。预计股指整体上涨趋势依旧,但经过连续拉升后,小幅回调更利于后期行情的上攻。若股指持续上行,后期回调幅度或更大。个股操作上,可维持空仓,等待回调到低位再加仓进场。 Ÿ 资金面显示,周一两市大单净流出资金110.11亿元。其中,1124只个股获资金净流入,2132只个股出现资金净流出,主力资金出逃有所减弱。 Ÿ 香港恒生指数收盘涨0.28%报30899.53点,恒生国企指数涨0.19%报12235.19点,恒生红筹指数涨1.06%报4608.42点。全日大市成交1337.76亿港元,前一交易日为1250.08亿港元。煤炭股爆发,内房股强势。 重要新闻 Ÿ 证券日报:1月10日,国家统计局将公布2017年12月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)。较多机构认为受季节性影响,去年12月份CPI同比涨幅或小幅上行至1.8%左右,PPI同比增速下滑至4.8%左右。 Ÿ 中金公司:将2018年中国CPI预期从2.5%上调至2.6%,GDP增速预期从此前的6.9%上调至7%,预计中国2018年加息0.25个百分点,主要基于2018年增长预期和更高的通胀预期,预计2018年底人民币兑美元汇率为6.28,此前预计为6.48,预计中国10年期国债收益率升至4.2%-4.5%。 Ÿ 证券日报头版刊文称,如今发审委对IPO的审核信号已经十分明确:在新股发行常态化的同时,从严审核也已经常态化。这必将对拟上市企业和中介机构提出更加严格的要求,一方面,将倒逼发行人提升信息披露水平,另一方面,将倒逼相关的中介机构提升执业能力。这是从根本上将投资者保护工作落到实处的关键,是资本市场稳定健康发展的必要保障。 Ÿ 发改委发布关于加快浅层地热能开发利用促进北方采暖地区燃煤减量替代的通知,提出加快浅层地热能开发利用,促进北方采暖燃煤减量替代,鼓励相关地区创新投融资模式、进一步放开城镇供暖行业的市场准入,大力推广PPP模式。 Ÿ 工信部印发钢铁水泥玻璃行业产能置换实施办法,要求列入钢铁去产能任务的产能、享受奖补资金和政策支持的退出产能、“地条钢”产能、落后产能、在确认置换前已拆除主体设备的产能、铸造等非钢铁行业冶炼设备产能,不得用于置换。 Ÿ 发改委:2018年春运全国旅客发送量预计达29.8亿人次,与去年持平;今冬明春煤炭、粮食等大宗物资运输需求旺盛。 上市公司重要公告 Ÿ 春兴精工董事长涉嫌内幕交易遭证监会立案调查;长青集团子公司承建雄县建成区集中供暖项目;富邦股份控股股东提议10转8派1元;多氟多、楚天科技获2017年国家科学技术进步奖二等奖;通威股份2017年净利预增80%-100%;红豆股份控股股东等累计增持4.97%股份,拟继续增持;合肥城建与建行安徽分行合作住房租赁,获不少于100亿元意向性授信;蓝光发展拟推1.28亿股股权激励;天龙光电股东所持500万股公司股票将被强制卖出;兰石重装、腾达建设、盛通股份、安德利获增持;交大昂立获举牌;绿景控股终止定增;宁波联合大股东可能筹划重组;麦格米特筹划收购智能卫浴资产;通润装备大股东终止筹划重大事项;胜利股份6.64亿受让重庆胜邦燃气;吉比特股东拟减持不超6.27%。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,283.00 | -0.05 |

纳斯达克指数 | 7,157.39 | 0.29 |

标普500 | 2,747.71 | 0.17 |

日经225 | 23,714.53 | 0.89 |

富时100 | 7,696.51 | -0.36 |

德国DAX | 13,367.78 | 0.36 |

国际要闻 | ||

Ÿ 美国股市标普500指数周一延续2018年开始以来的涨势,不过势头已大幅放缓,因医保和金融股承压,且投资者正在等待财报季的开始。道琼工业指数收低12.87点,或0.05%,至25,283.0点;标准普尔500指数收高4.56点,或0.17%,至2,747.71点;纳斯达克指数收升20.83点,或0.29%,至7,157.39点。 Ÿ 欧洲股市触及逾两年最高水平,因对全球经济成长的信心和并购活动增加,继续提振投资者对股市的兴致。STOXX 600指数收高0.3%,报398点,这是自2015年8月以来的最高水平。德国DAX指数上扬0.36%,法国CAC

40指数上涨0.31%,但英镑走高打压赚取美元的英国企业,英股富时FTSE指数下跌0.36%。 Ÿ 美国亚特兰大联邦储备银行总裁博斯蒂克表示,鉴于物价压力疲弱,且公众对美国联邦储备理事会(美联储/FED)实现其2%通胀目标的信心可能流失,美联储2018年可能只需升息两次。博斯蒂克与多名联储官员的观点一致,担心联储的行动可能令收益率曲线“倒挂”,使得长期利率低于短期利率,从过去的历史来看,这是未来衰退的一个征兆。 Ÿ 朝鲜及韩国周二将举行两年多以来的首次正式会谈,讨论朝鲜运动员要如何参加下个月在韩国举开的冬季奥运会,尽管冲突的疑虑沸沸扬扬。虽然会晤的议程有限,主要集中在运动方面的议题,但这场会议将会受到全球领导人瞩目,因他们急切地想要看到朝鲜半岛紧张情势任何的减轻迹象;目前对于朝鲜发展核武和严拒配合联合国安理会的决议等疑虑不断升温。来自两国的各五位资深官员将会在板门店韩方“和平之家”会面,将于周二开始协商。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 92.32 | 0.34 |

美元/人民币 | 6.4956 | 0.11 |

欧元/美元 | 1.1967 | -0.52 |

英镑/美元 | 1.3568 | -0.02 |

美元/日元 | 113.09 | 0.04 |

Ÿ 在岸人民币兑美元收盘价报6.4956,较上一交易日跌105个基点。人民币兑美元中间价调升83个基点,报6.4832,创2016年5月3日以来最高。 Ÿ 美元指数涨0.34%,报92.34,刷新逾一周新高,受助于欧元回落,以及美国加息的预期。欧元兑美元下滑0.52%,至1.1967美元,创逾一周新低。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 61.90 | 0.70 |

COMEX黄金 | 1321.2 | 0.40 |

COMEX白银 | 17.165 | 0.70 |

LME铜 | 7125.0 | 0.06 |

LME铝 | 2175.0 | 1.20 |

螺纹钢 | 3825.0 | 1.41 |

Ÿ 国内商品期货夜盘多数上涨。铁矿石收涨2.95%。焦煤、焦炭、动力煤分别收涨1.51%、0.78%,0.29%。玻璃收涨1.69%,豆粕、菜粕分别收涨0.11%、0.48%。豆油、菜油分别收跌0.35%、0.39%。 Ÿ 油价基本持稳,在2015年5月以来最高水平附近交投,因有关部分OPEC成员国内部的政治忧虑,抵销了美国原油产量可能进一步增加的前景。布兰特原油期货上扬0.16美元,或0.2%,收报每桶67.78美元。美国原油期货升0.29美元,或0.5%,收报每桶61.73美元。 Ÿ 黄金价格小跌,从上周触及的三个半月高位进一步下滑,因美元兑欧元扳回一些失地,且在上周五美国就业数据公布后,交易商押注美国将进一步升息。现货金收盘报每盎司1,320.49美元。美国2月期金收低1.90美元,或0.1%,报每盎司1,320.40美元。现货银跌0.7%,报每盎司17.11美元。 Ÿ 期铜触及两周低位,因美元上涨带来压力和市场在12月大涨后整固,而期锌再次触及逾十年高位,因供应忧虑。LME期铜收高0.1%,报每吨7,125美元,此前触及两周低位7,105美元。期铝收低1.3%,报2,175美元,此前触及近两周低位2,171美元。期锌收涨1%,报3,386美元,此前触及2007年来最高3,390美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.4900 | 2.00 |

3个月美元LIBOR | 1.7039 | 0.01 |

中国10年期国债 | 3.9110 | -1.02 |

3个月SHIBOR | 4.6594 | -0.43 |

DR007 | 2.7000 | 1.00 |

Ÿ 央行称,目前银行体系流动性总量处于较高水平,可吸收央行逆回购到期等因素的影响,1月8日不开展公开市场操作。当日400亿逆回购到期,净回笼400亿。资金面延续宽松,Shibor连续五日全线下跌。 Ÿ 10年期债主力合约T1803涨0.19%,5年期债主力合约TF1803涨0.15%。现券短券收益率下行明显,10年期国开活跃券170215收益率上行0.29bp报4.9225%,1年期国开活跃券170211收益率下行4.66bp报4.18%;10年期国债活跃券170025收益率下行0.99bp报3.91%,5年期国债活跃券170021收益率下行2.99bp报3.8050%。 Ÿ 美债收益率基本未变,德债走强给美债带来提振,且美联储官员在演说中称今年可能仅升息两次。纽约尾盘,美国10年期公债收益率报2.49%,对美联储利率政策敏感的三年期公债收益率持于稍早触及的近10年高位2.07%附近。 | ||

产业

化工原料-己二酸 |

Ÿ 近期己二酸产品市场价格持续走高。继上周大涨12.9%后,周一己二酸主产区市场价格再次大幅上调。华东、华北己二酸最新报价区间在13000-13500元/吨,单日上调幅度高达8%。华南地区己二酸最新报价区间在12500-13000元/吨,单日上涨幅度4%。各产区最新市价均已逼近2012年初价格,创下近6年以来的新高。目前市场报盘持续坚挺,持货商多观望看涨。 Ÿ 点评:己二酸涨价原因主要是由于国际油价上涨后成本增加,厂家开工率积极性不高。而工厂近期排货订单较多,厂家暂未放量,贸易商现货偏紧。下游PU浆料、鞋底原液行业有意提前备货,后续对原料需求旺盛。预计己二酸价格仍存在上涨空间,相关公司盈利或将持续改善。神马股份(600810)有25万吨己二酸产能。阳煤化工(600691)旗下阳煤太化有14万吨己二酸产能。其他个股:华鲁恒升(600426)、开滦股份(600997)。 |

化工原料-PVC |

Ÿ 1月8日,国内PVC生产企业继续上调出厂价,山东东岳、山东鲁泰化工等电石法产品涨幅在50-150元/吨,报价6600-6650元/吨,近一个月涨幅近4%,较去年同期涨幅近10%。PVC市场价格近期也出现小幅攀升,期货价格元旦后涨幅也超过3%。目前,随着低价货源逐渐消化,厂家和贸易商心态趋稳,市场成交氛围有所好转。 Ÿ 点评:PVC价格经过去年9月后一轮较大幅度下跌后,在当前行业开工率高位、北方下游停工的情况下还能企稳反弹,显示行业中期供需格局改善。同时,乙烯法PVC价格随原油上涨,也为PVC价格形成支撑。中长期看,供给端PVC行业目前尚无新批产能,去产能不断推进。需求端,地产政策松动、基建发力等均形成推动。短期看,春节前备货行情有助于价格继续上涨,鸿达兴业(002002)、中泰化学(002092)、新疆天业(600075)、英力特(000635)等行业龙头有望受益。 |

电工电网-电机 |

Ÿ 据媒体报道,最近一段时间,电动车四大件之一的电机厂开始涨价,尤顿、力超、方力、东深、巨龙五大电机品牌集体调价,涨幅5%-8%。不少企业向已接到了上游供应商的调价通知。从去年7月中旬开始,电机产品价格迎来了全面上调,上涨幅度大概在10%-30%不等,涨价潮已基本覆盖全行业。 Ÿ 点评:随着环保整治工作的深入,深加工、铸件、电机行业的很多企业都因为环保问题提前停产,年后的复工也比较困难。加之去年国家对钢材行业进行整顿的时候,因为去产能造成了价格的暴涨,带动了电机产品的价格上涨。尤其电机原材料硅钢、铸铁、铜、铝合金、稀土等为制造原材大幅度涨价,加之运输成本、人力成本的助推,电机整机成本增长速度会更加明显。方正电机(002196)为国内一线新能源汽车驱动零部件供应商,新能源汽车驱动电机与常规电机订单逐步增加,业绩望大幅提高。江特电机(002176)是我国电机行业产品品种规格比较齐全的少数几个厂家之一,多个电机产品销售份额位居细分市场前列。其他个股:英博尔(300681)、长鹰信质(002664)。 |

造纸 |

Ÿ 据纸引未来网报道,纸板厂福建群兴集团有限公司宣布自1月8日起上调产品价格。此外,原纸厂东莞市金田纸业发出通知,将从2月7日至3月8日停机改造。从产品价格来看,去年四季度除箱板瓦楞纸外,其他细分纸种的价格都保持高位相对稳定。 Ÿ 点评:在去年9月各个细分纸种的吨纸盈利见底之后(除箱板瓦楞纸),四季度各纸种的吨纸盈利保持上升态势。近期虽然纸价有所回落,但纸价的回落滞后于浆价回落,吨纸盈利依然保持相对稳定。受限于排污成本抬升、自备电厂审批趋严、进口废纸政策收紧,造纸业产能释放慢于预期,企业的ROE有望在较高位置波动,相关个股有太阳纸业(002078)、晨鸣纸业(000488)、山鹰纸业(600567)、博汇纸业(600966)等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:30 | 澳大利亚 | 澳大利亚11月建筑许可环比(预估为-1.3%,前值为0.9%) |

11:00 | 中国 | 中国12月乘用车销量同比(前值为增长3.2%) |

18:00 | 欧元区 | 欧元区11月失业率(预估为8.7%,前值为8.8%) |

19:00 | 美国 | 美国12月NFIB中小企业乐观程度指数(预估为107.8,前值为107.5) |

9-18日 | 中国 | 中国12月实际使用外资金额同比(前值为增长90.7%) |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等