恒德资本投资晨讯2020-09-22

2020-09-22

投资晨讯

2020年09月22日 星期二

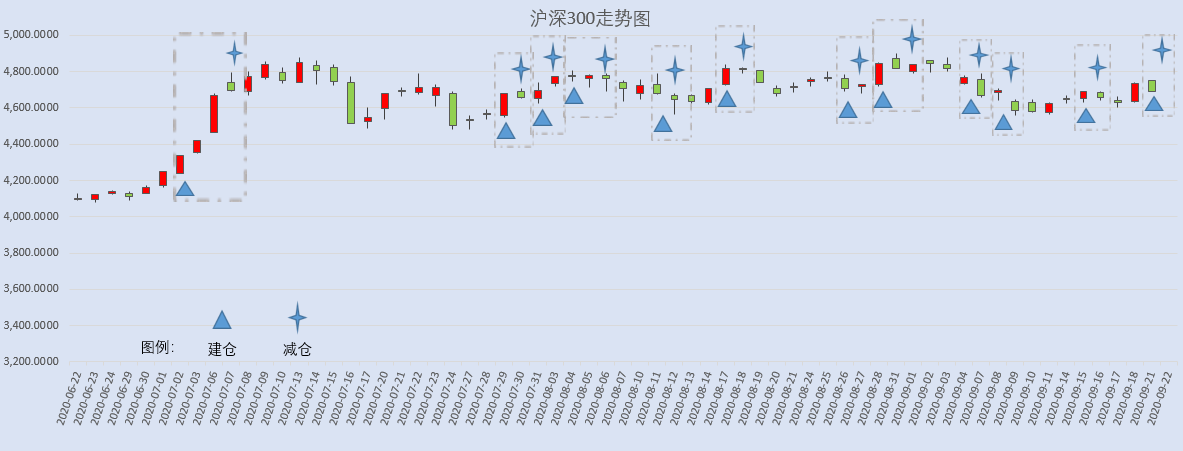

今日信号:逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,316.94 | -0.63 | ||

深证成指 | 13,149.5 | -0.72 | ||

沪深300 | 4,691.43 | -0.96 | ||

创业板指 | 2,569.22 | -1.03 | ||

中证500 | 6,445.96 | -0.36 | ||

万得全A | 5,166.65 | -0.60 | ||

恒生指数 | 23,950.7 | -2.06 | ||

国内股市 Ÿ A股指数全天震荡走软,多头反击乏力, 比亚迪

下挫超8%拖累汽车板块;保险、白酒、食品板块同步回调;军工股走强未能提振市场。上证指数收报3316.94点,跌0.63%;创业板综指跌0.59%,创业板指跌1.03%,深证成指跌0.72%,科创50跌0.44%;万得全A跌0.6%,成交7417亿元。 Ÿ 周一两市大单净流出资金310.85亿元。其中,1194只个股获资金净流入,2791只个股出现资金净流出,主力资金大幅流出再现。 Ÿ 恒生指数高开低走收跌2.06%失守24000点,成交1149亿港元;恒生科技指数跌2.39%。消费股、科技股、金融股跌幅居前,比亚迪股份跌逾8%,海底捞跌逾7%,小米集团跌逾6%;汇丰控股跌逾5%,刷新2009年以来新低;国联证券大涨近36%,拟和国金证券合并。 重要新闻 Ÿ 国务院办公厅出台15项政策措施,要求加快推动新型消费扩容提质,研究进一步对新型消费领域企业优化税收征管措施。 Ÿ 国务院印发北京、湖南、安徽自贸区总体方案及浙江自贸区扩展区域方案。 Ÿ 商务部:北京自贸区将试行跨境服务贸易负面清单管理制度;湖南自贸区放宽外商投资企业设立投资性公司申请条件;安徽自贸区探索建立符合国际通行规则的跨国技术转移和知识产权分享机制;浙江自贸区允许中资非五星红旗船开展以

宁波舟山港 为中转的外贸集装箱沿海捎带业务。 Ÿ 国务院原则同意《太行山旅游业发展规划(2020—2035年)》,要求坚持生态优先、严守太行山生态保护红线。 Ÿ 五部门将对燃料电池汽车的购置补贴政策,调整为燃料电池汽车示范应用支持政策,对符合条件的城市群开展燃料电池汽车关键核心技术产业化攻关和示范应用给予奖励。 Ÿ 第一财经 :有媒体报道称,英特尔已获得向华为供货许可。据悉, 英特尔 是最早一批拿到许可的。 华为

表示,去年年底 英特尔 拿到的许可不受今年两次制裁的影响。 Ÿ 据新京报贝壳财经报道,9月第二批国产游戏版号正式出炉。国家新闻出版署官网显示,共65款游戏获得游戏版号,是今年以来国产游戏版号下发数量最多的一次,腾讯网易旗下多款游戏获批。 Ÿ 云南省昆明市VR/AR产业发展联盟成立,昆明市将全力打造西部地区VR/AR产业发展新高地。 上市公司重要公告 Ÿ 海澜之家澄清未设立半导体设备公司;隆基股份再签25亿元单晶硅棒项目;新洋丰、中科创达三季报大幅预喜;韶钢松山拟与宝武集团等共设合资公司;中装建设、火炬电子拟回购股份;世龙实业、海伦哲拟遭大比例减持;朗玛信息子公司动视云拟引入腾讯投资及南山资本;申通快递获阿里行权增持10.35%股份。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 27,147.70 | -1.84 | ||

纳斯达克指数 | 10,778.80 | -0.13 | ||

标普500 | 3,281.060 | -1.16 | ||

日经225 | 23,360.30 | 0.00 | ||

富时100 | 5,804.290 | -3.38 | ||

德国DAX | 12,542.44 | -4.37 | ||

国际要闻 | ||||

Ÿ 美股尾盘跌幅收窄,道指收跌逾500点,盘中一度跌逾900点;纳指跌0.13%,标普500指数跌1.16%。科技股尾盘拉升,苹果收涨逾3%,奈飞涨3.7%,特斯拉涨1.64%。标普500指数自2月以来首次录得连续第四日收跌。 Ÿ 热门中概股涨跌不一,阿里巴巴涨0.54%,京东涨0.85%,百度跌0.09%;魔线跌15.1%,贝壳跌8.31%,百世集团跌7.36%,蔚来汽车跌3.14%;简普科技涨6.73%,嘉楠科技涨5.38%,人人网涨4.78%,唯品会跌3.78%,网易涨2.97%。 Ÿ 欧洲三大股指大幅收跌,德国DAX指数跌4.37%,法国CAC40指数跌3.74%,英国富时100指数跌3.38%。 Ÿ 美联储主席鲍威尔:只要有需要,美联储将尽其所能;虽然美国经济出现了一定复苏态势,但整体复苏前景依然充满不确定性。 Ÿ 美联储在季度报告中称,由于股市上涨、信贷增长缓慢,美国第二季度家庭净值增长7.61万亿美元,至118.9万亿美元;第二季度家庭债务年化增长率为0.5%,为2012年以来最低。 Ÿ 欧洲央行行长拉加德重申,将在必要时再次加大货币刺激力度,关注欧元升值。尽管第三季度将出现反弹,但形势仍然“不平衡且不完整”。 Ÿ 据国际清算银行最新数据,全球债务与GDP之比在今年一季度飙升至历史最高水平,目前非金融部门的所有债务占全球GDP的252%,主权债务占GDP的比例已经达到89%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 93.530 | 0.56 | ||

美元/人民币 | 6.8044 | 0.51 | ||

欧元/美元 | 1.1772 | -0.57 | ||

英镑/美元 | 1.2816 | -0.79 | ||

美元/日元 | 104.65 | 0.08 | ||

Ÿ 周一,在岸人民币兑美元夜盘收报6.8044元,较上一交易日贬值344个基点。成交量306.71亿美元,较上一交易日下降0.19亿美元。 Ÿ 纽约尾盘,美元指数涨0.56%报93.5296,非美货币全线走低,欧元兑美元跌0.57%报1.1772,英镑兑美元跌0.79%报1.2816,澳元兑美元跌0.93%报0.7224,美元兑日元涨0.08%报104.645。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 39.830 | -3.61 | ||

COMEX黄金 | 1,917.5 | -2.27 | ||

COMEX白银 | 24.795 | -8.60 | ||

LME铜 | 6,683.5 | -1.89 | ||

LME铝 | 1,782.0 | -0.59 | ||

Ÿ 国内商品期货夜盘普遍收跌,沪银跌8.88%,原油跌4.30%,燃油跌4.54%,沥青跌3.88%,LPG跌3.54%,苯乙烯跌2.72%。黑色系全线下跌,动力煤跌0.2%,焦煤跌0.24%,焦炭跌0.41%,热轧卷板跌0.42%,螺纹钢跌0.62%,铁矿石跌2.16%。 Ÿ 国际油价全线下跌,WTI原油期货收跌3.61%报39.83美元/桶,创一周新低;布油收跌3.34%报42.22美元/桶。 Ÿ COMEX黄金期货收跌2.27%报1917.5美元/盎司,创两个月以来新低;COMEX白银期货收跌8.6%报24.795美元/盎司。受强势美元和美国刺激措施不确定性拖累。 Ÿ 伦敦基本金属全线走低,LME期铜跌1.89%报6683.5美元/吨,LME期锌跌2.6%报2472美元/吨,LME期镍跌2.41%报14545美元/吨,LME期铝跌0.59%报1782美元/吨,LME期锡跌0.25%报18070美元/吨,LME期铅跌0.84%报1897美元/吨。 Ÿ 欧佩克消息人士:欧佩克正密切关注利比亚重启原油生产的努力,需要时间观察重启是否可持续。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.6700 | -3.00 | ||

3个月美元LIBOR | 0.2254 | -0.20 | ||

中国10年期国债 | 3.0999 | -1.63 | ||

3个月SHIBOR | 2.6730 | -0.60 | ||

DR007 | 2.3300 | -27.0 | ||

Ÿ LPR连续5个月按兵不动,1年期品种报3.85%,5年期以上品种报4.65%。 民生银行 首席研究员温彬等人称,四季度银行压降结构性存款的压力仍然较大,在适当时点结构性降准的可能性仍然存在并且必要。 Ÿ 央行 9月21日开展800亿元1个月期国库现金定存,还开展1000亿元7天期和400亿元14天期逆回购操作,当日有800亿元 逆回购到期 。 Ÿ 国债期货大幅收涨,10年期主力合约涨0.43%,5年期主力合约涨0.29%;银行间主要利率债收益率下行2-3bp;逆回购及国库现金定存助益不大,银行间资金延续紧势,隔夜回购利率小涨但供给难觅有价无市。 Ÿ 央行、外管局拟统一债券市场资金管理规则,进一步便利境外投资者投资中国债市。其中,拟取消单币种(人民币或外币)投资的汇出比例限制。 Ÿ 美债收益率多数收跌,3月期美债收益率跌0.5个基点报0.091%,2年期美债收益率收平报0.149%,3年期美债收益率跌1.6个基点报0.159%,5年期美债收益率跌1.4个基点报0.274%,10年期美债收益率跌3个基点报0.67%。 Ÿ 美联储卡普兰称,预计美联储将在2.5至3年里维持利率在零附近,当前上市公司市值占GDP之比处于历史高位,进行某种修正可能会有所帮助。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 10,436.5 | -4.68 | ||

以太坊 | 342.100 | -8.54 | ||

瑞波币 | 0.23280 | -5.67 | ||

恒星币 | 0.07082 | -7.89 | ||

莱特币 | 43.3890 | -7.85 | ||

产业

虚拟电厂 |

Ÿ 近日,上海经信委批复同意国网进一步开展上海市电力需求响应和虚拟电厂工作,并要求积极探索互联网、智能用户端、分布式、可再生能源、储能、蓄能技术、充电桩等新技术应用示范,进一步细化需求响应实施方式,丰富需求响应品种和应用场景。据了解,华东能源监管局今年5月对此进行了专题调研,积极探索虚拟电厂在“十四五”电力规划和市场建设中能起到的重要作用。另据媒体报道,特斯拉利用在澳大利亚建成的全球最大锂储能电站,正加快建设全球最大的虚拟电厂。9月22日特斯拉电池日活动上,储能业务的扩张计划也将是一大看点。虚拟电厂可将不同空间的储能、微电网和分布式电源等聚合并实现自主协调优化控制,已成为解决可再生能源供电波动性问题的主要路径。风光平价之际,传统电网储能需求上升;5G、IDC、充电桩行业的发展背景下,新兴储能需求有望爆发。CNESA预测2020~2024年我国累计电化学储能装机复合增长率在55~65%,2019~2024年新增市场空间预计在276~443亿元,年均空间在55~88 亿元。新基建通信5G基站建设加速,催生备用电源储能需求迅速提升,预计2021~2023年基站备用电源需求在12~15GWh 左右,单年新增市场空间在100亿元左右。 Ÿ 点评:宁德时代 (300750)、阳光电源(300274)、南都电源(300068)、鹏辉能源(300438)、圣阳股份(002580)、科士达(002518)等储能产业链相关公司有望迎来发展机遇。 |

互联网医疗 |

Ÿ 国务院办公厅日前印发《关于以新业态新模式引领新型消费加快发展的意见》,提出加力推动线上线下消费有机融合,进一步培育壮大各类消费新业态新模式。积极发展互联网健康医疗服务,大力推进分时段预约诊疗、互联网诊疗、电子处方流转、药品网络销售等服务。互联网与医疗产业的结合,能够产生出互联网在线诊疗、医药电商、互联网+健康管理等全新业态。借助互联网医疗的强大势能,医疗信息化厂商凭借自身技术、连接、数据这三大核心价值,正在积极地参与到上述新业态的发展之中。有望以此为契机,完成从IT支持向产业连接方、运营方升级的角色跃迁。 Ÿ 点评:卫宁健康(300253)是在国内医疗信息化领域全面布局的龙头企业之一,行业地位稳固。创业慧康(300451)上半年医疗卫生信息化业务新增千万级订单12个,同比增长50%。其他公司:万达信息(300168)、思创医惠(300078)、久远银海(002777)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:30 | 澳大利亚 | 澳大利亚截至9月20日当周ANZ消费者信心指数 |

18:00 | 英国 | 英国9月CBI工业订单差值 |

20:55 | 美国 | 美国截至9月19日当周红皮书商业零售销售月率(%) |

22:00 | 欧元区 | 欧元区9月消费者信心指数 |

今日日本市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等