恒德资本投资晨讯2021-05-07

2021-05-07

投资晨讯

2021年05月07日 星期五

恒德市场恐慌指数信号提示:

注解:

低风险:近几个交易日内指数发生大幅下跌概率较小;

中风险:短期内可能有小幅回调波动;

高风险:近期指数有较大概率发生大幅度下跌,谨慎市场系统性风险。

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,441.28 | -0.16 | ||

深证成指 | 14,210.6 | -1.58 | ||

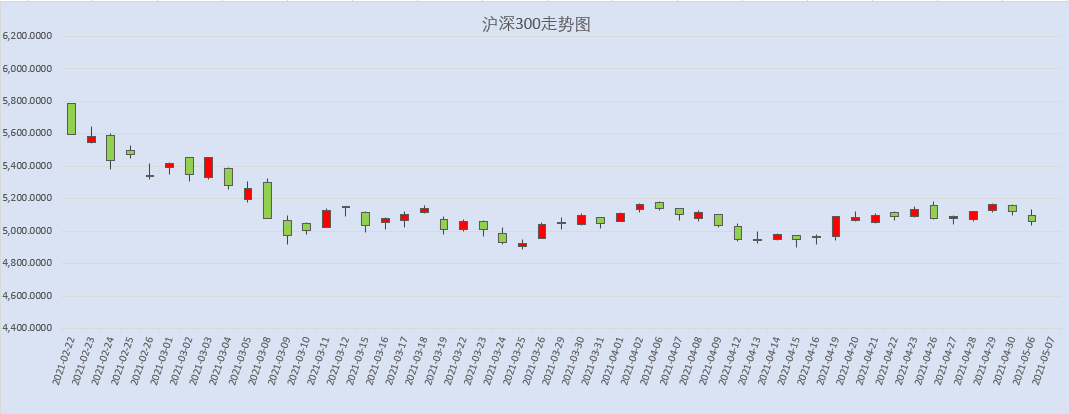

沪深300 | 5,061.12 | -1.22 | ||

创业板指 | 3,014.81 | -2.48 | ||

中证500 | 6,489.35 | 0.06 | ||

万得全A | 5,330.08 | -0.60 | ||

恒生指数 | 28,637.5 | 0.77 | ||

国内股市 Ÿ 上证指数收跌0.16%报3441.28点,深证成指跌1.58%,创业板指跌2.48%退守3000点,科创50跌0.92%,万得全A跌0.6%。资源股携手爆发,煤炭大涨;医美概念严重分化,生物疫苗大跌,旅游板块低迷。两市成交额8755亿元,北向资金小幅净买入1.84亿元。格力电器获净买入5.14亿元居首;中国平安遭净卖出15.2亿元最多。 Ÿ 周四两市主力净流出资金367.24亿元。其中,1639只个股获资金净流入,2625只个股出现资金净流出,主力资金持续流出。 Ÿ 恒生指数收涨0.77%,报28637.46点,恒生科技指数涨0.36%。体育用品、周期股爆发,特步国际涨14%创新高,重庆钢铁股份涨逾10%。大市成交1610.6亿港元,南向资金净卖出港股3.75亿港元。美团遭净卖出7.8亿港元居首;小米集团获净买入11.39亿港元最多。中国台湾加权指数收涨0.9%,报16994.36点。 重要新闻 Ÿ 国务院常务会议部署进一步促进粮食生产稳定发展,切实提高粮食安全保障能力。会议要求,毫不松懈抓好粮食稳产丰产。稳定和完善稻谷小麦最低收购价、玉米大豆生产者补贴等政策,扩大三大粮食作物完全成本保险和收入保险试点范围,让农民种粮有钱赚。做好粮食收购、储备和市场调节,保障供应和价格稳定。 Ÿ 国务院常务会议要求加强耕地保护和质量建设。实施新一轮高标准农田建设规划,今年建设1亿亩旱涝保收、高产稳产高标准农田。强化耕地用途管制,坚决遏制耕地“非农化”、严格管控“非粮化”,严守18亿亩耕地红线。 Ÿ 财政部部长刘昆发文称,健全直接税体系,逐步提高直接税比重,进一步完善综合与分类相结合的个人所得税制度,积极稳妥推进房地产税立法和改革。稳妥化解存量,强化与金融系统协同配合,对隐性债务实行穿透式监管,加强对化债情况审计核查,确保数据真实可靠、化债工作扎实推进。 Ÿ 国家税务总局与全国工商联联合印发通知,共同开展2021年助力小微企业发展“春雨润苗”专项行动,推出“惠苗政策进万家”“助苗服务优体验”“护苗成长促发展”等3大类主题活动12项行动措施。 Ÿ 今年我国将大力推行职业培训券发放和使用。人社部将依托电子社保卡,为符合条件劳动者发放具有认证结算等功能、同时精准对接培训资源的电子凭证。计划全年发券1000万张,用券100万张以上。 Ÿ 国家卫健委:5月5日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例5例,均为境外输入病例;新增无症状感染者7例(均为境外输入);累计报告接种新冠病毒疫苗28962.7万剂次。 Ÿ 港交所提高主板上市门槛建议遇阻,遭业界强烈反对。港交所可能放弃主板上市盈利要求倍增建议,采取折中办法,将三年累计盈利门槛由1.25亿港元调整至8000万港元。港交所相关负责人表示不会对此评论,咨询总结会适时公布。 Ÿ 深交所表示,截至4月30日,斯太尔、北讯集团未能在限定期限内披露2020年年度报告及2021年一季度报告。深交所启动对两家公司及相关责任人纪律处分程序。 Ÿ 小米集团副总裁、手机部总裁曾学忠表示,一季度欧洲智能手机市场份额小米超过苹果,首次位居第二;西欧智能手机出货量增速迅猛,小米市场份额稳居第三,在西班牙智能手机市场份额连续五个季度稳居第一。 Ÿ 江苏省国资、南京市国资与苏宁签署组建新零售发展基金框架协议,该基金由江苏省与南京市国资、苏宁、社会资本共同出资,总规模200亿元,将用于投资苏宁优质资产与优质业务等。 Ÿ 钛白粉再迎“涨价潮”。中核钛白、金浦钛业等相继宣布上调钛白粉销售价格。天风证券认为,目前正处于下游刚需备货季,且涂料大厂二季度订单均以高价成交,预计上半年钛白粉行业将保持高景气。 Ÿ 均胜电子周四放量下跌超8%,或与定增股份解禁有关。公司去年定增吸引冯柳、摩根大通等参与,和最新收盘价相比,大佬们这笔定增均为亏损。5月还有多只个股定增股份将上市流通,天味食品、长盈精密等股票定增均是浮亏状态。 Ÿ 百威亚太在港交所公告称,一季度经调整净利润2.36亿美元,去年同期亏损0.06亿美元;收入16.26亿美元,同比增长63.7%。 Ÿ 财达证券、蕾奥规划周五上市交易,两只新股开启申购。康拓医疗申购代码:787314;发行价:17.34元/股;发行市盈率:22.17倍;申购上限:3500股。电气风电申购代码:787660;发行价:5.44元/股;发行市盈率:23.99倍;申购上限:74500股。 Ÿ 商务部发布数据显示,“双品网购节”前8天(4月28日至5月5日),线上消费提质升级效果明显:全国网络零售额达3818亿元,同比增长28.1%。在网购节带动下,“五一”假期网络零售额同比增长29.2%。 Ÿ 今年“五一”假期全国邮政快递业揽投快递包裹量接近26亿件。其中,揽收快递包裹13.4亿件,同比增长22.95%,与2019年同期相比增长97.13%;投递快递包裹12.5亿件,同比增长22.28%,与2019年同期相比增长91.77%。 Ÿ 滴滴出行报告显示,今年“五一”期间,用户打车出行量较2019年同期上涨30%。其中,往返机场、火车站和客运站的出行量上涨25%,北京、上海、广州、成都、深圳、杭州和天津成今年假期跨城出行热门城市。 Ÿ 工信部、住建部联合发布通知,确定北京、上海、广州、武汉、长沙、无锡等6个城市为智慧城市基础设施与智能网联汽车协同发展第一批试点城市。 Ÿ 我国科学家首次实验实现量子信息掩蔽,成功将量子信息隐藏到非局域的量子纠缠态中。成果展示量子信息掩蔽作为一种全新量子信息处理协议可行性,对保密量子通信理论研究和实际应用具有重要意义。 Ÿ 中物联:4月中国物流业景气指数为57.3%,环比回升2.4个百分点;中国仓储指数为55%,回升2.3个百分点。 Ÿ 4月上海地区外牌二手车成交量同比上升54%。从车源流向来看,上海外牌二手车主要流向山东、安徽、江苏等地。 Ÿ Sensor Tower商店情报数据显示,4月共有39个中国厂商入围全球手游发行商收入榜TOP100,合计吸金近22.8亿美元,占全球TOP100手游发行商收入39.5%。 Ÿ 一季度以来,我国自行车(含电动自行车)制造业工业增加值增速超过30%。数据显示,一季度我国自行车规模以上企业产量1070万辆,同比增长70.2%;电动自行车规模以上企业产量708.1万辆,增长86.3%。 Ÿ 杭州德晋医疗科技有限公司已完成数亿美元B轮融资,由德弘资本、红杉中国领投,启明医疗、启明创投、清池资本等跟投。 Ÿ 健康生活方式品牌“超级猩猩”近日已完成数亿元E轮融资,总估值近10亿美金。本轮投资由中金资本旗下基金领衔投资。。 上市公司重要公告 Ÿ 牧原股份:4月销售生猪314.5万头,环比增11%;销售收入79.24亿元,环比增12%;商品猪销售均价21.11元/公斤,环比降9.05%;公司表示,4月商品猪价格整体呈现震荡下行趋势。华统股份:上半年净利预增139%-179%,控股股东计划增持5000万-1亿元。中来股份:与上海源烨签署《户用光伏发电项目EPC总承包协议》,按照3.5元/W计算,合同总金额预估为252亿元。其中第一年合同金额约为42亿元,占公司最近一个会计年度经审计主营业务收入的82.6%。君正集团:拟207亿元投建可降解塑料循环产业一期项目。先惠技术:与宁德时代累计签订2.92亿元合同。赣锋锂业:拟逾17亿元拿下墨西哥锂矿,一期投产后预计氢氧化锂产能2万吨。 *ST经开:撤销退市风险警示,简称将变更为“长春经开”,明日停牌一天。*ST安通:撤销退市风险警示,简称将变更为“安通控股”,明日停牌一天。*ST胜利:撤销退市风险警示,明日停牌一天。*ST海华:撤销退市风险警示,明日停牌一天。*ST海陆:撤销退市风险警示,明日停牌一天。海川智能:拟收购九华圆通53%股权,股票停牌。江苏有线:持股7.25%股东视京呈通信拟减持不超总股本6%股份。迈瑞医疗:持股4.77%股东Ever Union拟减持不超796万股公司股份。中环装备:中国启源拟减持公司不超2%股份。中电兴发:束龙胜及其一致行动人拟减持公司不超2%股份。高科石化:苏州长桥集团拟减持不超1%股份。立华股份:艾伯艾桂拟减持不超4.51%股份。贝因美:长弘基金拟减持公司不超3%股份。青岛啤酒:近日复星集团减持公司H股3300万股。长城退:股票终止上市,将于5月7日摘牌。中国动力:11.58亿股限售股5月13日解禁。辽宁能源:终止筹划发行股份购买资产,明起复牌。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 34,548.53 | 0.93 | ||

纳斯达克指数 | 13,632.84 | 0.37 | ||

标普500 | 4,201.620 | 0.82 | ||

日经225 | 29,331.37 | 1.80 | ||

富时100 | 7,076.170 | 0.52 | ||

德国DAX | 15,196.74 | 0.17 | ||

国际要闻 | ||||

Ÿ 美国三大股指集体收涨,道指涨0.93%,刷新历史新高,标普500指数涨0.82%,纳指涨0.37%。思科、高盛、IBM、摩根大通均涨超2%,领涨道指。白银、黄金、钢铁板块表现强势。巴里克黄金涨6%,泛美白银收涨4.89%。美国上周初请失业救济人数创一年多新低。 Ÿ 热门中概股多数下跌,亿邦通信跌11.97%,开心汽车跌8.57%,传奇生物跌8.48%,兆言网络跌7.98%,老虎证券跌7.75%。涨幅方面,新氧涨7.25%,优信涨6.06%,中国铝业涨5%,陆金所控股涨4.09%。新能源汽车股全线走低,蔚来汽车跌2.68%,小鹏汽车跌5.79%,理想汽车跌4.41% 。 Ÿ 欧股集体收涨,德国DAX指数涨0.17%报15196.74点,法国CAC40指数涨0.28%报6357.09点,英国富时100指数涨0.52%报7076.17点。 Ÿ 美联储金融稳定报告:对冲基金杠杆率略高于历史平均水平;企业债务仍然具有很高的偿债改善能力;根据历史标准,一些资产估值偏高;如果风险偏好下降,资产价格可能会很脆弱;近期美国国债收益率和定期溢价的上升反映了经济前景的改善、通胀预期的提高以及疫情带来的下行风险的降低;通过特殊目的收购公司(SPAC)增加股票发行表明股票投资者的风险偏好高于一般水平;银行和经纪商的杠杆率仍然很低。 Ÿ IMF总裁格奥尔基耶娃:世界必须为利率上升做好准备,需要关注美国;高债务国家可能会因利率上升而受到挤压;下一阶段的复苏需要政策的支持;世界经济复苏面临巨大不平衡的风险;希望随着疫苗接种的增加,欧盟经济复苏加快;受疫情影响,印度经济形势令人非常不安。 Ÿ 美联储卡普兰:希望尽早开始讨论缩减购债规模的问题;美联储债券购买会造成过度失衡;当开始放弃量化宽松时,经济体将更加健康;自去年12月美联储为缩减购债规模设定了“进一步取得实质性进展”的门槛以来,已经推出了更多的疫苗和财政援助。 Ÿ 印度新增新冠肺炎确诊病例412262例,再创疫情暴发以来新高。印度新冠肺炎累计确诊病例已超2100万例,死亡超23万例。 Ÿ 英国央行维持基准利率在0.1%不变,维持资产购买总规模在8950亿英镑不变,符合市场预期。英国央行将单周购债速度从44亿英镑放缓至34亿英镑,预计购债计划将于今年底附近结束;除非有迹象表明通胀率可以持续地维持在2%目标水平之上,否则不会收紧政策。预计将在2023年第二季度上调关键利率。 Ÿ 欧洲央行经济公报显示,通胀在最近几个月有所抬头,经济前景仍因疫情卷土重来和疫苗接种运动开展的不确定性而蒙上阴影;新冠病毒感染率持续高企以及相关遏制措施延长和收紧,在短期内继续制约着经济活动。 Ÿ 德国总理默克尔重申对欧中投资协定支持。她表示,协定对于欧中双方经贸互利合作有着十分重要的意义,协定将在市场准入方面提供更强的对等互惠性,同时确保国际劳工组织规定的劳工标准得到维护。 Ÿ 美国疾病控制和预防中心最新报告显示,2020年美国生育率同比下降4%,为连续六年下降且为1979年以来最低水平。根据报告,2020年美国约有360万婴儿诞生,而2019年则有约375万。 Ÿ 英国卫生部表示,政府将额外投入2930万英镑(约合4074万美元)来增加英格兰公共卫生局检测设施,预计将使该机构每周检测血液样本数量从700份提升至3000份,这些检测主要是评估疫苗诱导产生的抗体水平。 Ÿ 英国正探索建立电动汽车用稀土金属库存,以保护英国获取锂和钴等重要材料。 Ÿ 韩国官方对加密货币犯罪行为展开专项整治。韩国警方近日对一家加密货币交易所进行突击调查,共搜查22个场所,包括该交易所总部及员工住所,最终冻结2400亿韩元(约合13.8亿元人民币)加密货币。 Ÿ 美国5月1日当周初请失业金人数49.8万人,创去年3月14日以来新低,预期54万人,前值55.3万人;初请失业金人数四周均值56万人,前值61.175万人;4月24日当周续请失业金人数369万人,预期362万人,前值366万人。 Ÿ 中物联:4月全球制造业PMI环比有所回落,但指数连续10个月保持在50%以上,最近两月均处在57%以上近年来较高水平,显示当前全球制造业增速有所放缓,但平稳复苏基本态势没有改变。 Ÿ 德国3月季调后制造业订单环比增3%,预期增1.7%,前值从增1.2%修正为增1.4%;工作日调整后制造业订单同比增27.8%,预期增25.6%,前值增5.6%。 Ÿ 国际金融协会(IIF)报告显示,4月流入新兴市场国家投资总额约为455亿美元,环比明显回升。其中,流向中国股市的有135亿美元,流向中国债市的有48亿美元,流入其他新兴市场国家债市资金达264亿美元,创去年11月以来新高。 Ÿ 美国证交会主席根斯勒:美国证交会将重点关注社交媒体操纵市场;做空交易需要“更大的透明度”。 Ÿ 据中国基金报,投资大师、耶鲁大学首席投资官大卫•斯文森因癌症去世,享年67岁。斯文森1985年开始接管耶鲁捐赠基金时,基金只有13亿美元,而到2018年基金价值294亿美元,33年翻22倍多;过去20年年化回报率为9.9%。 Ÿ 美国证券交易委员会(SEC)文件显示,盖茨夫妇宣布将离婚当天,比尔•盖茨投资公司向梅琳达转让两家公司价值逾18亿美元股份。比尔•盖茨净资产虽然因此从1304亿美元降至1286亿美元,但仍为全球第四大富豪。 Ÿ 亚马逊创始人兼CEO贝佐斯本周出售25亿美元亚马逊股票,为其今年首次出售亚马逊股票。贝佐斯每年都会出售股票套现至少10亿美元。 Ÿ 亚马逊创始人贝索斯创建的太空探索公司蓝色起源公司宣布,“新谢泼德号”(New Shepard)将于7月20日开启首次太空旅游,在线拍卖获胜者可获得其中一个座位。 Ÿ 特斯拉正开发线上信息系统平台,以供所有车主查询获取车机交互数据,预计年内上线。与此同时,在上海车展中维权的河南安阳车主张女士已起诉特斯拉,请求法院判令特斯拉等被告支付精神损害赔偿金5万元。 Ÿ 大众汽车第一季度营业利润48.1亿欧元,营收623.8亿欧元,同比增长13%。其中,保时捷品牌营业利润11.8亿欧元,奥迪品牌营业利润14亿欧元,大众品牌营业利润9亿欧元。。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 90.872 | -0.43 | ||

美元/人民币 | 6.4640 | -0.16 | ||

欧元/美元 | 1.2064 | 0.47 | ||

英镑/美元 | 1.3892 | -0.10 | ||

美元/日元 | 109.09 | -0.11 | ||

Ÿ 周四,在岸人民币兑美元夜盘收报6.4640,较上一交易日夜盘收盘涨105个基点;成交量346.08亿美元,较上一交易日增加47.31亿美元。 Ÿ 纽约尾盘,美元指数跌0.43%报90.8715,非美货币多数上涨,欧元兑美元涨0.48%报1.2065,英镑兑美元跌0.1%报1.3892,美元兑日元跌0.11%报109.085。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 64.860 | -1.17 | ||

COMEX黄金 | 1,786.7 | 0.00 | ||

COMEX白银 | 26.570 | 0.00 | ||

LME铜 | 10,115.5 | 1.67 | ||

LME铝 | 2,510.0 | 2.68 | ||

Ÿ 国内商品期货夜盘多数收涨,黑色系全线大涨。铁矿石涨4.38%,动力煤涨3.5%,焦煤涨2.05%,热轧卷板涨1.2%,螺纹钢涨1.09%,纷纷刷新历史新高,焦炭涨2.88%。能源化工品表现强劲,纸浆涨3.37%,20号胶涨2.87%,PVC涨2.32%,橡胶涨1.99%,塑料涨1.89% 。 Ÿ 国际油价连跌两日,美油6月合约跌1.17%报64.86美元/桶,布油7月合约跌0.99%报68.28美元/桶。印度疫情形势严重拖累了原油价格。 Ÿ COMEX黄金期货收涨1.75%报1815.5美元/盎司,COMEX白银期货收涨3.44%报27.435美元/盎司。金价升穿1800美元至2月16日以来最高,因美债收益率和美元下跌。 Ÿ 伦敦基本金属集体上涨,LME期铜涨1.67%报10115.5美元/吨,续创十年新高;LME期锌涨0.46%报2946.5美元/吨,LME期镍涨0.05%报17905美元/吨,LME期铝涨2.68%报2510美元/吨,LME期锡涨1.63%报30170美元/吨,LME期铅涨2.09%报2220.5美元/吨。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.5760 | 0.30 | ||

3个月美元LIBOR | 0.1698 | 0.57 | ||

中国10年期国债 | 3.1400 | 1.50 | ||

3个月SHIBOR | 2.5760 | -0.40 | ||

DR007 | 2.1200 | -18.0 | ||

Ÿ 央行周四开展100亿元7天期逆回购操作,中标利率2.20%。Wind数据显示,当日500亿元逆回购到期。资金面宽松,Shibor集体下行,隔夜品种下行18.8bp报2.097%,7天期下行18.4bp报2.152%,14天期下行18.8bp报2.179% 。 Ÿ 美债收益率多数上涨,3月期美债收益率持平报0.015%,2年期美债收益率涨0.1个基点报0.165%,3年期美债收益率涨0.6个基点报0.318%,5年期美债收益率涨1.2个基点报0.81%,10年期美债收益率涨0.3个基点报1.576%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 56734.6 | -0.49 | ||

以太坊 | 3505.91 | 0.57 | ||

瑞波币 | 1.60240 | -5.28 | ||

恒星币 | 0.66170 | 1.95 | ||

莱特币 | 352.610 | 0.44 | ||

产业

粮食安全 |

Ÿ 5月6日召开的国务院常务会议提出,要进一步促进粮食生产稳定发展、切实提高粮食安全保障能力。今年要建设1亿亩旱涝保收、高产稳产高标准农田;还要建立健全商业化育种体系。种质资源是培育新品种的核心,加强对种质资源的保护,有助于从源头提升育种创新能力。未来在玉米、大豆种植上,有望推进包括转基因在内的生物育种技术。整体来看,制种行业发展前景广阔,种源保护及技术攻关为重要突破方向。 Ÿ 点评:荃银高科(300087)是国内种业领先公司,专注于农作物种子育繁推业务。大北农(002385)已布局国内转基因玉米市场和南美转基因大豆市场。其他个股:隆平高科(000998)、丰乐种业(000713) |

中澳战略经济 |

Ÿ 国家发展和改革委员会网站5月6日消息,近期,澳大利亚联邦政府某些人士基于冷战思维和意识形态偏见,推出系列干扰破坏两国正常交流合作的举措。基于澳联邦政府当前对中澳合作所持态度,国家发展改革委决定,自即日起,无限期暂停国家发展改革委与澳联邦政府相关部门共同牵头的中澳战略经济对话机制下一切活动。从对外依赖度来看,铁矿石、锂矿、铝土矿受影响最大。据了解,我国铁矿石进口依赖度约70%,其中约67%来源于澳洲;锂矿进口依赖度约70%,其中约50%来源于澳洲。铝土矿进口依赖度约65%,其中约33%来源于澳洲。中澳战略经济对话机制下一切活动的无限期暂停,无疑将影响相关产品的贸易。 Ÿ 点评:海南矿业(601969)、金岭矿业(000655)、融捷股份(002192)、盛新锂能(002240)、永兴材料(002756)、中国铝业(601600)、云铝股份(000807)等相关公司或将受益。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

7:30 | 日本 | 4月货币基础同比(前值为20.8%) |

9:00 | 中国 | 4月财新综合PMI(前值为53.1) |

9:45 | 中国 | 4月财新服务业PMI(预估为54.2,前值为54.3) |

13:30 | 法国 | 3月工业产值环比(预估为2%,前值为-4.7%) |

14:00 | 英国 | Markit建筑业PMI(预估为62.1,前值为61.7) |

14:30 | 加拿大 | 4月就业人数增减(预估为减少16.25万,前值为增加30.31万) |

14:45 | 法国 | 法国3月PPI、4月CPI |

15:00 | 美国 | 3月批发库存环比终值(预估为1.4%,初值为1.4%) |

今日无主要市场休市。 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等