恒德资本投资晨讯2020-07-30

2020-07-30

投资晨讯

2020年07月30日 星期四

今日信号:逢低建仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,294.55 | 2.06 | ||

深证成指 | 13,557.4 | 3.12 | ||

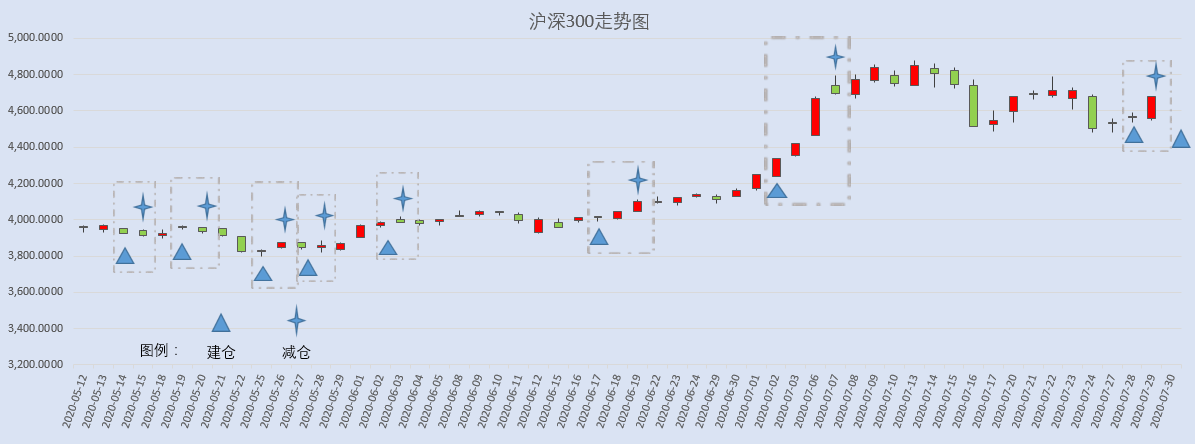

沪深300 | 4,679.01 | 2.42 | ||

创业板指 | 2,767.40 | 3.78 | ||

中证500 | 6,530.27 | 2.68 | ||

万得全A | 5,179.57 | 2.59 | ||

恒生指数 | 24,883.1 | 0.45 | ||

国内股市 Ÿ A股低开高走,沪指接连收复5日、10日均线。上证指数收涨2.06%报3294.55点,深证成指涨3.12%报13557.44点,创业板指涨3.78%报2767.4点,科创50涨5.45%,万得全A涨2.59%。两市成交额再度突破万亿元。 Ÿ 周三两市大单净流入资金357.4亿元。其中,2323只个股获资金净流入,1563只个股出现资金净流出,主力资金大幅进场买入。 Ÿ 港股日内宽幅震荡,恒生指数收高0.45%,恒生国企指数涨0.32%,恒生科技指数涨1.03%。全日大市成交缩至1044.5亿港元。医药、金融股涨幅居前,香港本地股反弹。券商股发力,光大证券涨超9%。芯片股走强,华虹半导体涨超13%。中国圣牧大涨75%,蒙牛成其大股东。 重要新闻 Ÿ 国务院常务会议部署进一步扩大开放稳外贸稳外资,决定深化服务贸易创新发展试点;推出支持农民工就业创业新举措,助力保就业保民生;为保障统筹防疫和发展,安排进一步加强核酸检测能力建设。 Ÿ 国务院副总理韩正就第七次全国人口普查强调,要坚守数据质量底线,全力保障普查数据真实准确,坚决抵制各种干预普查数据的行为,严格保护普查对象个人信息。 Ÿ 国税总局完善调整部分纳税人个人所得税预扣预缴方法,对一个纳税年度内首次取得工资、薪金所得的居民个人,在预扣预缴个人所得税时,可按照5000元/月乘以纳税人当年截至本月月份数计算累计减除费用。 Ÿ 中国香港二季度GDP同比降9%,前值降9.1%。二季度私人消费开支同比下跌14.5%,较第一季10.6%的跌幅加剧。 Ÿ 经参头版:服务贸易开放提速,两张负面清单年内出台;目前全国版和自贸港版跨境服务贸易负面清单都在加紧制定,将于年内出台。其中,海南自贸港版的跨境服务贸易清单已经在内部征求意见,将率先推出。 Ÿ 住建部:截至6月末,全国新开工改造城镇老旧小区1.59万个,占年度目标任务的40.4%,较5月末提高21个百分点;涉及居民332.94万户,占年度目标任务的47.1%,较5月末提高近22个百分点。 Ÿ 北斗三号全球卫星导航系统建成暨开通仪式将于7月31日上午10时30分在人民大会堂举行。国家领导人将出席仪式。 Ÿ 乘联会:7月1-26日,乘用车的总体零售同比增长5%,环比6月同期下降5%;其中,7月第四周的零售日均是4.8万辆,同比增长20%,环比6月同期下降2%。 Ÿ 单机功率28800千瓦、牵引力2280千牛的“神24”电力机车在中车株洲电力机车有限公司下线。标志着中国铁路重载技术创新取得重大突破。 Ÿ 网络直播营销监管征求意见稿发布:不得销售法律、法规规定禁止生产、销售的商品或服务,不得发布医疗、药品、烟草、特定全营养配方食品等广告;重点查处虚构交易、擅自删除或编造用户评价等违法行为。 Ÿ 最高法、司法部、文旅部联合发文,要求依法妥善处理涉疫情旅游合同纠纷有关问题,平衡各方利益,兼顾旅游者权益保护与文化旅游产业发展,妥善化解纠纷。 上市公司重要公告 Ÿ 中国移动拟减持科大讯飞不超1%;沈阳化工全资子公司石蜡化工CPP装置发生设备故障临时停产;正海生物实控人计划减持不超6%;新雷能:深创投及其一致人拟清仓减持2.92%;广联达拟2亿元-4亿元回购;乐普医疗拟分拆子公司乐普诊断挂牌科创板;康希诺确定发行价格为209.71元/股;吉利汽车科创板上市发行获特别股东大会超50%票数赞成;ST康美:重大事项或涉及托管及后续重组。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 26,539.57 | 0.61 | ||

纳斯达克指数 | 10,542.94 | 1.35 | ||

标普500 | 3,258.440 | 1.24 | ||

日经225 | 22,397.11 | -1.15 | ||

富时100 | 6,131.460 | 0.04 | ||

德国DAX | 12,822.26 | -0.10 | ||

国际要闻 | ||||

Ÿ 美国三大股指集体收高,道指收涨逾160点。摩根大通、美国运通均涨逾2%,领涨道指。科技股普涨,苹果涨近2%,特斯拉涨1.5%,AMD涨12.5%。柯达大涨逾318%,此前公司获得美国政府7.65亿美元用于仿制药生产的贷款。截至收盘,道指涨0.61%报26539.57点,标普500指数涨1.24%报3258.44点,纳指涨1.35%报10542.94点。 Ÿ 热门中概股多数上涨,阿里巴巴涨1.34%,京东涨1.79%,百度涨3.57%;康迪车业涨140.83%,开心汽车涨16.76%,小牛电动涨11.07%,点牛金融涨10.6%,蔚来汽车涨3.5%;淘屏跌14.08%,安博教育跌6.67%,朴新教育跌6.24%。 Ÿ 欧股涨跌不一,德国DAX指数跌0.1%报12822.26点,法国CAC40指数涨0.6%报4958.74点,英国富时100指数涨0.04%报6131.46点。 Ÿ 美联储主席鲍威尔:美国正在经历“我们有生以来”最严重的经济滑坡;继续维持利率区间在低位,直至美联储有信心经济重新能回归正轨,根本没考虑加息;维持借贷便利,延长央行回购和互换额度至明年3月31日,至少以当前的速度购买资产;美国财政应对措施是强劲、快速且广泛的,还需要更多的财政政策。 Ÿ 惠誉:确认日本“A”评级,前景展望由稳定调整为负面;预计2020年日本经济将萎缩5%,2021年将反弹至增长3.2%。 Ÿ 联合国世界旅游组织报告显示,各国防疫措施使得今年5月跨境旅游人数同比下降98%;今年1-5月跨境游客同比下降56%,减少约3亿人次出游、造成3200亿美元损失,损失规模为2009年全球金融危机期间的三倍以上。 Ÿ 美国6月商品贸易逆差初值为706亿美元。美国6月商品出口环比增长13.9%,进口增长4.8%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 93.280 | -0.52 | ||

美元/人民币 | 7.0013 | 0.01 | ||

欧元/美元 | 1.1792 | 0.63 | ||

英镑/美元 | 1.2997 | 0.50 | ||

美元/日元 | 104.92 | -0.17 | ||

Ÿ 周三在岸人民币兑美元夜盘收报7.0013元,较上一交易日夜盘收涨7个基点;成交量379.53亿美元,较上一交易日降21.51亿美元。 Ÿ 美元指数跌0.52%报93.2803,非美货币集体上涨,欧元兑美元涨0.63%报1.1792,英镑兑美元涨0.5%报1.2997,澳元兑美元涨0.41%报0.7188,美元兑日元跌0.17%报104.92。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 41.320 | 0.68 | ||

COMEX黄金 | 1,964.5 | 1.02 | ||

COMEX白银 | 24.410 | 0.45 | ||

LME铜 | 6,476.0 | -0.02 | ||

LME铝 | 1,727.5 | 0.20 | ||

Ÿ 国内商品期货夜盘多数上涨,能源化工品表现分化,橡胶涨2.93%,20号胶涨2.57%,LPG跌0.66%,乙二醇跌0.62%,苯乙烯跌0.44%。黑色系多数上涨,铁矿石涨0.36%,螺纹钢涨0.27%,热轧卷板涨0.26%,动力煤涨0.11%,焦炭涨0.03%,焦煤跌0.57%。 Ÿ 国际油价集体走高,WTI原油期货收涨0.68%报41.32美元/桶,布油涨1.12%报44.1美元/桶。 Ÿ COMEX黄金期货收涨1.02%报1964.5美元/盎司,连涨九日,续刷历史新高,盘中最高至1974.9美元/盎司;COMEX白银期货收涨0.45%报24.41美元/盎司。 Ÿ 伦敦基本金属涨跌不一,LME期铜跌0.02%报6476美元/吨,LME期锌涨2.47%报2302美元/吨,LME期镍涨1.9%报13920美元/吨,LME期铝涨0.2%报1727.5美元/吨,LME期锡跌0.18%报17960美元/吨,LME期铅涨0.54%报1878美元/吨。 Ÿ 我国《煤炭法》拟进行修订,将新增煤炭市场建设、价格机制等条款,提出建立和完善统一开放、层次分明、功能齐全、竞争有序的煤炭市场体系和多层次煤炭市场交易体系,以及由市场决定煤炭价格的机制,优化煤炭进出口贸易等。 Ÿ 自然资源部:2019年全国油气勘查开采投资大幅增长,勘查投资达到历史最高;油气探明储量大幅增加,新增2个亿吨级油田、3个千亿方级天然气田、3个千亿方级页岩气田;油气开采继续呈现“油稳气增”态势,原油产量稳中有增,天然气产量较快增长。 Ÿ EIA:美国至7月24日当周原油库存降1061.2万桶,降幅创1月3日当周以来最大,预期增35.7万桶。当周美国国内原油产量维持于1110万桶/日不变。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.5800 | -0.40 | ||

3个月美元LIBOR | 0.2683 | -0.14 | ||

中国10年期国债 | 3.0350 | 9.35 | ||

3个月SHIBOR | 2.5860 | 1.20 | ||

DR007 | 1.3000 | -80.0 | ||

Ÿ 央行公开市场7月29日开展300亿元7天期逆回购操作,当日无逆回购到期,净投放300亿元。 Ÿ 国债期货全线收跌,10年期主力合约跌0.29%,5年期主力合约跌0.12%;银行间主要利率债收益率上行3-6bp;银行间资金面持续向宽,主要回购加权利率全线下行,隔夜下行30bp至1.5%以下。 Ÿ 财政部要求加快地方政府专项债券发行使用,力争在10月底前发行完毕,并科学合理确定专项债券期限;优化新增专项债券资金投向,积极支持“两新一重”、公共卫生设施建设中符合条件的项目,可根据需要及时用于加强防灾减灾建设;严格新增专项债券使用负面清单。 Ÿ 美联储维持联邦基金利率区间于0%-0.25%不变,符合预期;同时将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变;并称“将至少以当前的速度”购买美国国债和机构住宅及商业抵押贷款支持证券。委员们一致同意此次的利率决定。

美联储声明几无变动,也未提及“收益率曲线控制”或“将利率路径与特定的通货膨胀率或失业率门槛挂钩”。 Ÿ 美债收益率多数下跌,3月期美债收益率跌0.6个基点报0.106%,2年期美债收益率跌0.7个基点报0.141%,3年期美债收益率跌1.9个基点报0.154%,5年期美债收益率跌1.4个基点报0.256%,10年期美债收益率跌0.4个基点报0.58%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 11,111.2 | 2.33 | ||

以太坊 | 319.310 | 1.83 | ||

瑞波币 | 0.24180 | 4.99 | ||

恒星币 | 0.09561 | -0.71 | ||

莱特币 | 55.3371 | 0.24 | ||

产业

医学检测 |

Ÿ 29日国务院常务会议指出,统筹推进疫情防控和经济社会发展,提高新冠病毒检测能力是关键性手段。要调动各方力量,加快检测时间短、灵敏度高、操作简便的产品研发上市,加紧培训检测人员,合理增加机动检测力量,确保秋冬季前实现全国三级综合医院、传染病医院、各级疾控机构及县域内1家县级医院具备核酸检测能力。近期各级政府部门接连发文,推动基层医院医学实验室建设落地,有望使未来一至两年成为集中建设期。这将给医疗器械厂商和实验室建设服务商带来业绩增量,并在中长期提升对试剂盒的需求。 Ÿ 点评:润达医疗(603108)是体外诊断产品集约化服务龙头,疫情中负责雷神山医院检验科建设。凯普生物(300639)可生产全自动核酸提取仪、医用核酸分子快速杂交仪等产品。金域医学(603882)能为医疗机构提供2700多项高水平的医学检验及病理诊断服务。其他公司:华大基因(300676)、万孚生物(300482)。 |

光伏产业 |

Ÿ 本周国内单晶复投料成交均价7.96万元/吨,周环比涨幅为16.89%;多晶免洗料成交均价上涨至5.15万元/吨,周环比涨幅为36.24%。当前光伏行业景气持续上行。海外市场方面,疫情对上半年海外光伏装机构成短期扰动,但当期出口数据已开始逐步好转,下半年需求有望持续向好。国内方面,光伏竞价结果落地,总规模达25.97GW,项目规模可观且年内实现并网预期强烈,户用市场有望继续成为亮点,全年装机预期乐观。产业链方面,2019年单晶硅片企业开始新一轮快速扩张,预期2020年单晶硅片产量增加规模在50GW以上。 Ÿ &nbnbsp; 点评:通威股份(600438)单晶料比例达95%以上,处于行业领先地位。特变电工(600089)去年拥有多晶硅料产能为3万吨,今年随着新产能达产,有望提升至8万吨。隆基股份(601012)为光伏单晶硅片龙头,市占率在40%,2020年产能有望大幅提升至75GW以上。鄂尔多斯(600295)子公司内蒙古鄂尔多斯高科技硅材料有限公司为国内排名前列硅料企业,产能1.2万吨。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本6月后零售销售 |

09:30 | 澳大利亚 | 澳大利亚6月季调私营营建许可 |

14:45 | 法国 | 法国6月PPI |

16:00 | 欧元区 | 欧洲央行公布经济公报 |

16:00 | 德国 | 德国第二季度GDP初值 |

17:00 | 欧元区 | 欧元区6月失业率 欧元区7月工业景气指数 经济景气指数 |

20:30 | 美国 | 美国第二季度实际GDP初值 个人消费支 PCE物价指数 美国至7月25日当周初请失业金人数 |

今日以色列、埃及等市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等