恒德资本投资晨讯2019-09-02

2019-09-02

投资晨讯

2019年09月02日 星期一

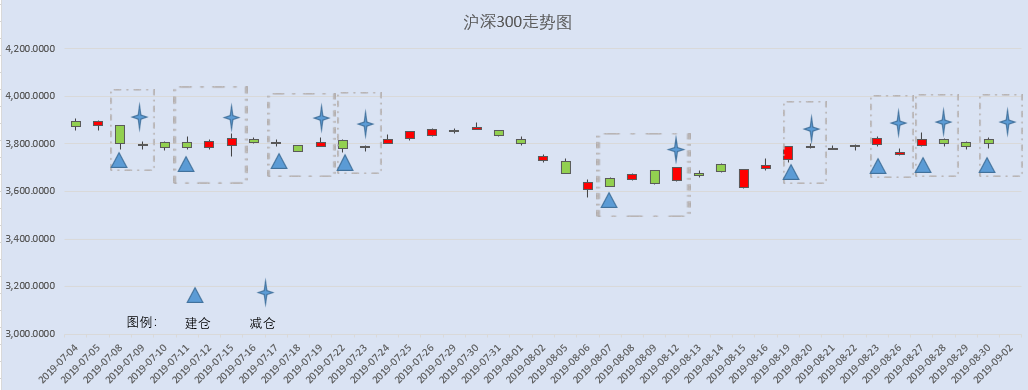

今日信号:逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,886.24 | -0.16 | ||

深证成指 | 9,365.68 | -0.35 | ||

沪深300 | 3,799.59 | 0.25 | ||

创业板指 | 1,610.90 | -0.61 | ||

中证500 | 4,886.49 | -0.97 | ||

万得全A | 4,011.15 | -0.46 | ||

恒生指数 | 25,724.7 | 0.08 | ||

国内股市 Ÿ A股冲高回落,连跌三日,上证指数收盘跌0.16%,深成指跌0.35%报9365.68点,创业板指跌0.61%报1610.9点。两市成交额5547亿元,放量明显。行业方面,军工板块表现抢眼多股涨停。上周上证指数收跌0.39%,深成指涨0.03%,创业板指跌0.29%。8月上证指数跌1.58%,深成指、创业板指连续3个月上涨,深成指8月涨0.42%,创业板指涨2.58%。 Ÿ 资金面显示,上周五两市大单净流出资金291.63亿元。其中,991只个股获资金净流入,2669只个股出现资金净流出,主力资金流出大幅放大。 Ÿ 恒指收涨0.08%,报25724.73点,日内振幅达1.85%。中海油涨5.4%。恒指8月跌7.4%,创5月以来最大月跌幅。恒生国企国企指数涨0.91%,月跌5.55%。大市成交873.5亿港元,前一交易日为788.7亿港元。中国台湾加权指数收盘涨1.49%,报10618.05点,周涨0.76%。 重要新闻 Ÿ 国家统计局:2019年8月,中国制造业采购经理指数(PMI)为49.5%,比上月小幅回落0.2个百分点;8月,非制造业商务活动指数为53.8%,比上月微升0.1个百分点,显示非制造业总体保持扩张势头,增速略有加快。 Ÿ 统计局:河北省沧州市献县有关专业统计数据严重失实,唐山市迁西县和滦县部分统计数据失实,共检查三县33个固定资产投资项目和120家企业,其中32个固定资产投资项目虚报统计数据。 Ÿ 发改委组织召开完善促进消费体制机制部际联席会议第一次会议,审议通过《近期促进消费工作重点任务安排》。会议要求,要充分发挥好联席会议的统筹协调作用,组织研究消费领域大趋势、大战略、大政策、大项目,推动解决突出问题;要加强上下联动,不断研究推进落实促进消费的具体机制和措施。 Ÿ 全国稳定生猪生产保障市场供应电视电话会议在京召开。国务院副总理胡春华出席会议时强调,要深入贯彻习近平总书记重要指示批示精神,认真落实李克强总理批示要求,迅速采取有力措施稳定恢复生猪生产,确保猪肉供应和市场价格基本稳定。 Ÿ 商务部等七部门印发意见,允许探索设立平行进口汽车标准符合性整改场所;推进汽车平行进口工作常态化制度化,对经国务院批复的汽车整车进口口岸,汽车整车年进口数量达到1000辆的,可在报备相关工作方案后,执行汽车平行进口相关政策。 Ÿ 工信部装备工业司副司长罗俊杰表示,工信部正在按计划抓紧推进《新能源汽车产业发展规划(2021-2035年)》的编制。 Ÿ 生态环境部表示,将继续调整进口废物管理目录,今年7月1日开始,将铜废碎料、铝废碎料、废钢铁等8个品种固体废物从非限制进口类调整列入限制进口类,坚决强化洋垃圾非法入境管控。 Ÿ 上交所蒋锋:将进一步提高科创板制度的包容性,创造条件,推动包括人工智能在内的红筹企业来科创板上市;落实科创板公司并购、重组、注册、试点,支持人工智能企业通过并购重组做大、做强、做优;进一步完善优化审核规则、标准和机制,支持更多人工智能企业来科创板上市。 Ÿ 上交所发行上市服务中心总经理魏刚表示,下一步把科创板红筹企业上市政策落地执行下去,进一步打开包容性;现在审核节奏慢下来了,前期主要是因为补充半年报。 Ÿ 银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》,经测算,人身保险业需要增提责任准备金1200亿元,占责任准备金余额中的1%,有利于全行业更好地履行未来保险赔付责任,保护消费者权益。 Ÿ 上海自贸区临港新片区特殊支持政策发布,包含人才、税收、住房、土地规划、产业集聚、交通网络建设、城市综合服务功能等50条具体举措,赋予新片区管理机构市级和区级经济管理权限。新片区将编制新片区国土空间规划,探索实行混合用地、创新型产业用地等政策;加快布局新一代信息基础设施,建设“工业互联网+人工智能”创新和应用示范区,探索全面放开智能网联汽车道路测试。新片区还将加大对人才的住房保障力度,定向微调新片区住房限购政策。 上市公司重要公告 Ÿ 华通医药实控人变更为浙江省供销社;重药控股控股股东拟混改引入战投;下城国投将成为润达医疗控股股东;亿纬锂能前三季业绩预计增长133.79%-151.21%;ST冠福与同孚实业私募债项目债权人签署和解协议书;金溢科技与山东高速信联支付公司签署供货协议;永安行、盛天网络拟遭减持。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 26,403.28 | 0.16 | ||

纳斯达克指数 | 7,962.880 | -0.13 | ||

标普500 | 2,926.460 | 0.06 | ||

日经225 | 20,704.37 | 1.19 | ||

富时100 | 7,207.180 | 0.32 | ||

德国DAX | 11,939.28 | 0.85 | ||

国际要闻 | ||||

Ÿ 美国三大股指收盘涨跌不一,道指涨逾40点,纳指跌0.13%。英特尔、卡特彼勒涨逾1%,领涨道指。科技股普跌,苹果跌0.3%,奈飞跌超1%。截至收盘,道指涨0.16%报26403.28点,标普500指数涨0.06%报2926.46点,纳指跌0.13%报7962.88点。上周,道指涨3.02%,纳指涨2.72%,标普500指数涨2.79%。8月,道指跌1.72%,纳指跌2.6%,标普500指数跌1.81%,三大股指均录得5月以来最差月度表现。 Ÿ 中概股涨跌不一,阿里巴巴涨1.26%,京东跌0.78%,百度跌0.34%;爱鸿森跌14.52%,云集跌7.93%,迅雷跌6.32%,趣头条跌5.88%,搜房网跌5.5%,蘑菇街跌5.49%;信而富涨9.16%,新氧涨8.7%,360金融涨7.33%,前程无忧涨6.17%,国双涨5.26%。 Ÿ 欧洲三大股指集体收涨。德国DAX指数涨0.85%报11939.28点,周涨2.82%,月跌2.05%;法国CAC40指数涨0.56%报5480.48点,周涨2.88%,月跌0.7%;英国富时100指数涨0.32%报7207.18点,周涨1.58%,月跌5%。欧洲斯托克600指数8月累跌1.7%,创5月份以来最大单月跌幅。 Ÿ 美国7月核心PCE物价指数同比升1.6%,预期1.6%,前值1.6%;环比升0.2%,预期0.2%,前值0.2%。7月PCE物价指数同比升1.4%,预期1.4%,前值由1.4%修正为1.3%;环比升0.2%,预期0.2%,前值0.1%。美国7月个人支出环比升0.6%,预期0.5%,前值0.3%;个人收入环比升0.1%,预期0.3%,前值0.4%。 Ÿ 欧洲央行执委劳腾施莱格:现在采取大规模的刺激措施还为时尚早;仍然相信资产购买计划是最后的手段,只有在存在通缩风险时才会使用;在考虑像资产购买计划这样的非标准措施之前,应当先考虑降息。 Ÿ 韩国央行维持7天回购利率在1.5%不变,符合市场预期。韩国央行行长李柱烈:利率决定并不是一致通过的,两名央行委员要求降息;很难预计进一步降息的幅度;汇率并不是利率决定的直接影响因素;仍有一定的货币政策空间,韩国央行的有效利率下限比其他发达国家更高。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 98.843 | 0.40 | ||

美元/人民币 | 7.1580 | 0.21 | ||

欧元/美元 | 1.0991 | -0.59 | ||

英镑/美元 | 1.2165 | -0.14 | ||

美元/日元 | 106.27 | -0.23 | ||

Ÿ 美元/在岸人民币夜盘上涨0.21%,报7.1580元。人民币兑美元中间价调贬21个基点,报7.0879,创2008年3月14日以来新低。 Ÿ 美元指数创逾两年来新高,欧元兑美元跌破1.1关口。纽约尾盘,美元指数涨0.4%报98.8436,上周涨1.21%,8月涨0.28%;欧元兑美元跌0.59%报1.0991,刷新逾两年新低,上周跌1.36%,8月跌0.77%,连跌两月;英镑兑美元跌0.14%报1.2165,澳元兑美元涨0.12%报0.6736,美元兑日元跌0.23%报106.275,离岸人民币兑美元跌182个基点报7.1618。 Ÿ 外管局公布数据显示,我国国际收支口径的7月份国际货物和服务贸易收入16384亿元,支出14469亿元,顺差1915亿元。其中,货物贸易收入14970亿元,支出11385亿元,顺差3585亿元;服务贸易收入1414亿元,支出3084亿元,逆差1670亿元。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 55.160 | -2.73 | ||

COMEX黄金 | 1,529.2 | -0.50 | ||

COMEX白银 | 18.480 | 0.86 | ||

LME铜 | 5,652.0 | 1.30 | ||

LME铝 | 1,757.0 | 0.23 | ||

Ÿ 国内商品期货夜盘多数上涨。沪镍涨停,焦炭、焦煤分别收涨0.9%、0.35%,动力煤收涨0.1%。螺纹钢、热轧卷板分别收涨0.96%、0.27%。铁矿石收涨3.36%。橡胶收跌0.21%,沥青收跌0.26%。 Ÿ WTI原油期货收跌2.73%,报55.16美元/桶,终结三日连涨走势,上周涨1.83%,8月跌5.84%,连跌两月。布伦特原油期货收跌2.15%,报59.19美元/桶,上周涨0.66%,8月跌9.01%,创5月以来最大月跌幅。 Ÿ COMEX黄金期货收跌0.5%报1529.2美元/盎司,上周跌0.55%,为八周来首次下跌,月涨6.36%,连涨四个月;COMEX白银期货收涨0.86%报18.48美元/盎司,上周涨5.28%,月涨12.65%。美元指数突破99关口创逾二年新高,施压金价。 Ÿ 伦敦基本金属收盘涨跌不一,LME期铜跌1.3%报5652美元/吨,LME期锌跌2.16%报2220美元/吨,LME期镍涨8.84%报17905美元/吨,创2014年9月以来新高;LME期铝涨0.23%报1757美元/吨,LME期锡涨2.91%报16255美元/吨,LME期铅跌1.53%报2028.5美元/吨。此前市场消息称,印尼将自12月末开始禁止镍矿石出口。 Ÿ 证监会就修订后的《期货公司董事、监事、高管人员任职管理办法》公开征求意见,调整相关人员任职条件,允许高管人员在期货公司全资或者控股的多家子公司兼职,取消境外人士担任期货公司经理层人员数量不超过30%的限制。 Ÿ 期货品种扩容大年再迎来两个新品种,证监会批准不锈钢、苯乙烯期货上市,正式挂牌交易时间分别为9月25日和9月26日。 Ÿ 能源局:《30万吨/年以下煤矿分类处置工作方案》提出,力争到2021年底全国30万吨/年以下煤矿数量减少至800处以内,保障煤炭稳定供应是做好煤炭行业各项工作的基本要求,下一步将通过推进煤炭减量替代、提升煤炭储备能力等措施,提升供应保障能力,确保不因小煤矿退出影响煤炭稳定供应。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 3.0525 | 2.24 | ||

3个月美元LIBOR | 2.1317 | 0.76 | ||

中国10年期国债 | 3.0573 | -0.35 | ||

3个月SHIBOR | 2.7010 | 0.08 | ||

DR007 | 2.6700 | -1.00 | ||

Ÿ 央行公告称,月末财政支出力度较大,与政府债券发行缴款、央行逆回购到期等因素对冲后,银行体系流动性总量处于合理充裕水平,8月30日不开展逆回购操作。当日有800亿元逆回购到期,净回笼800亿元。Shibor多数下行,但隔夜品种大幅上行9.40bp报2.5720%。 Ÿ 国债期货全线收跌,10年期主力合约跌0.35%,创逾三个月最大跌幅,5年期主力合约跌0.20%,2年期主力合约跌0.07%。银行间现券收益率明显上行,10年期国开活跃券190210收益率上行2bp报3.4625%,10年期国债活跃券190006收益率上行2.24bp报3.0525%。 Ÿ 美国债市:美债以上涨走势进入长周末,一定程度上得益于月末的投资组合调仓,且疲软的消费者信心数据打压了股市。2年期国债收益率下跌1.6个基点,报1.5040%。5年期国债收益率下跌0.98个基点,报1.3865%。10年期国债收益率上涨0.16个基点,报1.4961%。 Ÿ 上交所、全国股转公司、中国结算联合发文,将非公开发行可转换公司债券发行主体范围由创新创业公司扩展至非上市公司。可转换债券采取非公开方式发行,可转换债券发行之前及转股后,股份有限公司股东人数不得超过200人,有限责任公司股东人数不得超过50人。 Ÿ 今年前8个月各地共发行地方债39745.40亿元,其中8月份发行地方债 5694.69亿元。中国财政预算绩效专委会副主任委员张依群表示,今年地方债发行速度加快,为增加财政投资提供了必要财力支撑,成为今年经济增长强有力的支撑力量之一。 Ÿ 上海票据交易所数据显示,自8月15日启动标准化票据业务以来,该所共创设了三期标准化票据,规模合计12.8013亿元,基础资产均为锦州银行承兑的已贴现商业汇票。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 9,763.02 | 1.29 | ||

以太坊 | 170.660 | -1.11 | ||

瑞波币 | 0.25510 | -1.67 | ||

恒星币 | 0.06217 | 0.37 | ||

莱特币 | 66.2176 | 2.61 | ||

Ÿ 深圳特区报报道,8月29日,深圳市委书记王伟中会见中国人民银行行长易纲一行。双方表示,将深入学习习近平新时代中国特色社会主义思想,认真贯彻落实《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》,抢抓粤港澳大湾区建设重大机遇,在推进人民币国际化、开展数字货币研究、发展绿色金融等方面先行先试,持续深化金融改革开放,实现深圳金融业高质量发展,全力推动党中央重大决策部署落地见效。 | ||||

产业

超高清视频产业 |

Ÿ 29日开幕的AVS(数字音视频编解码技术标准)国家标准工作组第七十次大会上,AVS工作组组长高文表示,AVS花了17年时间,从技术上完成了从跟跑、并跑到领跑的跨越,已成为我国自主创新的一面旗帜。工作组正致力于制订第三代AVS3标准,该标准主要面向8K超高清视频及5G多媒体。“信息视频化、视频超高清化”已成为全球信息产业发展的大趋势,视频消费量将伴随5G大幅增长。预计到2022年,超高清占视频直播IP流量的比例将高达35%,视频生产设备、网络传输设备、终端呈现设备、核心元器件、平台服务、行业应用等六个方面有望带来4万亿元市场规模。 Ÿ 点评:数码科技(300079)可提供4K采集-编码-AI视频处理-核心交换-存储-转码-播发等超高清视频全产业链解决方案;创维数字(000810)深入布局4K超高清智能盒子及PON、ONU、家庭网关等广电产品。其他个股:广电网络(600831)、淳中科技(603516)。 |

干散货运输业 |

Ÿ 据国际船舶网数据,波罗的海干散货运价指数(BDI)29日报2267点,较前一交易日上涨2.44%,并创下2013年12月以来新高。较今年2月的低点已累计上涨281%。BDI由几条主要航线的即期运费加权而成,衡量铁矿石、水泥、谷物、煤炭和化肥等大宗商品的运输费用,被称为全球经济的“风向标”。当前散运行业集中度仍旧较低,但是产业趋势正在改善。长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,预计2020年或为行业长期拐点。 Ÿ 点评:中远海控(601919)并购东方海外后实现了船队规模的跨越式发展,跻身全球第一梯队。中远海能(600026)受益于货量和运距齐升提振运输需求,上半年实现净利润4.4亿至5亿元,同比扭亏。其他个股:中远海特(600428)、宁波海运(600798)。 |

镍矿行业 |

Ÿ 周五,沪镍夜盘一字涨停,在创历史新高;伦镍大涨逾10%,突破18000美元/吨,刷新2014年9月来新高。消息面上,有报道称印尼将自12月末开始禁止镍矿石出口。印尼能源矿业资源部发言人称,印尼将在今年12月底开始暂停镍矿石出口。印尼矿业部长称,针对矿石出口限制的新规定已经签署。市场对印尼对推出矿产出口禁令的担忧早已对镍市产生了影响,镍价今年迄今为止已上涨了50%。从海外主要公司二季度报告来看,纯镍产量在继续下降,且今年海外几乎不会有增量,预计后期纯镍的结构性短缺会更明显。而下游需求方面,8月不锈钢产量继续增加,对镍需求较强;新能源汽车销量大增也提振镍需求。考虑到印尼对全球镍资源供给的重要性,外部产能受限,下游需求较好,对镍价形成强劲支撑。 Ÿ 点评:青岛中程(300208)在印尼拥有Madani镍矿(2014公顷)、BMU镍矿(1963公顷),有两块高品位镍矿,合计镍矿储量约2亿吨。盛屯矿业(600711)持有华玮镍业 55%股权,并拟在拟在印尼投建3.4万吨镍金属量高冰镍项目。兴业矿业(000426)拥有镍、金银等金属矿的探矿权储备,镍金属矿储量达超过30万吨。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本第二季度资本支出同比(预估为1.7%,前值为6.1%) |

08:30 | 台湾 | 台湾8月日经制造业PMI(前值为48.1) |

08:30 | 日本 | 日本8月日经制造业PMI终值(初值为49.5) |

09:00 | 澳大利亚 | 澳大利亚8月墨尔本研究所通胀指数环比(前值为0.3%) 澳大利亚8月ANZ招聘广告环比(前值为0.8%) |

09:45 | 中国 | 中国8月财新制造业PMI(预估为49.8,前值为49.9) |

13:00 | 日本 | 日本8月汽车销量同比(前值为6.7%) |

15:45 | 意大利 | 意大利8月Markit制造业PMI(预估为48.5,前值为48.5) |

15:50 | 法国 | 法国8月Markit制造业PMI终值(预估为51,初值为51) |

15:55 | 德国 | 德国8月Markit制造业PMI终值(预估为43.6,初值为43.6) |

16:00 | 欧盟 | 欧元区8月Markit制造业PMI终值(预估为47,初值为47) |

16:30 | 英国 | 英国8月Markit制造业PMI(预估为48.4,前值为48) |

今日加拿大、美国、马来西亚、越南、印度、毛里求斯休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等