恒德资本投资晨讯2020-06-12

2020-06-15

投资晨讯

2020年06月12日 星期五

2020年06月12日 星期五

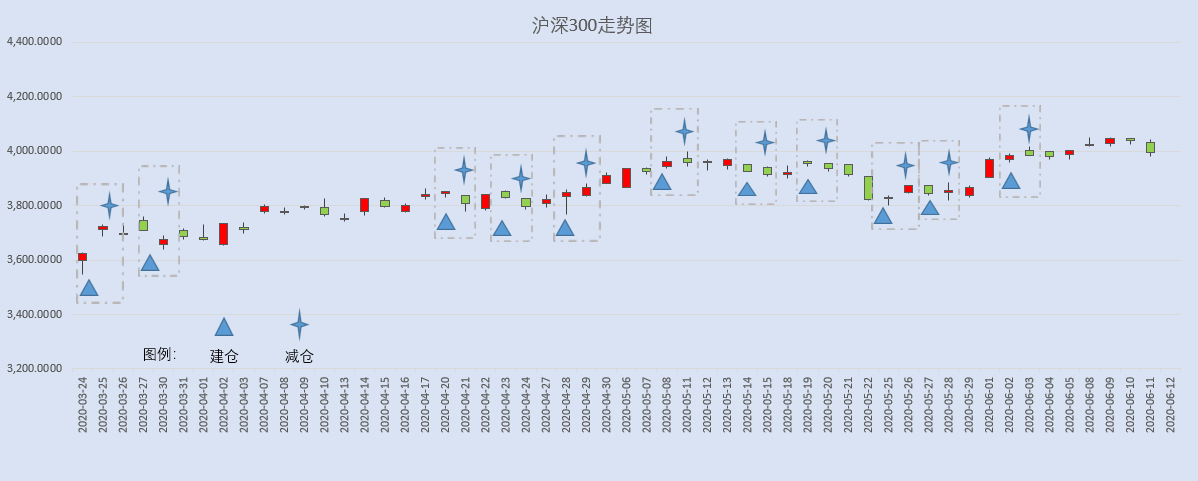

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,920.90 | -0.78 | ||

深证成指 | 11,243.6 | -0.81 | ||

沪深300 | 3,995.88 | -1.08 | ||

创业板指 | 2,195.64 | -0.29 | ||

中证500 | 5,589.10 | -0.47 | ||

万得全A | 4,412.97 | -0.62 | ||

恒生指数 | 24,480.2 | -2.27 | ||

国内股市 Ÿ 上证指数收跌0.78%报2920.9点;深证成指跌0.81%报11243.62点;创业板指跌0.29%报2195.64点,早盘一度涨1.5%;万得全A跌0.62%;两市成交额超7200亿元,较上日放大近两成。北向资金小幅净买入1.45亿元,为连续14日净买入。宁德时代获净买入4.83亿元居首,贵州茅台遭净卖出6.12亿元最多。 Ÿ 周四两市大单净流出资金273.04亿元。其中,1209只个股获资金净流入,2617只个股出现资金净流出,主力资金净卖出继续放大。 Ÿ 恒生指数收跌2.27%,报24480.15点;恒生国企指数跌1.96%;全日大市成交1423.3亿港元。博彩、香港本地股领跌蓝筹,银河娱乐跌逾5%。网易回归港股首日涨5.7%,市值约4458亿港元,日内成交达72.3亿港元。闪崩个股再现,瑞强集团暴跌逾60%。美团点评再创新高,收涨3.4%。中国台湾加权指数收盘跌1.57%,报11535.77点。 重要新闻 Ÿ 下半年政策出台时间表确定!国务院发布落实《政府工作报告》重点工作部门分工的意见,提出要综合运用降准降息、再贷款等手段,引导广义货币供应量和社会融资规模增速明显高于去年。明确改革创业板并试点注册制,发展多层次资本市场由证监会牵头,6月底前出台相关政策,年内落地。实施国企改革三年行动,10月底前出台相关政策。 Ÿ 商务部回应“澳大利亚将修改外国投资法以加大国家安全审查力度”:中方鼓励有实力的中国企业在遵循市场原则和国际惯例的基础上,合法、合规开展对澳投资;希望澳方秉持开放务实的投资政策,为外国投资者创造公平、非歧视的投资环境,保障包括中国企业在内的所有外国投资者合法权益。 Ÿ 国务院应对新冠肺炎疫情联防联控机制综合组发布《关于发挥医疗机构哨点作用做好常态化疫情防控工作的通知》称,对于所有到发热门诊就诊的患者,必须扫“健康码”,并进行核酸检测。 Ÿ 发改委、自然资源部印发《全国重要生态系统保护和修复重大工程总体规划(2021-2035年)》,在长江重点生态功能区、黄河重点生态区和海岸带共布局19个重大工程。目前,自然资源部正会同有关部门抓紧编制长江、黄河和海岸带三个重大工程的专项建设规划。 Ÿ 商务部等十部门印发通知,加大对不裁或少裁员的中小微家政企业财政支持,将稳岗返还标准最高提至失业保险费的100%;利用预算内投资补贴,支持家政等社区便民服务网点建设。 Ÿ 商务部:中国汽车市场具有较大的发展空间和潜力,汽车消费需求依然旺盛;随着国内生产生活秩序全面恢复,各项援企纾困政策进一步落地见效,我国汽车消费市场仍将保持平稳回升的态势。 Ÿ 中汽协:中国5月汽车销量219.4万辆,同比增长14.5%,其中乘用车销量167.4万辆,增长7%,时隔22个月重归正增长;新能源汽车销量8.2万辆,下降23.5%,为连续第11个月出现销量同比下降;5月汽车产量为218.7万辆,增长18.2%,其中新能源汽车产量8.4万辆,下降25.8%。 Ÿ 中汽协:5月国内抗击疫情形势持续向好,企业加快实现复工复产复市,部分消费者被抑制的需求也加快释放,汽车市场逐步恢复。商用车在货车的拉动下,继续呈现大幅增长,货车中四类车型均增长迅猛,其中重型货车和轻型货车均创新高。 Ÿ 交通运输部:将在资金安排、交通强国试点、规划编制、综合交通重大项目建设等方面进一步加大支持力度,更好支撑服务湖北省经济社会发展。 Ÿ 国家版权局近日发布《关于规范摄影作品版权秩序的通知》,对摄影作品相关版权问题进行了厘清,推动构建摄影作品版权保护长效机制。 Ÿ 据国家邮政局统计,5月我国快递业务量完成73.8亿件,同比增长41%,快递业务收入完成771亿元,增长25%。快递业在疫情后期逆势增长,业务量增速超40%,创2018年2月以来新高,快递业复工达产快于预计好于预期。 Ÿ 北京市计划近期集中开工21个重点项目,包括基础设施项目7个,民生改善项目5个,高精尖产业项目9个,项目总投资约1083亿元。 Ÿ 由上海市政府和央行、银保监会、证监会共同主办的第十二届陆家嘴论坛将于6月18日至19日举行。证监会主席易会满与上海市代市长龚正担任共同轮值主席。 Ÿ 央行上海总部孙辉:继续加快提升金融市场国际化水平,推进人民币跨境使用;继续大力促进贸易投资自由化、便利化,在上海自贸区及临港新片区进行更高层次、更宽领域、更大力度的全方位高水平金融开放。 Ÿ 上海出台稳就业促发展26条:延长阶段性降低失业保险费率等政策实施期限至明年4月30日;支持企业与职工采取协商薪酬等措施保留劳动关系;通过加快推进旧区改造、大力实施新一代网络基础设施等增加就业。 Ÿ 上海自贸区临港新片区管委会与中国联合重型燃气轮机技术有限公司签署《战略合作协议》,决定携手打造国家科技重大专项和临港新片区共同创新发展的典范。 Ÿ 上海自贸区临港新片区将建立健全走私预防和容错机制,对集成电路、人工智能、生物制药、航空航天等新业态新模式的监管持包容审慎态度。 Ÿ 《广州市生活垃圾源头减量和分类奖励暂行办法》正式印发,将于7月1日起施行,有效期为3年。办法提出,现金奖励垃圾分类先进个人、家庭和单位,最高3000元。 Ÿ 国内成品油价格连续第六次不作调整。新一轮成品油零售限价调整窗口6月11日24时开启。发改委表示,近10个工作日,国内成品油价格挂靠的国际市场原油平均价格低于每桶40美元,本次汽、柴油价格不作调整。 Ÿ 第四届世界智能大会将于6月23日在天津开幕,以“智能新时代:创新、赋能、生态”为主题。本届智能大会由发改委、科技部、工信部、国家广电总局、国家网信办、中国工程院、中国科学院、中国科协和天津市政府共同举办。 Ÿ 社区生鲜电商同程生活宣布完成2亿美元C轮融资,由欢聚集团1亿美元领投。亦联资本、君联资本、贝塔斯曼亚洲投资基金(BAI)、同程资本等跟投。 上市公司重要公告 Ÿ 江淮汽车称大众中国投资认购45.2亿元合资公司新股权;王府井称不存在提前泄露内幕信息情形;长江电力拟发行GDR并在伦交所挂牌上市;中国核电获批发行不超100亿元可续期公司债;证监会决定对康得集团立案调查;三房巷拟购买三房巷集团相关资产,交易作价73.5亿元;三天两板杭州解百未取得相关免税品经营资质;秀强股份尚未完成特斯拉太阳能屋顶玻璃工程认证;东华软件与华为签署鲲鹏服务器授权合作协议;洁美科技上半年净利预增140%-180%;榕基软件与趣链科技签订战略合作协议;加加食品6月15日起被实行其他风险警示;*ST飞马可能被实行退市风险警示。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 25,128.17 | -6.90 | ||

纳斯达克指数 | 9,492.730 | -5.27 | ||

标普500 | 3,002.100 | -5.89 | ||

日经225 | 22,472.91 | -2.82 | ||

富时100 | 6,076.700 | -3.99 | ||

德国DAX | 11,970.29 | -4.47 | ||

国际要闻 | ||||

Ÿ 美股暴跌,道指收跌逾1860点或6.9%。波音跌超16%,领跌道指。能源股、航空股、科技股等均有不同程度的跌幅。高盛跌超9%,雪佛龙跌超8%,美国航空跌超15%,苹果跌近5%。截至收盘,道指跌6.9%报25128.17点,标普500跌5.89%报3002.1点,纳指跌5.27%报9492.73点。美三大股指均创下三月中旬以来最大单日跌幅。美联储对未来经济的黯淡预期及美国多州疫情二次爆发的迹象令市场承压。 Ÿ 热门中概股多数收跌,阿里巴巴跌3.77%,京东跌5.7%,百度跌4.26%;嘉银金科跌32.76%,魔线跌27.61%,房多多跌20.04%,瑞幸咖啡跌14.72%,蔚来汽车跌6.19%;华富教育涨217.78%,稳盛金融涨146.18%,安博教育涨30%。 Ÿ 欧洲三大股指全线下跌,德国DAX指数跌4.47%报11970.29点,法国CAC40指数跌4.71%报4815.6点,英国富时100指数跌3.99%报6076.7点。 Ÿ 美国财长努钦:下一份救济方案应该是针对受影响的行业,7月还将有1万亿美元注入美国经济。 Ÿ 美联储:6月10日当周,总体资产负债表规模大体上持稳于7.22万亿美元,总资产为7.17万亿美元;第一季度美国家庭净资产减少6.55万亿美元,创历史最大降幅;美国第一季度企业债务年化增幅达到创纪录的18.8%。 Ÿ 韩国计划为企业提供超过2万亿韩元资产购买计划。韩国财长洪南基称,政府仍致力于稳定房地产市场,存在对房价可能会上涨的担忧。 Ÿ 东京都政府计划从6月19日开始解除所有商业限制,不再要求餐馆、商店和歌厅等商业设施停业或缩短营业时间。东京都政府还计划从11日开始解除“东京警报”,初步方案是从当地时间12日零时起,将商店歇业等限制等级从目前第二阶段调至第三阶段。 Ÿ 美国6月6日当周初请失业金人数为154.2万人,预期155万人,前值187.7万人;四周均值为200.2万人,前值228.4万人;5月30日当周续请失业金人数为2092.9万人,预期2000万人,前值2148.7万人。 Ÿ 美国5月PPI环比增0.4%,预期增0.1%,前值降1.3%;同比降0.8%,预期降1.2%,前值降1.2%。 Ÿ 意大利4月调整后工业产出同比减少42.5%,预期减40%,前值由减29.3%修正为跌29.4%;环比减19.1%,预期减24%,前值减28.4%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 96.762 | 0.69 | ||

美元/人民币 | 7.0640 | -0.02 | ||

欧元/美元 | 1.1297 | -0.69 | ||

英镑/美元 | 1.2602 | -1.15 | ||

美元/日元 | 106.87 | -0.24 | ||

Ÿ 周四在岸人民币兑美元夜盘收报7.0640元,较上一交易日夜盘收跌17个基点。成交量333.43亿美元,较上一交易日减少23.67亿美元。 Ÿ 美元指数涨0.69%报96.752终结三连跌。欧元兑美元跌0.69%报1.1297,英镑兑美元跌1.15%报1.2602,澳元兑美元跌2.06%报0.6854,美元兑日元跌0.24%报106.865。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 36.170 | -8.66 | ||

COMEX黄金 | 1,733.9 | 0.77 | ||

COMEX白银 | 17.745 | -0.29 | ||

LME铜 | 5,753.0 | -2.56 | ||

LME铝 | 1,594.0 | -2.03 | ||

Ÿ 国内商品期货夜盘多数下跌。LPG收跌3.52%,燃油跌3.45%,普麦跌2.72%,橡胶、沥青分别跌1.79%、2.33%。焦炭、焦煤、动力煤分别跌1.40%、0.08%、1.06%。铁矿石跌0.85%。螺纹钢、热轧卷板分别跌0.19%、0.48%。锰硅涨3.04%。 Ÿ 国际油价全线下跌,WTI原油期货收跌8.66%报36.17美元/桶,创两周新低,并创六周来最大跌幅;布油收跌8.15%报38.33美元/桶。美国可能出现第二波疫情,市场担忧经济复苏前景。 Ÿ COMEX黄金期货收涨0.76%报1733.7美元/盎司,连涨四日,创两周新高;COMEX白银期货收跌0.26%报17.75美元/盎司。 Ÿ 伦敦基本金属全线走低,LME期铜跌2.56%报5753美元/吨,LME期锌跌1.8%报1992.5美元/吨,LME期镍跌2.77%报12650美元/吨,LME期铝跌2.03%报1594美元/吨,LME期锡跌1.75%报16918美元/吨,LME期铅跌0.34%报1737美元/吨。 Ÿ 商务部回应5月原油和大豆进口激增:中国企业根据国际市场变化和国内生产需要、按照市场化原则开展进口,中国企业积极扩大进口,有助于提振世界经济发展信心。 Ÿ 郑商所:决定以白糖、苹果、红枣、白糖为试点,开展2020年“保险+期货”试点建设工作。 Ÿ 世界黄金协会数据显示,截至4月底,全球官方黄金储备共计34891.5吨。其中,欧元区 (包括欧洲央行) 共计10773.9吨,占其外汇总储备59.8%。5月末中国央行黄金储备数据为6264万盎司,即1948.3吨。 Ÿ 花旗:将三季度铁矿石价格预期上调至100美元/吨,第四季度预期为80美元/吨;预计截至今年底,中国港口铁矿石库存将增至约1.4亿吨,推动现货价格跌至75美元/吨。 Ÿ 航运活动恢复,波罗的海干散货运价指数周四上涨9.8%,报839点,为1月6日以来最高。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.6740 | -5.60 | ||

3个月美元LIBOR | 0.3184 | 0.37 | ||

中国10年期国债 | 2.7701 | -5.00 | ||

3个月SHIBOR | 1.9040 | 8.80 | ||

DR007 | 1.9000 | 0.00 | ||

Ÿ 央行公开市场周四开展800亿元7天期逆回购操作,当日700亿元逆回购到期,净投放100亿元。Shibor多数上行,隔夜品种下行9.2bp报1.7570%,7天期上行4.1bp报2.0210%,14天期上行4.8bp报1.8480%,1个月期上行6.9bp报1.86%。 Ÿ 央行公告,为加强预期管理,促进公开市场操作时间与金融市场运行时间更好衔接,6月12日起将每日开展公开市场操作时间从工作日上午9:15-9:45调整为9:00-9:20,9:20披露操作结果。如当日不开展操作,则将在9:00发布公告说明相关情况。 Ÿ 受风险资产走弱支撑,现券期货明显回暖。银行间主要利率债收益率下行3-6bp,长券表现好于中短券;国债期货全线收涨,10年期主力合约涨0.39%,5年期涨0.13%;银行间资金平稳偏宽,隔夜回购利率略有回落。 Ÿ 央行北京营管部:标普信用评级(中国)有限公司完成信用评级机构备案,完成备案办理不视为对信用评级机构评级质量、技术方法、风险管理、内控合规等方面的认可和保证。 Ÿ 交易商协会表示,此前对康得新及有关责任人员信披违规行为予以公开谴责等严厉处分,近日证监会已正式进行立案调查。将积极配合推动跨市场统一执法工作,遵照规定程序适时移送违法违规线索,切实规范债券市场秩序。 Ÿ 中债金融估值中心公告称,为进一步提升中债市场隐含评级使用的便利性,将于6月15日起发布中债市场隐含评级变动表,反映每日中债市场隐含评级的变动情况。 Ÿ 财政部6月17日将招标续发行480亿元1年期和540亿元10年期国债。 Ÿ 美债收益率涨跌不一,3月期美债收益率涨1.1个基点报0.183%,2年期美债收益率涨2.8个基点报0.209%,3年期美债收益率涨3.1个基点报0.234%,5年期美债收益率涨0.7个基点报0.328%,10年期美债收益率跌5.6个基点报0.674%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 9,331.07 | -5.36 | ||

以太坊 | 231.900 | -6.54 | ||

瑞波币 | 0.19030 | -6.02 | ||

恒星币 | 0.07230 | -9.05 | ||

莱特币 | 43.4600 | -6.73 | ||

概念板块

氢能技术 |

Ÿ 据媒体报道,6月10日,德国内阁通过了《国家氢能战略》。该文件指出,氢能对于德国核心部门(如钢铁和化学工业)以及交通运输部门的脱碳至关重要。未来,氢能技术可以发展成为德国出口的核心业务领域。同时,德国国家氢能委员会宣布成立,25位成员已由内阁任命。这是世界上首个远远超出氢的最终用途的战略之一,并且涵盖了全部动力燃料。氢来源广泛,特别是水制氢技术的成熟,氢燃料将取之不尽,用之不竭,而且清洁环保,将成为世界上的主要燃料及能量,成为名副其实的“终极能源”。中国氢能联盟组织30多家成员单位编制完成的《中国氢能源及燃料电池产业白皮书》称,未来氢能在中国能源体系中的占比约为10%,年经济产值超过10万亿元。 Ÿ 点评:美锦能源(000723)增发筹建氢燃料电池电堆及系统项目等,形成氢能产业闭环。建龙微纳(688357)制氢分子筛除用于氢气提纯外,还在尾气回收上得到应用。公司上市募资将加码制氢分子筛业务。其他公司:雄韬股份(002733)、华昌化工(002274)。 |

疫情防控 |

Ÿ 国家卫健委网站11日发布《关于发挥医疗机构哨点作用做好常态化疫情防控工作的通知》,涉及发热门诊、基层医疗机构、急救中心等类型的“哨点”。要求对于所有到发热门诊就诊的患者,必须扫“健康码”,并进行核酸检测。各区县每天应对乡镇卫生院留观发热患者进行核酸检测,发热患者要提供核酸检测报告。随着复工复产推进,检测范围进一步扩大,应检尽检人群需求旺盛。出口业务方面,根据最新政策,国内还未获批但获得海外认证的产品也可以出口,相关企业订单需求将持续,有望给二季度甚至全年带来业绩弹性。 Ÿ 点评:万孚生物(300482)推出了国内首批正式获准上市的新冠病毒抗体POCT试剂。迈克生物(300463)实现了核酸+抗体双证全覆盖,在国内多个省市集采中中标。迪安诊断(300244)截至5月底已有31家自有检验实验室获得新冠病毒检测许可。其他公司:华大基因(300676)、凯普生物(300639) |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

12:30 | 日本 | 日本4月工业产出 |

14:00 | 英国 | 英国4月三个月GDP、制造业产出、季调后商品贸易帐、工业产出 |

14:00 | 德国 | 德国5月批发物价指数 |

14:45 | 法国 | 法国5月CPI、调和CPI |

15:00 | 西班牙 | 西班牙5月CPI、调和CPI |

16:00 | 意大利 | 意大利一季度季调后失业率 |

17:00 | 欧元区 | 欧元区4月工业产出 |

20:30 | 美国 | 美国5月进口物价指数 |

22:00 | 美国 | 美国6月密歇根大学消费者信心指数初值 |

22:30 | 美国 | 美国6月5日当周ECRI领先指标 |

今日俄罗斯等市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等