恒德资本投资晨讯2019-02-15

2019-02-15

2019年02月15日 星期五

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,719.70 | -0.05 | ||

深证成指 | 8,219.96 | 0.60 | ||

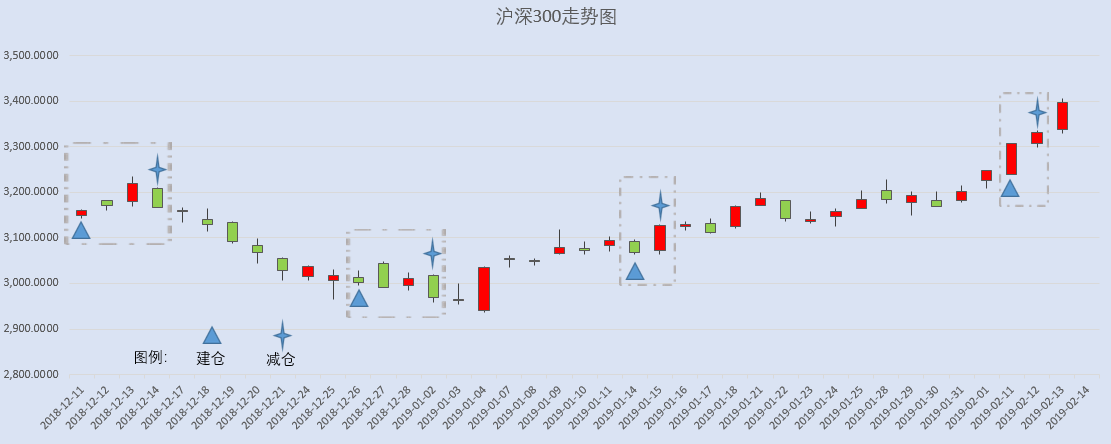

沪深300 | 3,402.14 | 0.15 | ||

创业板指 | 1,361.94 | 0.31 | ||

中证500 | 4,532.17 | 0.44 | ||

万得全A | 3,586.32 | 0.30 | ||

恒生指数 | 28,432.05 | -0.23 | ||

国内股市 Ÿ 上证综指收跌0.05%报2719.7点,深证成指涨0.6%报8219.96点,创业板指涨0.31%报1361.94点。深成指和创业板指均录得5连涨;万得全A收涨0.3%。两市成交4174亿元,较昨日4741亿元有所收窄。北上资金连续11日净流入,当日净流入近61亿元。 Ÿ 资金面显示,周四两市大单净流出资金81.38亿元。其中,1429只个股获资金净流入,2143只个股出现资金净流出,主力资金再现大幅出逃,值得关注。 Ÿ 恒生指数收盘跌0.23%报28432.05点,国企指数跌0.26%,红筹指数涨0.55%。全日大市成交1038.28亿港元。中国台湾加权指数收盘微跌0.02%,报10089.01点。 重要新闻 Ÿ 新华社:2月14日上午,中共中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤与美国贸易代表莱特希泽、财政部长姆努钦共同主持中美经贸高级别磋商开幕式。本轮高级别磋商定于14-15日在北京举行。 Ÿ 中国1月出口(以美元计)同比增9.1%,预期降3.3%,前值降4.4%;进口同比降1.5%,预期降10.2%,前值降7.6%;贸易顺差391.6亿美元,扩大1.1倍。 Ÿ 中国1月出口(以人民币计)同比增13.9%,预期增3.8%,前值增0.2%;进口同比增2.9%,预期降1.9%,前值降3.1%;贸易顺差2711.6亿元,扩大1.2倍。1月贸易帐顺差(以人民币计)2711.6亿元,预期2450亿元,前值3949.9亿元。 Ÿ 中国1月实际使用外资(FDI)124亿美元,同比增4.8%,前值24.9%。商务部称,1月中国吸收外资额同比增长4.8%,其中美国对华投资额同比增长124.6%,在主要对华投资国中增速最高。 Ÿ 国务院:政府性融资担保、再担保机构要严格以小微企业和“三农”融资担保业务为主业,支持符合条件的战略性新兴产业项目,不断提高支小支农担保业务规模和占比,不得偏离主业盲目扩大业务范围,不得为政府债券发行提供担保,不得为政府融资平台融资提供增信,不得向非融资担保机构进行股权投资。 Ÿ 生态环境部:要增强服务意识,帮助企业制定环境治理解决方案。在当前的经济形势下,环保治理的力度不会放宽、放松,更不能走回头路。 Ÿ 《粤港澳大湾区高质量发展报告(2018)》在广州发布。报告指出,粤港澳大湾区高质量发展呈现三个主要特征:发展态势良好、形成三个梯队、高质量发展支撑动力发生转换。 Ÿ 中国(海南)自由贸易试验区第一批制度创新案例出炉,天然橡胶价格(收入)保险、国际热带农产品交易中心等八个案例入选。 Ÿ 北京银保监局正式印发《关于进一步做好小微企业续贷业务支持民营企业发展的指导意见》,将银保监会关于做好小微和民营企业融资服务的有关工作要求进行了明确和细化,引导银行机构在满足内部控制和风险管理要求的前提下开展续贷业务,清理不必要的“通道”和“过桥”环节。 Ÿ 中国联通官微发布图片表示,中国联通5G智能手机测试机首批正式交付。 Ÿ 市场传言黄光裕要提前出狱,对此国美相关负责人表示,未收到司法部门给的官方消息。 上市公司重要公告 Ÿ 科达洁能获自然人梁桐灿举牌,并拟继续增持;万里股份获控股股东方面举牌;中原证券股东渤海公司拟减持不超15.71%股份;元祖股份股东拟合计减持不超7.75%股份;朗科科技第一大股东所持股份被进入司法拍卖程序;日科化学控股股东变更为金湖投资,公司无实际控制人;岷江水电拟置换及发行股份购买“云网融合”业务资产;华昌达拟筹划资产购买;分众传媒将回购总额调整为15亿元至20亿元;来伊份拟回购250万-500万股;鹏翎股份公司及重组交易主要对手方被天津证监局警示。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 25,439.39 | -0.41 | ||

纳斯达克指数 | 7,426.96 | 0.09 | ||

标普500 | 2,745.73 | -0.27 | ||

日经225 | 21,139.71 | -0.02 | ||

富时100 | 7,197.01 | 0.09 | ||

德国DAX | 11,089.79 | -0.69 | ||

国际要闻 | ||||

Ÿ 美国三大股指收盘涨跌不一,道指跌约100点,纳指涨0.1%。科技股领涨,苹果涨0.4%,奈飞涨逾2%,思科涨近2%。中概股哔哩哔哩涨近4%,因阿里巴巴入股。可口可乐财报不及预期,股价大跌8.46%。美国12月零售销售出现逾9年来最大跌幅,表明美国经济降温态势明显。截至收盘,道指跌0.41%报25439.39点,标普500跌0.27%报2745.73点,纳指涨0.09%报7426.96点。 Ÿ 热门中概股收盘涨跌不一,阿里巴巴跌0.61%,京东跌1.14%,百度涨0.15%;国双涨23.17%,腾讯音乐涨6.99%,途牛涨5.75%,哔哩哔哩涨3.96%,500彩票网跌10.72%,优信跌5.28%,微博跌0.97%。 Ÿ 欧洲三大股指涨跌不一。德国DAX指数跌0.69%报11089.79点,法国CAC40指数跌0.23%报5062.52点,英国富时100指数涨0.09%报7197.01点。 Ÿ 美国白宫发言人:总统特朗普将签署支出法案,并宣布进入国家紧急状态。据外媒,作为宣布国家紧急状态的一部分,白宫已确认有27亿美元可重新划拨用于边境墙资金。 Ÿ 美国2月9日当周初请失业金人数23.9万,预期22.5万,前值23.4万;2月2日当周续请失业金人数177.3万人,预期174万人,前值173.6万人。 Ÿ 美国2018年12月零售销售环比降1.2%,录得逾9年来最大跌幅,预期增0.1%,前值增0.2%。美国1月PPI环比降0.1%,预期升0.1%,前值降0.2%;同比升2%,预期升2.1%,前值升2.5%。 Ÿ 欧元区2018年四季度GDP同比修正值1.2%,预期1.2%,前值1.2%。德国2018年四季度未季调GDP同比初值0.9%,预期0.8%,前值1.1%。法国2018年四季度ILO失业率8.8%,为2009年第一季度以来最低,预期9.1%,前值9.1%。 Ÿ 伯克希尔哈撒韦:2018年四季度减持苹果、富国银行;清仓21.3亿美元甲骨文;增持摩根大通、通用汽车、瑞银集团和美国银行。 Ÿ 摩根士丹利:2018年四季度清仓中通快递,减持亚马逊、阿里巴巴、星巴克、蔚来汽车,增持携程、好未来、高盛、奈飞。 Ÿ 阿里巴巴向美国证券交易委员会提交报告,宣布通过全资子公司淘宝中国入股哔哩哔哩近2400万股,持股比例占哔哩哔哩总股本约8%。 Ÿ Facebook在深圳福田区设立体验中心,占地5000平方英尺。该中心由名为“飞书互动”的本地合作伙伴经营,但其设计则在Facebook的指导下进行。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 97.023 | -0.17 | ||

美元/人民币 | 6.7701 | -0.11 | ||

欧元/美元 | 1.1296 | 0.31 | ||

英镑/美元 | 1.2800 | -0.36 | ||

美元/日元 | 111.48 | -0.46 | ||

Ÿ 美元/在岸人民币夜盘下跌0.11%,报6.7701元。人民币兑美元中间价调贬69个基点,报6.7744。 Ÿ 美元指数跌0.17%报97.0232,美国12月零售销售出现逾9年来最大跌幅。欧元兑美元涨0.31%报1.1296,英镑兑美元跌0.36%报1.28,澳元兑美元涨0.24%报0.7105,美元兑日元跌0.46%报110.48;离岸人民币兑美元涨44个基点,报6.7791。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 54.870 | 1.03 | ||

COMEX黄金 | 1315.7 | 0.05 | ||

COMEX白银 | 15.590 | -0.04 | ||

LME铜 | 6137.0 | 0.20 | ||

LME铝 | 1849.5 | -0.56 | ||

Ÿ 国内商品期货夜盘多数下跌,PTA跌逾2%。焦炭收跌0.43%,焦煤、动力煤分别收涨0.04%、0.48%。铁矿石收涨0.08%。螺纹钢、热轧卷板分别收跌1.49%、0.89%。橡胶收跌1.53%,沥青收涨0.50%。纸浆收跌0.92%。 Ÿ WTI原油期货收涨1.03%报54.87美元/桶,连涨三日,创两周新高。布油涨1.49%,创去年11月中旬以来新高。美国零售销售数据出现2009年以来最大跌幅,令投资者担忧全球经济增长放缓、使油价涨幅受到限制。 Ÿ COMEX黄金期货收涨0.05%,报1315.7美元/盎司;COMEX白银期货收跌0.4%,报15.59美元/盎司。本周美元走强令金价承压。 Ÿ 伦敦基本金属多数收跌,LME期铜涨0.2%报6137美元/吨,LME期锌跌0.27%报2590美元/吨,LME期镍跌1.69%报12195美元/吨,LME期铝跌0.56%报1849.5美元/吨,LME期锡跌0.9%报20910美元/吨,LME期铅涨0.84%报2037美元/吨。 Ÿ 中国1月原油进口环比下降2.7%,至每日1007万桶。这比去年12月和11月创下的记录新高水平每日1035万桶和1047万桶有所回落。成品油净出口环比下降28%至204.4万吨。 Ÿ 中国1月铁矿石进口9126万吨,去年12月为8665万吨;天然气进口981万吨,去年12月为923万吨;大豆进口738万吨,去年12月为572万吨;铜矿砂及其精矿进口189.5万吨,去年12月为146万吨;煤及褐煤进口3350.3万吨,去年12月为1023万吨。 Ÿ 中国1月稀土出口3752.9吨,去年12月为5421吨;钢材出口为618.8万吨,去年12月为556万吨;未锻轧铝及铝材出口55.2万吨,去年12月为53万吨。 Ÿ 俄罗斯能源部长诺瓦克:因委内瑞拉局势,尚未有提议增加全球原油产量;当前产量较10月水平低8-10万桶/日;俄罗斯计划减少2月原油产量;将在4月阿塞拜疆共和国首都巴库签署新的欧佩克和非欧佩克联合备忘录。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 2.6600 | -5.00 | ||

3个月美元LIBOR | 2.6838 | -0.91 | ||

中国10年期国债 | 3.0726 | 0.07 | ||

3个月SHIBOR | 2.8300 | -2.20 | ||

DR007 | 2.1900 | 19.00 | ||

Ÿ 央行 周四不开展逆回购操作,当日有2000亿元逆回购到期。Shibor悉数下行,7天期下行3.2bp,报2.33%;14天期下行4.5bp,报2.397%。 Ÿ 国债期货全线收低,10年期债主力合约T1903跌0.23%,5年期债主力合约TF1903跌0.14%,2年期债主力合约TS1903跌0.03%。进出口数据大幅好于预期,经济显韧性,基本面预期差或对债市构成压制。 Ÿ 美债收益率普跌。2年期美债收益率跌3.3个基点,报2.508%;3年期美债收益率跌4.6个基点,报2.484%;5年期美债收益率跌4.9个基点,报2.481%;10年期美债收益率跌4.8个基点,报2.658%;30年期美债收益率跌3.3个基点,报3.002%。 Ÿ 欧元区公债收益率大幅下挫,此前美国发布疲弱的零售销售数据,加重了人们对美国经济增长放缓的担忧,且德国GDP数据显示,第四季德国经济增长停滞。 Ÿ 据票据业内人士透露,监管初步定五家试点银行参与票据经纪试点,并考虑研究票据经纪牌照。此前2月13日,江苏银行公告,该行拟设立票据经纪业务部。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌跌(%) | ||

比特币 | 3617.41 | -0.48 | ||

以太坊 | 121.535 | -1.38 | ||

瑞波币 | 0.3014 | -0.93 | ||

恒星币 | 0.07634 | -0.89 | ||

莱特币 | 41.6973 | -1.17 | ||

Ÿ 总部位于旧金山的区块链公司TokenSoft推出了数字资产和数字证券钱包的测试版。这款名新产品提供了冷存储和自托管平台,用于管理多种资产,包括比特币和以太币等加密货币,以及房地产、股票或债券等代币化资产。这款钱包目前正处于测试阶段,预计将于2019年第一季度推出。 Ÿ Facebook收购区块链初创公司Chainspace。Chainspace正在开发一款具有扩展性的区块链,如果Facebook向其数十亿用户推出一种加密货币,这个技术将是至关重要的,因为比特币和以太坊等现有区块链受到了规模挑战的困扰。 | ||||

锂电池 |

Ÿ 根据外媒报道,宁德时代欧洲区总裁马蒂亚斯-岑特格拉夫近日在德国波鸿举行的汽车研讨会上宣布,宁德时代将在德国埃尔福特建造世界上最大的电池工厂,生产能力将达到100吉瓦时(GWh,1吉瓦时等于100万千瓦时)。该生产规模将比特斯拉的超级工厂还要大几倍,后者目前的生产能力为20吉瓦时。 Ÿ 点评:宁德时代目前产能为7.5GWh。从长期规划来看,其希望在2020年产能达到50GWh,累计总投资将超过300亿元。公司目前形成了包括材料、设备等在内完善的国产供应链体系。公司的大规模扩产,将惠及上游配套企业。天赐材料(002709)、江苏国泰(002091)是国内电解液龙头,宁德时代电解液主要供应商。科达利(002850)为锂电池精密结构件龙头企业,宁德时代为公司第一大客户。其他公司:杉杉股份(600884)、先导智能(300450)。 |

新能源-充电桩 |

Ÿ 据新华社14日报道,春节期间,国家电网公司经营范围的26省份实现电动汽车充换电量1509.9万千瓦时,较2018年春节同期增长154%。充电量较大的省份主要分布在京津冀和长三角地区。 Ÿ 点评:新能源汽车保有量的增加和续航里程提升预计将带来充电需求的持续增长,龙头充电桩运营企业有望2019年实现盈利。向运营车收取充电服务费已经成为桩企的稳定收入来源,2020年市场空间有望达到430亿元至765亿元。特锐德(300001)为国内最大的充电运营生态公司,2018年全年充电量约11.3亿度。万马股份(002276)是较早涉入充电桩行业的民营企业,已初步完成全国重点区域市场充电设施建设布局。其他公司:和顺电气(300141)、科士达(002518)、盛弘股份(300693)。 |

芯片 |

Ÿ 日前,龙芯3A4000四核处理器芯片初样设计交付流片。龙芯3A4000是继3A3000之后的新一代处理器。根据官方披露的信息,最亮眼的就是通用性能同主频提升50%左右,如果真的能够实现这一点,那么就意味着新一代龙芯的SPEC06成绩将从3A3000的7/G,提升到10/G。 Ÿ 点评:中科曙光(603019)与龙芯中科均为中科院计算所旗下公司,公司也是龙芯芯片、龙芯主板等产品的重要采购方。三川智慧(300066)与中科龙芯合作共同开发国产芯片。安控科技(300370)与中科龙芯签署国产化CPU合作协议,共同致力于国产化CPU在工业自动化领域产品中的技术研发和应用推广。恒为科技(603496)运用龙芯、飞腾等国产自主可控芯片,形成自主可控的嵌入式计算和交换等软硬件平台,并向下游的设备商提供产品和解决方案。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:30 | 中国 | 中国1月CPI年率(%) 中国1月PPI年率(%) |

16:00 | 台湾 | 中国台湾1月贸易帐(亿美元) |

17:.30 | 英国 | 英国1月季调后零售销售月率(%) |

21:30 | 美国 | 美国1月进口物价指数月率(%) |

全球主要市场无休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等