恒德资本投资晨讯2018-05-23

2018-05-23

投资晨讯

2018年05月23日 星期三

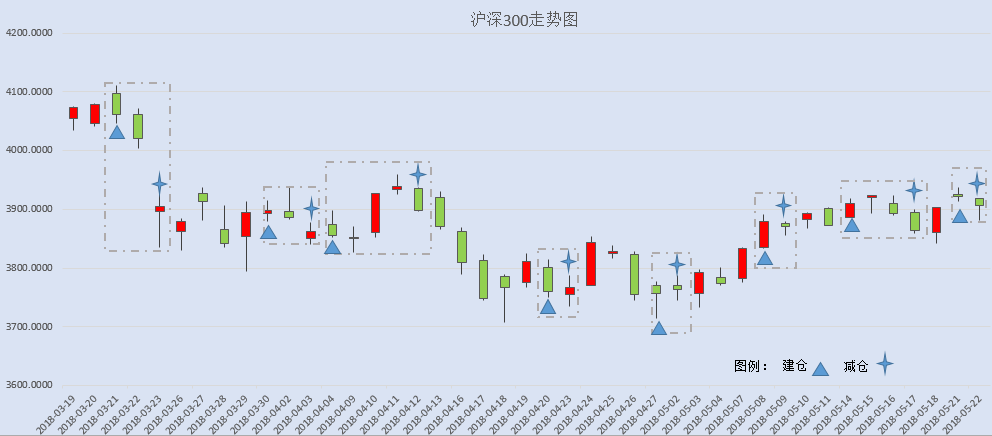

今日信号:维持空仓(于05/22给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,214.35 | 0.02 |

深证成指 | 10,765.81 | 0.00 |

沪深300 | 3,906.21 | -0.38 |

创业板指 | 1,876.00 | 0.73 |

中证500 | 6,092.91 | 0.34 |

万得全A | 4,388.91 | 0.08 |

恒生指数 | 31,234.35 | 0.00 |

国内股市 Ÿ 周二两市继续反弹,上证综指收盘涨0.02%报3214.35点;深成指与上个交易日持平报10765.81点;创业板涨0.73%报1876.00点,成交量小幅萎缩。股指探底后回升,收一根下影线较长的小阳线。预计股指短期震荡。个股操作上,可维持空仓,暂时观望。 Ÿ 中国证券市场上周新增投资者数量24.61万,环比增1.8%,前值为24.18万。 Ÿ 资金面显示,周二两市大单净流出资金215.29亿元。其中,1150只个股获资金净流入,2151只个股出现资金净流出,主力资金出逃大幅放大。 重要新闻 Ÿ 李克强到商务部、海关总署考察并召开座谈会时表示,要尽快修订完成外商投资负面清单,进一步放宽市场准入,研究实施更有力有效的吸引外资政策,加强知识产权保护。 Ÿ 外交部:中美在华盛顿举行经贸问题磋商后,双方已发表了联合声明。中美双方已经达成了重要共识,双方将就有关细节如何落实展开磋商,美方在相应的领域将派出高级别代表团到中国来进行具体磋商。 Ÿ 一财网:在海南被确定将建设自由贸易港之后,内陆地区也在积极争取建设自由贸易港,四川等中西部省份为此展开了相关研究和申报工作。不过,相关部门回应称,自贸港建设目前处于探索期,由中央统一决策部署确立。 Ÿ 证券时报头版刊文称,虽然政府究竟会采取怎样的措施尚不明了,但中国即将面临严峻人口问题的事实且还未被国人充分认识。必须促进地区经济均衡、改变金字塔式城市体系、缩小贫富差距、降低社会阶层攀爬压力,一句话,只有减轻生活压力、提振年轻一代对未来的信心,才能改变人们低迷的生育意愿。 Ÿ 宁夏银川市已执行最新调整后的住房公积金个人住房信贷政策,将职工家庭已办理过一次住房公积金贷款并已结清相应购房贷款,为改善居住条件再次申请住房公积金贷款购买一手住房的,最低首付款比例由30%上调至40%。 Ÿ 财政部:自2018年7月1日起,将税率分别为25%、20%的汽车整车关税降至15%,降税幅度分别为40%、25%;将税率分别为8%、10%、15%、20%、25%的汽车零部件关税降至6%,平均降税幅度46%。 Ÿ 国务院有关负责人:降低汽车进口关税,有助于产业加强竞争,调整结构,加快转型;有利于扩大内需,为中国经济发展带来更多动力和活力;汽车整车及零部件是否会继续降低进口关税,将主要根据汽车产业的竞争力和发展变化情况而定。 Ÿ 中国宣布下调汽车进口关税,各大车企纷纷回应。宝马、奥迪、保时捷、沃尔沃均表示,对中国下调汽车进口关税表示欢迎,将评估目前的建议零售价格体系积极回应政府的举措。据网易财经,自今年7月1日起,特斯拉在华销售的车型将全面降价,根据不同的车型,降价幅度从4万元到9万元不等。 上市公司重要公告 Ÿ 盛运环保控股股东拟将所持股份全部转让给川能集团;亚夏汽车拟作价185亿元置入中公教育,股票复牌;粤泰股份拟改为现金收购碧海银湖60%股权;浩物股份拟11.86亿元收购内江鹏翔;TCL集团拟斥资427亿建超高清新型显示器件生产线;常山药业复牌;隆基股份签订约70亿元长单多晶硅料采购合同;美都能源终止收购融汇嘉恒融资租赁;恒大高新终止收购奇热信息股权;和晶科技终止重大资产重组;民盛金科终止收购民众证券51%股权,股票复牌;斯莱克控股股东拟减持不超4%股份;神州信息、凯发电气、星源材质、中富通拟遭减持;盾安环境、江南化工称盾安控股正在推进债务处置工作;万盛股份两大阻燃剂产品提价15%-20%。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,834.41 | -0.72 |

纳斯达克指数 | 7,378.46 | -0.21 |

标普500 | 2,724.44 | -0.31 |

日经225 | 22,960.34 | -0.18 |

富时100 | 7,877.45 | 0.23 |

德国DAX | 13,169.92 | 0.71 |

国际要闻 | ||

Ÿ 美国股市周二收盘下跌,因美中贸易磋商的不确定性犹在,且能源股和工业股走低。美国总统特朗普周二表示,他对最近美中贸易谈判并不满意,并在稍早表示,未与中国就中兴通讯制裁问题达成交易。道琼工业指数收跌178.88点,或0.72%,至24,834.41点;标准普尔500指数收挫8.57点,或0.31%,至2,724.44点;纳斯达克指数收低15.58点,或0.21%,至7,378.46点。 Ÿ 欧洲股市触及2月初以来最高,因汽车和银行类股攀升,且意大利股市回升,由于反建制政党组建联合政府的进程受阻。泛欧STOXX 600指数涨0.3%,延续了周一的升势,因汽车制造商受中国下调关税提振而上涨。英股富时指数收高0.23%,德股DAX指数回升0.71%,法股CAC-40指数收升0.05%。 Ÿ 美国总统特朗普周二表示,他与朝鲜领导人金正恩原定6月12日的会晤“有很大可能”无法如期举行,因他对金正恩拒绝放弃核武器感到忧虑。特朗普在接待到访的韩国总统文在寅时表达对新加坡峰会的疑虑,后者前往华盛顿恳求他不要放走这次与朝鲜沟通的千载难逢的良机。特朗普表示,会谈是否将按照计划举行“很快”就能确定。特朗普是否真的有意退出峰会,或者只是策略性引诱朝鲜回到谈判桌,目前仍不得而知。 Ÿ 欧盟贸易执委玛姆斯托姆表示,欧洲对包括汽车在内的美国产品扩大开放自家市场的提议,似乎未能说服华府解除对欧盟钢铝进口关税的威胁。欧盟各国领袖上周同意愿意就四个领域进行磋商,包括放宽工业产品准入,但前提是关税豁免必须改为永久性。在相关提议公布后,玛姆斯托姆与美国商务部长罗斯进行了谈话,但表示美方似乎并不满意。“我认为他们觉得这样还不够,”她表示。据世界贸易组织(WTO)公布的文件,俄罗斯和日本警告,可能会对美国加征钢铝关税的做法采取报复措施,或采取总计近10亿美元的制裁行动。俄罗斯称,美国关税计划将使其每年出口多负担5.38亿美元的关税,日本多负担的关税水平为4.40亿美元,俄罗斯和日本称,他们有权对美国出口产品加征同样的关税成本。但他们没有指名将针对美国哪种产品实施报复。 Ÿ 德国央行月度报告指出,作为欧洲最大的经济体,德国经济成长仍然很强劲,但基础动能可能已经减弱,并且全球贸易战风险仍存。央行称,第一季经济增速下滑主要是源于一些特殊性因素,因此反弹依然是可期待的,即便整体成长动能在一定程度上有所减弱。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 93.60 | 0.06 |

美元/人民币 | 6.3654 | -0.24 |

欧元/美元 | 1.1779 | -0.10 |

英镑/美元 | 1.3433 | 0.02 |

美元/日元 | 111.91 | -0.13 |

Ÿ 美元/在岸人民币夜盘下降0.24%,报6.3654元。人民币兑美元中间价调升53个基点,报6.3799,终结两日连贬。 Ÿ 美元指数涨0.06%,报93.6027,主要因中美贸易紧张局势缓解,美债收益率仍处在七年高位附近。投资者正期待周三发布的美联储最近一次会议纪要。欧元兑美元跌0.1%,报1.1779,仍处在六个月低位附近。英镑兑美元涨0.02%,报1.3433。美元兑日元跌0.13%,报110.91。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 72.13 | -0.30 |

COMEX黄金 | 1292.0 | 0.10 |

COMEX白银 | 16.555 | 0.20 |

LME铜 | 6979.0 | 1.50 |

LME铝 | 2270.0 | -0.40 |

螺纹钢 | 4066.0 | -0.42 |

Ÿ 国内商品期货夜盘涨跌互现,煤炭领跌。焦炭、焦煤、动力煤分别收涨1.78%、1.30%、2.27%。铁矿石收跌0.54%。螺纹钢、热轧卷板分别收跌0.45%、1.06%。橡胶、沥青分别收涨0.29%、0.18%。 Ÿ 布兰特原油价格小幅收高,盘中交投震荡,因担心委内瑞拉和伊朗可能减产,且美国总统特朗普称对美中贸易磋商不满意。布兰特原油升0.35美元,或0.44%,结算价报每桶79.57美元。美国原油下跌0.11美元,或0.15%,结算价报每桶72.13美元。 Ÿ 金价持稳在略高于2018年低位的水准,因美元从五个月高位回落,但外围金融市场的风险胃纳限制了金价的涨幅。现货金收盘小幅下跌,报1,290.92美元。美国6月期金收涨1.10美元,或0.1%,报每盎司1,292美元。 Ÿ 铅价触及两个半月最高水准,因担忧潜在供应短缺,以及投资者卖出锌和买入铅。伦敦金属交易所(LME)期铅在公开喊价交易收涨2.7%,报每吨2,475美元,为3月1日来最高。沪铅跳涨3.6%,至每吨20,465元人民币,为10月以来的最高水平。LME期锌下跌1.6%,收报每吨3,056美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 3.0600 | 0.00 |

3个月美元LIBOR | 2.3300 | 0.06 |

中国10年期国债 | 3.6700 | -2.39 |

3个月SHIBOR | 4.1600 | 0.90 |

DR007 | 2.7100 | -13.00 |

Ÿ 央行昨日进行500亿元7天、500亿元14天逆回购操作,当日有1000亿元逆回购到期,完全对冲当日到期量。 Ÿ 国债期货全线收红,10年期债主力T1809涨0.4%创两周新高,5年期债主力合约TF1809涨0.17%;现券收益率明显下行。资金面宽松、一级招标向暖等提振市场情绪。 Ÿ 美国公债价格持稳至下滑,今日美国财政部发售的330亿美元两年期公债获得的需求平平。这是本周990亿美元附息公债供应的第一笔。两年期公债收益率保持在上周四触及的约10年高位略下方,因投资人预计美国联邦储备理事会今年至少还将加息两次。今日两年期公债标售得标利率为2.59%,略低于标售前二级市场水准 。 | ||

产业

汽车 |

Ÿ 国务院关税税则委员会22日公告,自7月1日起,将税率分别为25%、20%的汽车整车关税降至15%,降税幅度分别为40%、25%;将税率分别为8%、10%、15%、20%、25%的汽车零部件关税降至6%,平均降税幅度46%。据测算,以在国内市场指导价约90万元的进口汽车为例,进口到岸价24万元,降税后关税可由6万元降至3.6万元,汽车进口环节增值税和消费税也将相应降低。 Ÿ 点评:放宽汽车行业外资股比的限制和相当幅度降低汽车进口关税,更多世界知名汽车企业将会以贸易和投资的方式积极进入中国市场。随着国人收入的持续增长,消费者购买豪华车的意愿逐年攀升,关税的降低和放宽外资股比限制将进一步推动国际汽车大品牌进军中国,特斯拉等海外豪华汽车品牌有望加速在华建厂,整车售卖、维护保养费用将进一步降低。相关车企经销商及供应链环节有望受益。此次政策之后,预计还将有诸多扩大信息消费和汽车消费的措施出台,今年消费增速有望保持在10%左右,服务消费和信息消费均会达到30%以上的高速增长。在汽车消费方面,预计可能出台新能源汽车双积分政策进一步升级、增加充电桩等基础设施建设、继续推进取消二手车限迁、汽车信货支持、汽车下乡等一系列政策。广汇汽车(600297)截至去年底经营737家4S店,位居宝马、奥迪等豪华品牌的第一销售阵营。大东方(600327)汽车销售及服务业务占2017年利润比例48%,经营的高端品牌包括保时捷、捷豹陆虎等。厦门信达(000701)在福建、济南等地设有14家4S店及1家平行车进口公司,信达汽车位居全国汽车经销商百强。庞大集团(601258)主营汽车经销及维修,养护业务,公司代理销售近百个汽车品牌,进口品牌包括斯巴鲁、奔驰、奥迪、三菱、JEEP、讴歌等。威唐工业(300707)产品已经成功进入北美、欧洲等全球主要汽车产业较为发达、集中的地区,最终配套应用于保时捷、特斯拉、奔驰、宝马、奥迪、捷豹路虎等全球知名汽车集团旗下的众多车型。文灿股份(603348)对特斯拉(TESLA)、奔驰汽车的车身结构件均已进入量产阶段。 |

医药 |

Ÿ 据媒体报道,随着天气逐渐转暖,我国各省份已经陆续进入手足口病高发期,广东、重庆、北京等地疾控中心接连发出预警。5月21日晚,广东卫计委发布手足口病预警,14日至20日该省新增报告手足口病12418例,较前一周上升73%。目前广东省手足口病正处于快速上升期,出现聚集性及暴发疫情的风险较高,预计六月出现发病高峰。针对手足口病高发期的到来,由国家卫生健康委员会组织编写的《手足口病诊疗指南(2018年版)》21日正式发布。 Ÿ 点评:手足口病是由多种肠道病毒引起的儿童常见传染病,5岁以下儿童多发,传染性很强,每年4-7月为高发期。我国每年平均报告病例数高达200万,死亡人数居丙类传染病首位。中国疾控制中心预测,2018年手足口病流行强度可能高于2017年。随着手足口病发病高峰的来临及流行强度的增加,治疗药品及疫苗销量有望提升。康缘药业(600557)热毒宁产品对手足口病有治疗效果。未名医药(002581)参股子公司科兴生物的EV71疫苗用于儿童手足口病的预防。其他个股:智飞生物(300122)、康泰生物(300601)、沃森生物(300142)、华兰生物(002007)。 |

电子元器件-OLED |

Ÿ TCL集团(000100)最新公告,拟投资建设一条产能达到月加工3370mmx2940mm玻璃基板约9万张的第11代超高清新型显示器件生产线,主要生产和销售65"、70"(21:9)、75"的8K超高清显示屏及65"OLED、75"0LED显示屏等。顶目总投资约426.83亿元。此外,黑牛食品(002387)近日也宣布,投资建设的河北固安第6代AMOLED面板生产线项目产线启动运行,目前按照计划稳步推进建设中。另据媒体报道称,三星显示器公司已经在4月开始为GalaxyNote9量产6.38英寸OLED屏幕,较往年提早了两个月。 Ÿ 点评:预计2022年全球AM0LED面板市场规模将达约413.6亿美元,为2016年的三倍。我国OLED面板企业位于国际第二梯队,随着国内产线陆续投产,材料企业将迎来发展机遇,相关公司有上海新阳(300236)、飞凯材料(300398)、新纶科技(002341)、濮阳惠成(300481)、万润股份(002643)、万顺股份(300057)等。 |

母婴产品 |

Ÿ 据报道,有消息人士称,中国计划完全取消对每个家庭可生育子女数目的限制,正在讨论的计划生育替代方案被称为“独立生育”,允许人们自由决定生多少孩子。该人士称,中国最早可能在第四季度做出决定,但宣布时间可能会推迟到2019年。 Ÿ 点评:完全放开生育具有重大意义。因为这预示人口观念的根本转变,人口不再被视为负担而是宝贵的资源。最近各地出现的“抢人大战”,也表明人口是资源的观念已被各级政府和社会广泛接受。诺邦股份(603238)湿巾出口量全国排名第一,涵盖婴儿湿巾等多个品类。千金药业(600479)卫生用品完成了母婴系列、婴儿纸尿裤的研发并成功上市。其他个股:爱婴室(603214)、创源文化(300703)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

12:30 | 日本 | 日本3月所有产业指数环比(预估为0.1%,前值为0.4%) |

15:30 | 德国 | 德国5月Markit制造业PMI初值(预估为57.9,前值为58.1) 德国5月Markit服务业PMI初值(预估为53,前值为53) |

16:00 | 欧元区 | 欧元区5月Markit制造业PMI初值(预估为56.1,前值为56.2) |

21:45 | 美国 | 美国5月Markit制造业PMI初值(预估为56.5,前值为56.5) 美国5月Markit服务业PMI初值(预估为55,前值为54.6) |

24日02:00 | 美国 | 美国联邦公开市场委员会5月2日政策会议纪要 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等