恒德资本投资晨讯2018-05-04

2018-05-04

投资晨讯

2018年05月04日 星期五

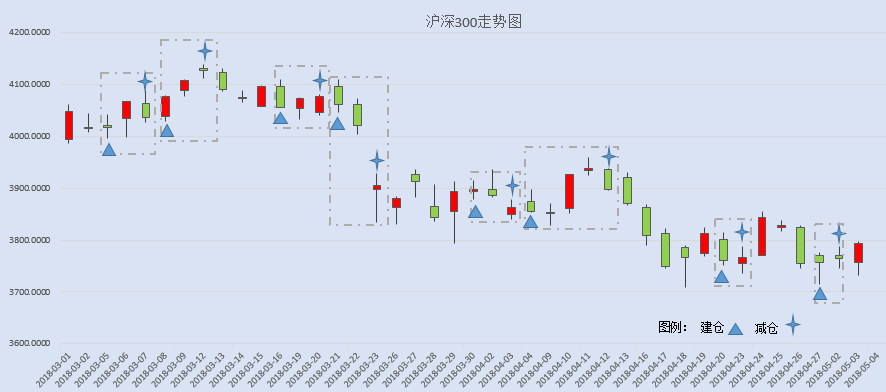

今日信号:维持空仓(于05/02给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,100.86 | 0.64 |

深证成指 | 10,458.62 | 1.12 |

沪深300 | 3,793.00 | 0.78 |

创业板指 | 1,826.79 | 1.40 |

中证500 | 5,910.61 | 0.94 |

万得全A | 4,246.05 | 0.85 |

恒生指数 | 30,313.37 | -1.34 |

国内股市 Ÿ 周四两市小幅反弹,上证综指收盘涨0.64%报3100.86点;深成指涨1.12%报10458.62点;创业板涨1.40%报1826.79点,成交量小幅放大。股指下探后全面反弹。预计股指短线维持震荡,个股操作上,建议继续空仓观望。 Ÿ 资金面显示,周四两市大单净流出资金8.14亿元。其中,1466只个股获资金净流入,1810只个股出现资金净流出,主力资金出逃大幅降低。 Ÿ 香港恒生指数跌1.34%,报30313.37点。国企指数跌1.43%,报12018.86点。红筹指数跌1.44%,报4461.9点。大市成交降至1010.8亿港元,前一交易日为1043.33亿港元。 Ÿ 中国证券市场上周新增投资者数量25.82万,环比减少2.1%,前值为26.37万。 重要新闻 Ÿ 外交部:中美经贸谈判刚刚开始,中美经贸谈判应该是互惠的。人民日报:中国谈判的大门一直敞开,只是谈要有诚意、有原则、讲规矩。美国驻北京大使馆表示,美国贸易代表团已于周四早间抵达北京,将于周五与中方会面,将于周五晚间离开北京。 Ÿ 国务院通报提出,大力培育发展战略性新兴产业、推动特色优势产业转型升级成效明显的市包括石家庄市、沈阳市、杭州市、合肥市、武汉市、长沙市、深圳市、昆明市,2018年重大产业布局和重大项目落地上将予以政策倾斜。 Ÿ 上海制定实施首批13个专项行动。包括围绕增强城市服务功能,加快实施提升金融、航运、科技创新服务能级等3个专项行动;围绕提升服务经济能级,加快实施提升专业服务能级、建设国际会展之都、建设国际设计之都3个专项行动等。 Ÿ 21世纪经济报道头版刊文称,中国历史表明,闭关自守只会落后。推动经济高质量发展的阶段,中国全面开放的态度不应受到质疑,中国比任何时候更需要开放的环境倒逼企业转型升级。毫无疑问,中国继续扩大开放的政策必将引入竞争和人才,从而提高中国企业的竞争力与创新能力。 Ÿ 上海市长应勇调研集成电路产业发展情况时指出,要全力打造国内最完备、技术最先进、最具竞争力的集成电路产业体系。 Ÿ 工信部、自然资源部关于下达2018年第一批稀土开采、生产总量控制计划的通知,生产总量控制计划按照2017年计划的70%下达。 Ÿ 交通部发文公开征求意见:铁路运输企业的餐饮经营行为应当规范,做到明码标价、质价相符、文明售货,不得出售无生产单位、生产日期、保质期和过期、变质食品。 上市公司重要公告 Ÿ 星湖科技股东汇理资产拟清仓减持14.72%股份;*ST天成、*ST松江均将“摘星脱帽”;科隆股份控股股东及一致行动人拟减持不超5.15%股份;广信材料股东拟减持不超4.976%股份;周大生股东北极光拟减持不超6%股份;长电科技、优博讯拟遭减持;*ST友好控股股东大商集团增持0.01%股份,持股比升至20%②惠达卫浴、川大智胜获增持;金健米业控股股东一致行动人拟累计增持2000万元-5000万元;天域生态控股股东等拟增持0.5%-2%股份;奥瑞德、科陆电子复牌;宜安科技获株洲国投受让公司控股权;新潮能源终止筹划重大资产重组事项;智光电气与阿里云战略合作。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 23,930.15 | 0.02 |

纳斯达克指数 | 7,088.15 | -0.18 |

标普500 | 2,629.73 | -0.23 |

日经225 | 22,472.78 | -0.16 |

富时100 | 7,502.69 | -0.54 |

德国DAX | 12,690.15 | -0.88 |

国际要闻 | ||

Ÿ 美国股市周四标普500指数和纳斯达克指数收低,盘中交投震荡,因多家公司的业绩令人失望,抵消经济数据强劲带来的提振。道琼工业指数收涨5.17点,或0.02%,至23,930.15点;标普500指数下跌5.94点,或0.23%,至2,629.73点;纳斯达克指数收低12.75点,或0.18%,至7,088.15点。 Ÿ 欧洲股市收跌,因公司盈利不佳,且对全球贸易紧张局势的担忧拖累美股走低。泛欧STOXX 600指数收跌0.75%,从三个月高点回落。英股富时100指数收跌0.54%,德股DAX指数回落0.88%,法股CAC-40指数收跌0.5%。 Ÿ 美国商务部报告,3月贸易逆差骤降15.2%,至490亿美元,为9月以来最低水平,因商用飞机和大豆交付量激增,带动出口增至历史高位,数据提振第二季经济前景。政治敏感度很高的对华贸易逆差下降1.6%,至259亿美元,这可能对缓解美中贸易紧张局势作用不大。周四公布的另一项数据显示,上周初请失业金人数略有增加,但续请失业金人数降至1973年以来最低水平,直指劳动力市场状况收紧。薪资增长也在加快,首季平均时薪加速上涨,为通胀压力与日俱增提供了新的证据。数据公布后,美国公债价格走高,美元兑一篮子货币基本持稳。美股走低。 Ÿ 欧盟执委会预测,继2017年的大幅扩张后,欧元区经济成长今明两年将放慢脚步,彰显欧元区需趁扩张仍强劲时快速实施改革的必要性。执委会预计,欧元区19国今年经济增幅将从2017年的峰值2.4%降至2.3%,到明年进一步放缓至2.0%。欧盟执委会列出的风险包括金融市场波动性、美国顺周期性财政刺激以及贸易保护主义升级等。其中美国顺周期财政刺激可能会导致经济过热,及升息步伐加快。欧元区通胀率今年料为1.5%,欧盟执委会预计2019年将升至1.6%。 Ÿ 欧盟统计局周四公布,4月欧元区消费者物价调和指数(HICP)初值较上年同期上升1.2%,不及路透调查预估的维持在3月水准1.3%。在这之前公布的数据已表明,欧元区经济在连续五年增长后已触顶,最好也就是增长放缓至较为温和的水准,低于年初时的乐观预测。4月通胀意外放缓,再添数据显示经济降温,而这可能让欧洲央行更难在今年稍晚结束大规模的货币刺激举措。 Ÿ 中国外交部称,朝鲜领导人金正恩周四对正在朝鲜访问的中国国务委员兼外交部长王毅重申实现半岛无核化的立场,各方致力于朝鲜半岛永久和平的外交努力正在加速。中国外交部在声明稿中表示,金正恩在平壤会见王毅时称,一段时间以来,半岛局势出现的积极变化是有意义的,有利于半岛问题的和平解决。王毅称,中方支持半岛终止战争状态、实现停和机制转换,支持朝方战略重心转向经济建设,支持朝方在推进无核化进程中解决自身正当安全关切。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 92.42 | -0.35 |

美元/人民币 | 6.3500 | -0.20 |

欧元/美元 | 1.1989 | 0.32 |

英镑/美元 | 1.3576 | 0.04 |

美元/日元 | 109.20 | -0.57 |

Ÿ 美元/在岸人民币夜盘下降0.2%,报6.3500元。人民币兑美元中间价调贬62个基点,报6.3732,连续四日调贬,创近四个月以来新低。 Ÿ 美元指数纽约尾盘跌0.35%,报92.4228,结束三连涨走势。因多头进行部分获利了结,但仍持稳于92整数关口上方。市场等待周五即将出炉的非农就业数据,薪资通胀料继续回升。英镑兑美元涨0.04%,报1.3576,终结连跌六日走势。美元兑日元跌0.57%,报109.20。欧元兑美元涨0.32%,报1.1989,结束三日连跌走势。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.50 | 0.80 |

COMEX黄金 | 1312.8 | 0.60 |

COMEX白银 | 16.450 | 0.50 |

LME铜 | 6827.0 | 0.10 |

LME铝 | 2269.0 | -2.30 |

螺纹钢 | 4062.0 | 1.55 |

Ÿ 国内商品期货夜盘多数下跌,铁矿石跌近2%。焦煤、焦炭分别收跌1.08%、0.60%,动力煤收涨0.24%。豆油、菜油、棕榈油分别收跌0.69%、0.46%、0.88%。螺纹钢、热轧卷板分别收跌0.97%、0.96%。橡胶、沥青分别收涨0.39%、0.20%。 Ÿ 油价上涨,受石油输出国组织(OPEC)减产和美国可能对伊朗实施新的制裁提振,但美国原油库存不断增加,限制了油价涨幅。布兰特原油上涨0.26美元,或0.35%,收报每桶73.62美元。美国原油上涨0.50美元,或0.74%,收报每桶68.43美元。 Ÿ 金价上扬,昨日美联储政策声明显示升息将逐步进行,令投资人放心,且美元走软,地缘政治不确定性也提供支撑。投资人在等待周五美国公布就业数据,以寻找美国经济表现的线索,

这可能影响美联储的升息进度。现货金收涨0.52%,报每盎司1,311.24美元,美国6月期金收高7.10美元,或0.5%,报1,312.70美元。 Ÿ 期铜上涨,因美元下跌,市场等待在北京进行的中美贸易磋商消息。期铜收高0.1%,报每吨6,827美元,盘中触及一周高位6,792美元,为连续第二日上涨。锌价下跌1.3%,报每吨3,007美元,盘中跌至去年9月15日以来最低的2,994美元。铝价下跌2.3%,报每吨2,269美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9400 | -3.00 |

3个月美元LIBOR | 2.3629 | -0.43 |

中国10年期国债 | 3.6467 | -1.98 |

3个月SHIBOR | 43.9930 | -1.00 |

DR007 | 2.8100 | -19.00 |

Ÿ 央行周四进行500亿元7天期逆回购操作,当日有1200亿元逆回购到期,实现净回笼700亿元。Shibor连续两日全线下跌,7天Shibor跌4bp报2.8520%。 Ÿ 10年期债主力T1806涨0.19%,5年期债主力TF1806涨0.28%。银行间现券收益率小幅下行,10年国开活跃券180205下行3.01bp报4.44%,10年国债活跃券180004下行2.5bp报3.64%。 Ÿ 美债收益率下滑,在欧元区公布通胀意外放缓可能抑制今年欧洲央行撤走货币刺激措施的行动后,欧债收益率下跌,影响了美债走势。指标10年期美债收益率跌至两周低点,两年期公债收益率跌至逾一周最低。美国指标10年期公债午后收益率跌至2.947%,美国30年期公债收益率降至3.122%,两年期公债收益率跌至2.484%。 | ||

产业

农业-大豆 |

Ÿ 黑龙江省农业委员会日前召开专题会议,向省内各市下达了2018年全省扩种大豆及新增耕地轮作试点任务表。吉林省也于日前召开了全省调整种植业结构扩大大豆种植面积工作视频会议并下发《关于下达2018年全省大豆种植面积任务的通知》。4月28日,吉林省长春市农业委员会在网站发布了《关于迅速落实2018年大豆种植面积任务的紧急通知》,其中强调:“将扩大大豆种植面积作为当前农业生产的首要政治任务”。除了新增大豆种植面积,据了解,黑龙江省还将在已经安排1150万亩轮作试点任务的基础上,再新增一定面积进行扩种大豆,并给予补贴。 Ÿ 点评:近年来,中国大豆进口呈现逐年上升趋势,海关数据显示,2017年中国大豆进口量为9554万吨,同比增长13.9%,创历史最高纪录。据商务部网站消息,我国将对原产于美国的大豆等农产品、汽车、化工品、飞机等进口商品对等采取加征关税措施,税率为25%,涉及2017年中国自美国进口金额约500亿美元。国内大豆种植销售公司将直接受益。北大荒(600598)位于黑龙江,是我国目前规模最大、现代化水平最高的种植业上市公司。公司表示,现有大豆种植面积100万亩。农发种业(600313)主营农作物种子的生产和销售。 |

化工-一氯甲烷 |

Ÿ 生意社数据显示,4月份以来,三氯甲烷报价持续大涨,5月2日,三氯甲烷参考价为3222元/吨,与4月1日的2362元/吨相比,上涨了36.4%,与2月2日的2154元相比,上涨了49.58%,较去年同期上涨逾50%。 Ÿ 点评:国内甲烷氯化物装置开工负荷的降低加之部分企业执行出口,国内三氯甲烷供不应求,使得三氯甲烷价格一路上涨。目前国内三氯甲烷企业开工率在85%左右。三氯甲烷下游对于三氯甲烷拿货情绪积极,山东地区内货源流通紧张,供方继续挺价调涨。随着气温逐渐升高,三氯甲烷下游制冷剂市场需求旺盛,未来短时间内,国内三氯甲烷以稳中上行为主。巨化股份(600160)有45万吨甲烷氯化物(含一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳)产能,为世界龙头。鲁西化工(000830)三氯甲烷产能22万吨。 |

电子元器件-铝电解电容 |

Ÿ 据媒体报道,近日国内铝电解电容器龙头提价8%,被动元器件行业景气度持续向好。在供给方低端产能收缩、下游需求提升等因素推动下,近一年来MLCC、电阻等被动元器件产品已出现多次提价,行业盈利水平明显改善。主营MLCC电容产品的风华高科(000636),上半年净利预计增长151%-187%,第二季度净利环比增幅明显。 Ÿ 点评:随着汽车电子、5G等下游应用需求提升,全球被动元器件市场有望在2020年达到266亿美元,维持稳健增长态势,MLCC电容、电感等产品需求将扩容。顺络电子(002138)为国内电感产品龙头。三环集团(300408)拥有MLCC部分产能。洁美科技(002859)主要产品电子元器件薄型载带广泛应用于电阻、电感和电容等被动元器件,国巨是公司近三年最大外销客户。 |

半导体-集成电路 |

Ÿ 3曰下午,智能芯片设计公司寒武纪举办产品发布会,正式发布新一代终端IP产品,采用7nm工艺的终端芯片Cambricon

lM、首款云端智能芯片MLU100以及搭载了MLU100的云端智能处理计算卡。 Ÿ 点评:A股上市公司方面,在发布会上,合作伙伴中科曙光推出了基于Cambricon MLU100的服务器产品系列PHANERON。据了解,升级版的PHANERON-10,单台服务器可集成10片寒武纪人工智能处理单元,典型场景下的能效提升30倍以上。科大讯飞在发布会上披露了与寒武纪的深度合作研发项目。 |

房地产 |

Ÿ 房地产研究机构克而瑞统计显示,截至4月末,TOP100房企整体销售规模达到2.65万亿元,同比增长28.5%。共有五家房企销售额突破千亿,融创、恒大、保利、碧桂园、万科的同比增速分别为79.4%、47%、40.3%、26.1%、3.4%。 Ÿ 点评:去年下半年以来,调控政策不断加码,各地供应减少。从今年3月起,各地开始适度加大市场供应。以上海为例,3至4月批复预售证项目47个,面积173.67万平方米,远超去年末和今年初供应量。一些新盘项目价格呈现一二手倒挂,获得购房者积极认筹,部分房企迎来了开年以来的销售小高峰。预计5月总体供应量仍有望小幅上扬。需求方面,多个二线城市今年推出开放的招贤纳才计划,城市人口增长有望拉动对住房的需求。万科A(000002)、保利地产(600048)、招商蛇口(001979)、新城控股(601155)等龙头企业有望持续受益。 |

航运 |

Ÿ 4月以来,航运需求逐渐好转,各主要指标出现明显反弹。5月2日波罗的海干散货指数(BDI)报1346点,较上一日上涨1.43%,4月初低点至今涨幅已超过40%。波罗的海海岬型船运价指数(BCI)5月2日报2197点,较上一日上涨2.86%,4月初至今涨幅已超过160%。此外,BSI、SCFI等航运指数也有一定程度涨幅。 Ÿ 点评:二季度铁矿石运价回升带动了干散货整体运价指数的上行,随着开工季的到来,铁矿石及运价支撑依然较强。集运方面,受益于需求的回升,集装箱出货量持续增加。运力方面,市场新增运力偏少,供应紧张加剧,部分航线接近满载。叠加油价快速上涨等因素,船东信心较高。综合来看,随着航运旺季的到来,运价有望进一步提升。相关航运个股有中远海控(601919)、中远海特(600428)、中远海发(601866)、招商轮船(601872)等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:45 | 中国 | 中国4月财新综合PMI(前值为51.8) 中国4月财新服务业PMI(预估为52.3,前值为52.3) |

14:45 | 法国 | 法国3月贸易余额(预估为-50亿欧元,前值为-51.86亿欧元) |

15:55 | 德国 | 德国4月Markit服务业PMI终值(预估为54.1,初值为54.1) |

16:00 | 欧元区 | 欧元区4月Markit服务业PMI终值(预估为55,初值为55) |

5日03:00 | 美国 | 美联储官员Williams发表讲话 |

5日05:30 | 美国 | 美联储官员Quarles发表讲话 |

5日 | 中国 | 美国财政部长努钦等官员与中国继续贸易谈判 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等