恒德资本投资晨讯2018-01-24

2018-01-24

投资晨讯

2018年01月24日 星期三

今日信号:逢低建仓

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,546.50 | 1.29 |

深证成指 | 11,555.25 | 0.37 |

沪深300 | 4,382.61 | 1.06 |

创业板指 | 1,767.83 | -0.02 |

中证500 | 6,355.00 | 0.12 |

万得全A | 4738.29 | 0.65 |

恒生指数 | 32,930.70 | 1.66 |

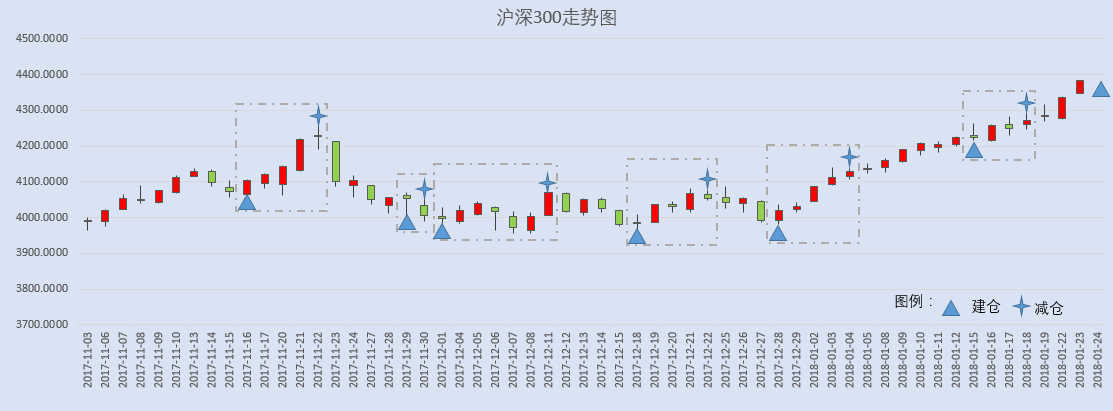

国内股市 Ÿ 周二两市继续上涨,上证综指收盘涨1.29%报3546.50点;深成指涨0.37%报11555.25点;创业板跌0.02%报1767.83点,成交量微幅放大。沪指不断创阶段新高,但深成指较弱。个股操作上,建议建仓入场。

Ÿ 资金面显示,周二两市大单净流出资金167亿元。其中,1076只个股获资金净流入,2194只个股出现资金净流出,主力资金出逃再度放大,值得关注。 Ÿ 恒生指数收涨1.66%报32930.7点,逼近33000点,为连续第六日创历史新高;恒生国企指数涨2.16%,连涨18日,为历史最长升浪;恒生红筹指数涨1.16%报4854.65点。全天成交额高达1979亿,上日为1689.34亿港元。内银股大涨,工农建齐创新高,工行成全球市值最大银行。

重要新闻 Ÿ 深改组会议:重点推进国企国资、垄断行业、产权保护、财税金融、乡村振兴、社会保障、对外开放、生态文明等关键领域改革;改革完善仿制药供应保障及使用政策,促进仿制药研发创新;积极推进科学数据资源开发利用和开放共享,加强重要数据基础设施安全保护。 Ÿ 财政部:2017年国企利润总额28985.9亿元,同比增23.5%,创2010年以来最大增幅,钢铁、有色等上年同期亏损的行业扭亏,煤炭、交通、石油石化等行业利润同比增幅较大;电力等行业利润同比降幅较大。2017年,国有企业营业总收入522014.9亿元,同比增长13.6%。中央企业308178.6亿元,同比增长12.5%。地方国有企业213836.3亿元,同比增长15.2%。 Ÿ 商务部:中方希望美方克制使用贸易限制措施。此次美方再次对进口光伏产品和大型洗衣机发起全球保障措施调查,并采取严苛的征税措施,是对贸易救济措施的滥用,中方对此表示强烈不满。 Ÿ 海通姜超:总结来看,污染防治意味着破旧立新,而结构调整将孕育以下三方面的机会:一是环保及新能源产业需求扩张带来的机会;二是产能过剩、高耗能、重污染的传统行业因供给收缩、供需改善以及集中度上升带来的机会;三是传统行业内部新旧动能切换带来的机会。 Ÿ 经济参考报头版刊文称,坚持“房住不炒”,有必要对居民部门杠杆率进行抑制,并有效引导房地产市场预期。在坚持房地产市场“分类调控、因城施策”的基础上,基于对区域性住房供求关系的深入准确把握,需要及时对终端金融需求进行相机调整,对住房炒作行为在金融端切实形成有效挤压,同时最大程度避免对刚性住房需求的误伤。 Ÿ 中国证券报:资金热捧频造“爆款”基金的现象有望退潮。23日两只重磅新基金产品发行,在基金公司的有意控制下,发行规模并未重演此前动辄百亿的局面。其中一只基金当日宣布结束募集,另一只将于24日结束募集。这两只基金的首募金额都在几十亿元。 Ÿ 工信部发布2017年我国光伏产业运行情况称,2017年我国光伏产业持续健康发展,但受贸易保护影响,光伏“走出去”前景不容乐观。 Ÿ 工信部:防范“地条钢”死灰复燃、严禁新增产能和已化解的过剩产能复产是今后一个时期去产能工作的重要任务,2018年上半年将组织防范“地条钢”死灰复燃的专项大检查。 上市公司重要公告 Ÿ 顾地科技股东广东顾地所持1945.6万股被法院裁定强制变现;风神股份终止重大资产重组议案遭股东大会否决;海航控股确认筹划重组;通化金马重组拟收购5家医院;宏润建设拟不超10亿收购机器人公司;伊之密股东拟减持10.55%;丽珠集团2017年拟推10转3派20元;传艺科技拟推10转8派1.2元;振东制药拟10转10派0.4元,董事李细海等拟减持不超6%股份;麦迪科技、龙净环保、爱司凯股东拟减持;飞荣达股东拟减持不超5.8186%;金力泰终止购买新材料行业资产,实控人变更为国防金融研究会;九强生物拟斥7500万元回购公司股份;乐通股份控股股东拟继续增持3%-8%股份;木林森2017年拟10转16派2.47元。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 26,210.81 | -0.01 |

纳斯达克指数 | 7,460.29 | 0.71 |

标普500 | 2,839.13 | 0.22 |

日经225 | 24,124.15 | 1.29 |

富时100 | 7,731.83 | 0.21 |

德国DAX | 13,559.60 | 0.71 |

国际要闻 | ||

Ÿ 美国股市三大股指周二涨跌不一,网飞(Netflix)业绩强劲,帮助提振标普和纳斯达克指数上涨,但道琼工业指数受强生和宝洁(宝碱,P&G)下跌拖累微幅收低。道琼工业指数小幅收低3.79点或0.01%,至26,210.81点;标准普尔500指数收升6.16点或0.22%,至2,839.13点;纳斯达克指数收涨52.26点或0.71%,至7,460.29点。 Ÿ 欧洲股市涨至新高,此前美国参议院达成协议结束了政府三天来的停摆状况,而公司业绩也是市场焦点。欧元区股指触及10年最高,德股DAX指数盘中跳涨至略高于13,596点的纪录新高;尾盘,德股DAX指数收高0.7%,而泛欧STOXX 600指数收涨0.17%。英股富时指数收升0.21%,法股CAC-40指数微幅收低0.12%。 Ÿ 美国总统特朗普周二签署立法,将对进口太阳能电池板征收高额关税,此举被视为是保护美国就业,但太阳能产业却称这将提高安装太阳能面板的成本,并抑制数以十亿计美元的投资,扼杀数万个工作岗位,因此有人质疑特朗普此举是否会弄巧成拙,造成大规模裁员。 Ÿ 美国参议院周二以85-12的投票结果,确认支持鲍威尔担任美联储主席,或可确保货币政策的连续性。鲍威尔是一名律师,曾经在投行任职,自2012年以来任美联储理事。 Ÿ 欧盟执委会数据显示,欧元区1月消费者信心指数升幅远超预期,进一步凸突显区内经济以10年来最快的速度增长的势头。欧元区1月消费者信心指数初值上升至正1.3,远高于分析师预估均值的正0.6,12月为正0.5点。此外有调查显示,1月德国投资者信心上升,这反映出尽管德国政治具有不确定性,但投资者对该国前景较乐观。德国智库ZEW称,其月度调查报告显示,德国1月经济景气指数从12月的正17.4升至正20.4。分析师此前预计为正17.8。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 90.09 | -0.30 |

美元/人民币 | 6.4036 | 0.01 |

欧元/美元 | 1.2299 | 0.29 |

英镑/美元 | 1.4000 | 0.09 |

美元/日元 | 110.31 | -0.56 |

Ÿ 在岸人民币兑美元收盘报6.4042,较上一交易日跌6点,结束七日连涨。人民币兑美元中间价调升103个基点,报6.4009,创2015年12月7日以来最高。 Ÿ 美元指数跌0.30%,报90.09,刷新逾三年新低。欧元兑美元涨0.29%,报1.2299,市场等待周四欧洲央行利率决议。美元兑日元跌0.56%,报110.31,徘徊于四个月低点附近。英镑兑美元涨0.09%,报1.4000,续创2016年6月下旬以来新高。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 64.47 | 1.40 |

COMEX黄金 | 1341.0 | 0.68 |

COMEX白银 | 16.913 | -0.50 |

LME铜 | 6923.0 | -2.10 |

LME铝 | 2229.5 | -0.90 |

螺纹钢 | 3908.0 | 0.08 |

Ÿ 国内商品期货夜盘多数收涨。焦煤、动力煤分别收涨0.63%、0.15%,焦炭收跌0.43%。铁矿石收跌1.23%。豆油、菜油、棕榈油分别收涨0.49%、0.87%、0.81%。豆粕、菜粕分别收跌0.79%、0.74%,大豆收涨0.06%。螺纹钢收涨0.08%,热轧卷板收跌0.08%。橡胶收跌1.15%,沥青收涨0.79%。 Ÿ 油价升逾1%,指标布兰特原油一周来首次触及每桶70美元,受助于全球经济增长前景稳健,且预计石油输出国组织(OPEC)、俄罗斯等产油国将继续减产。美国原油收高0.9美元或1.4%,报每桶64.47美元。布兰特原油收高0.93美元或1.4%,报每桶69.96美元,距离1月15日触及的三年高位70.37美元不远。 Ÿ 金价上涨,因美元跌至三年新低,但美国政府停摆三日带来的不确定局面结束限制了涨幅。COMEX黄金期货收涨0.68%,报每盎司1341美元。 Ÿ 伦敦金属交易所(LME)期铜价格跌至一个月低点,此前库存增加显示精炼铜供应稳健。不过,期铅价格盘中攀升至2011年来最高,因库存减少。LME三个月期铜收低2.1%,报每吨6,923美元,为12月20日来最低。三个月期铅一度升至2011年8月来最高的2,636.50美元,但随后回吐涨幅,收盘跌0.4%至每吨2,610美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.6300 | -3.00 |

3个月美元LIBOR | 1.7413 | -0.32 |

中国10年期国债 | 3.9414 | -1.08 |

3个月SHIBOR | 4.7163 | 0.41 |

DR007 | 2.8300 | -17.00 |

Ÿ 央行周二进行800亿7天、800亿14天、100亿63天期逆回购操作。当日有1700亿逆回购到期,完全对冲当日到期量。Shibor多数上涨,但短端利率大幅下行,隔夜Shibor跌16.9bp报2.6020%。 Ÿ 国债期货午后偏弱震荡,收盘涨跌不一,未能延续上日大涨势头。10年期债主力T1803跌0.01%,5年期债主力TF1803涨0.04%。银行间现券收益率波动有限,10年国开活跃券170215收益率上行0.02bp报5.0850%,10年国债活跃券170025收益率持平报3.95%。 Ÿ 美国公债收益率下滑,交投淡静,与日本公债走势一致,此前日本央行维持利率目标不变,且央行总裁的讲话打消了其将撤走宽松货币政策的臆测。指标美国10年期公债收益率五日来首度下跌,尾盘跌至2.627%,周一尾盘报2.663%。30年期公债收益率触及一周低位2.879%,尾盘报2.907%,低于周一尾盘的2.927%。两年期收益率也下跌,报2.048%。 | ||

产业

电子元件及设备-陶瓷电容 |

Ÿ 据台湾媒体报道,全球MLCC(陶瓷电容)巨头国巨(2327.TW)表示,目前缺货的MLCC型号已占到公司产品线的65%,供需紧张状况仍在延续。由于智能手机高端化、汽车智能化等对MLCC需求持续加大,公司今年业绩同比增幅将在20%以上,再次冲击历史新高。此前媒体报道,公司于本月10日,连续五个季度上调产品价格15%-20%。周二,公司股价早盘再创新高,本月最高涨幅近18%。 Ÿ 点评:2018年以来,国巨、华新科等6家被动元器件厂商相继发布涨价通知,MLCC等元器件缺货仍未缓解。全球最大MLCC生产商日本村田中国区总裁最近对媒体表示,MLCC的缺货情况预计到2018年底才能有所缓解。行业景气度持续时间远超预期,风华高科(000636)、三环集团(300408)、宏达电子(300726)、国瓷材料(300285)等相关公司今年盈利高增长可期。 |

电子元件及设备-铝电解电容 |

Ÿ 铝电解电容龙头企业尼吉康发布通知表示,公司决定对插脚式和螺杆式铝电解电容所有型号提价5%,自2018年2月1日起生效。铝电解电容器具有性价比高等显著优点,占据了30%的电容器市场份额,广泛应用在消费性电子、工业、通信等领域。被动元器件涨价潮正在蔓延。陶瓷电容(MLCC)涨价后,铝电容补涨行情已经启动。由于环保部门严控铝箔生产废水排放,上游原材料铝箔供应趋紧。需求旺盛叠加上游原材料短缺,铝电解电容缺货趋势确立。龙头公司开年首轮涨价,将对铝电解电容全行业有明显的示范带动作用。 Ÿ 点评:艾华集团(603989)是国内铝电解电容龙头,拥有从腐蚀箔、化成箔到铝电解电容器及生产设备的完整产业链。江海股份(002484)主营铝电解电容器系列产品及其主要的原材料化成箔。其他个股:东阳光科(600673)、新宙邦(300037)。 |

汽车零部件-毫米波雷达 |

Ÿ 据新华社报道,中国航天科工集团二院23所研制的机载毫米波测绘雷达在成都西部山区获得首幅1比5000比例尺图像,使国内测绘市场第一次拥有了机载毫米波测绘雷达测绘出的图像。据了解,23所研发的机载毫米波测绘雷达无论阴晴雨雪均可工作,体积小、装机适应性强,且毫米波雷达由于波长短、频率高,使其具有测量精度高的特点。 Ÿ 点评:毫米波雷达同超声波雷达相比,具有体积小、质量轻和空间分辨率高的特点。与红外、激光、摄像头等光学传感器相比,毫米波雷达穿透雾、烟、灰尘的能力强,具有全天候全天时的特点。凭借全天候工况特征,毫米波雷达将是智能汽车ADAS系统的标配传感器,国产化进程将引领技术、人才、资金等从传统军工行业向智能汽车行业流动。华域汽车(600741)24G Hz后向毫米波雷达部分产品已获整车客户订单。亚太股份(002284)参股的智波科技也有毫米波雷达产品。其他个股:德赛西威(002920)、保隆科技(603197)。 |

物流 |

Ÿ 国务院办公厅23日发布关于推进电子商务与快递物流协同发展的意见,从优化政策法规环境、完善基础设施、优化配送通行管理、提升末端服务能力、提高协同运行效率、发展绿色生态链等六大方面做了总体部署。《意见》提出,引导电商平台逐步实现商品定价与快递服务定价相分离,促进快递企业发展面向消费者的增值服务;鼓励将推广智能快件箱纳入便民服务、民生工程等项目,加快在社区等末端节点的布局;鼓励快递物流企业提升快递物流装备的自动化、专业化水平。 Ÿ 点评:2017年全国快递业务量突破400亿件,同比增长28%,市场规模维持较快增长。随着行业龙头的竞争优势逐渐凸显,集中度提升,快递平均客单价已在过去两个月连续出现环比上涨。政策鼓励快递企业开发增值服务,如时效件、代收货款等,有望给行业带来新的利润增长点。另外,智能快件箱是快递业“最后一公里”的新生解决方案,近些年在国内迅速发展。韵达股份(002120)和申通快递(002468)近日均对从事智能快件箱业务的丰巢科技进行了增资,以降低末端收派快递的成本。其他个股:上海钢联(300226)、生意宝(002095)、顺丰控股(002352)。 |

零售-超市 |

Ÿ 据媒体报道,家乐福宣布计划2022年前投资28亿欧元发展在线商业业务。腾讯、永辉超市连锁店与家乐福签署投资条款清单,可能入股家乐福中国。23日晚永辉超市公告,公司、腾讯就对Carrefour China Holdings

NV(一家荷兰公司)的或有投资与Carrefour SA达成股权投资意向书。上述三方将协作共赢,在供应链整合、科技应用和业务赋能等方面进一步展开合作。 Ÿ 点评:永辉超市(601933)以生鲜农产品为主要特色,家乐福为国际化零售连锁集团,结合腾讯的互联网资源优势,三方在线下及线上业务的合作值得期待。参照美国市场,国内超市行业集中度亟待提升,其中有望诞生超大市值公司。此外,国内超市企业相对国外费用率优势明显,毛利率提升空间巨大。预计今年CPI增速将处于上行阶段,加上春节效应,或将对超市行业企业收入端起到推动作用。家家悦(603708)是山东省领先的连锁超市。红旗连锁(002697)为西南便利连锁超市龙头。其他个股:中百集团(000759)、步步高(002251)(停牌)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本12月贸易余额(预估为5350亿日元,前值为1122亿日元) |

16:00 | 法国 | 法国1月份Markit制造业采购经理指数

(预估为58.6, 前值为58.8) 法国1月份Markit综合采购经理指数

(预估为59.2, 前值为59.6) 法国1月份Markit服务业采购经理指数

(预估为58.9, 前值为59.1) |

16:20 | 台湾 | 台湾12月份货币供应M2同比 (前值为4.07%) |

16:30 | 德国 | 德国1月份Markit/BME综合采购经理指数 (预估为58.5, 前值为58.9) 德国1月份Markit/BME制造业采购经理指数 (预估为63.0, 前值为63.3) 德国1月份Markit服务业采购经理指数 (预估为55.5, 前值为55.8) |

17:00 | 欧元区 | 欧元区1月Markit制造业PMI初值(预估为60.3,前值为60.6) 欧元区1月Markit服务业PMI初值(预估为56.4,前值为56.6) |

22:45 | 美国 | 美国1月Markit制造业PMI初值(预估为55,前值为55.1) 美国1月Markit服务业PMI初值(预估为54.3,前值为53.7) |

24-26日 | 瑞士 | 达沃斯经济论坛 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等