恒德资本投资晨讯2018-07-19

2018-07-19

投资晨讯

2018年07月19日 星期四

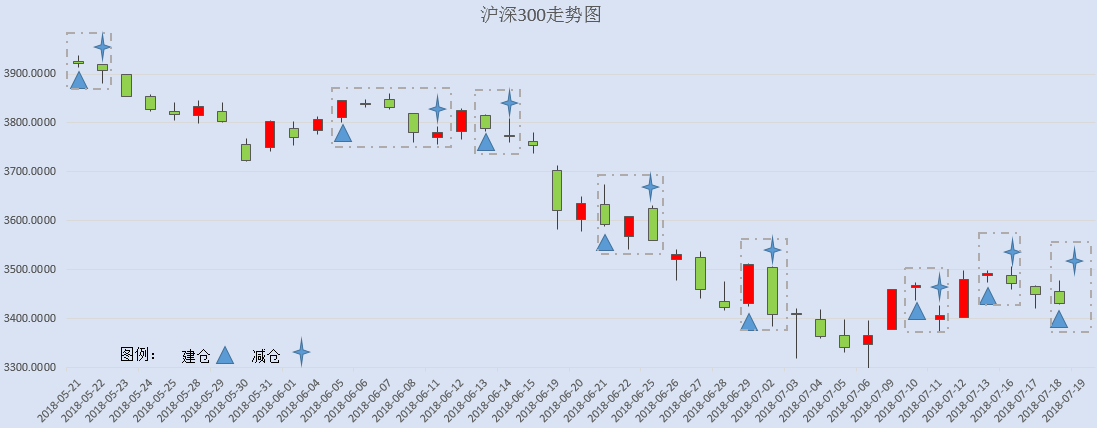

今日信号:逢高减仓

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 2,787.26 | -0.39 |

深证成指 | 9,195.24 | -0.97 |

沪深300 | 3,431.32 | -0.52 |

创业板指 | 1,607.88 | -0.85 |

中证500 | 5,156.64 | -0.76 |

万得全A | 3,813.53 | -0.54 |

恒生指数 | 28,117.42 | -0.23 |

国内股市 Ÿ 周三两市再度小幅下跌,上证综指收盘跌0.39%报2787.26点;深成指收盘跌0.97%报9195.24点;创业板跌0.85%报1607.88点,成交量小幅放大。股指盘中高位震荡,午后有所走低,个股也受拖累,下跌家数较多,操作上,建议保持谨慎,逢高减仓。 Ÿ 资金面显示,周三两市大单净流出资金161.7亿元。其中,1278只个股获资金净流入,2098只个股出现资金净流出,主力资金出逃微幅放大。 Ÿ 香港恒生指数收盘跌0.23%报28117.42点,盘中一度逼近28000点关口,国企指数跌0.13%,报10578.46点;红筹指数涨0.02%,报4255.06点。全日大市成交762.24亿港元,前一交易日为782.39亿港元。中国台湾加权指数收盘涨0.59%报10842.46点,苹果概念股涨幅居前。 Ÿ 乐视网董事长刘淑青正式发布乐融品牌并宣布揭幕乐融大厦,刘淑青以乐融集团CEO身份出现;乐融将继续开放超级电视平台,也将参与到《王者荣耀》和《刺激战场》的电竞赛事运营。 Ÿ 据新浪,中国铁塔在香港IPO融资规模或为88亿美元。 重要新闻 Ÿ 国务院常务会议:持续优化营商环境,再取消养老机构设立许可等17项行政许可等事项;年底前实现海关与检验检疫业务全面融合,统一申报单证、统一现场执法等;抓紧出台新版市场准入负面清单,废止妨碍市场公平竞争的规定,严厉查处侵权假冒、违规收费等行为。 Ÿ 中国商务部:美钢铝232措施以“国家安全”为名,行贸易保护主义之实,这已成为世贸组织众多成员的共识。美方措施是对多边贸易规则的严重破坏,损害了包括中国在内的世贸组织成员的正当权益。中方已按世贸规则向美方提出补偿磋商请求,但美方拒绝予以回应。中方根据《中华人民共和国对外贸易法》相关规定,不得不采取进一步行动,以平衡美钢铝232措施对中方造成的利益损失,维护自身的合法权益。 Ÿ 国开行:棚改贷款合同的审批及签订权限均在分行,目前没有任何调整变化,不存在总行上收棚改贷款合同审批权限的情况;贷款合同审批前的政策合规性、贷款条件落实情况等审查,由总行、分行按照职责分工;国开行将合同审查权限统一到总行,主要是防范地方政府过度举债,避免各地政策把握不一致。 Ÿ 北京互金协会组织召开专题座谈会,贯彻落实全国互联网金融风险专项整治工作要求,呼吁各成员单位:制定风险应急预案,对风险隐患信息、存量项目风险程度进行评估;下线停发活期类产品,合理配置期限结构;拟良性退出市场的机构,应制定清退计划;打击恶意自媒体中伤敲诈行为。 Ÿ 南京市土地拍卖,取消必须现房销售要求,“竞建保障房面积”也调整为“竞建自持商品住房面积”。业内认为,这一政策的变化,对开发商而言,开发成本会有所降低,拿地积极性会提高;对政府而言,可以进一步加大租赁住房的供应,落实购租并举的政策。 Ÿ 贵阳市出台文件要求,10月1日起全市建筑规模2万平方米以上的棚户区改造安置项目(货币化安置除外),以及公共建筑和政府投资的办公建筑、学校、医院等建设项目,应采用装配式建造。 Ÿ 北京青年报:进入7月以来,链家网统计的北京每日二手房签约成交量出现了明显下降,多个工作日的签约成交不足200套,二手房交易似乎在冲顶后重新进入下行趋势。 Ÿ 发改委、住建部发布开展“十三五”城镇污水垃圾处理设施建设规划中期评估的通知,决定对《“十三五”全国城镇污水处理及再生利用设施建设规划》和《“十三五”全国城镇生活垃圾无害化处理设施建设规划》开展中期评估。 Ÿ 工信部:要认真推进与执行《水泥平板玻璃产能置换实施办法》,要坚决防止通过置换产能来增加产能的现象,进一步研究禁止产能异地置换,力争所有产能置换项目召开听证会,让全社会监督。 上市公司重要公告 Ÿ 分众传媒获阿里及其关联方受让公司近8%股份,拟继续增持不超5%股份;辽宁方大持股东北制药比升至23.45%,成为公司控股股东;新华医疗终止16.7亿元定增计划;*ST罗顿重组未获通过;泰达股份拟定增募资不超13.88亿元;凯撒旅游终止筹划重大资产重组;暴风集团旗下暴风统帅拟引进战投;海利生物拟联合药明生物设立人用疫苗企业;地尔汉宇半年度分配拟10派1.5元;广泽股份实控人拟增持公司1%至3%股份;山鼎设计、天原集团、富森美获增持;华闻传媒控股股东质押股份触及平仓线;远方信息或失去对收购企业慧景科技的控制;金利华电实控人操纵证券市场。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,199.29 | 0.32 |

纳斯达克指数 | 7,854.44 | -0.01 |

标普500 | 2,815.62 | 0.22 |

日经225 | 22,794.19 | 0.43 |

富时100 | 7,676.28 | 0.65 |

德国DAX | 12,765.94 | 0.82 |

国际要闻 | ||

Ÿ 美国标普500指数周三升至逾五个月高位,道指连续第五日上涨,因稳固的业绩提振金融和工业股,强化了第二季季报期业绩强劲的预期。道琼工业指数收高79.40点,或0.32%,至25,119.29点;标普500指数收升6.07点,或0.22%,至2,815.62点;纳斯达克指数收跌0.67点,或0.01%,至7,854.44点。 Ÿ 欧洲股市触及一个月高位,受汇率疲弱及科技股上涨支撑,此前企业发布强劲业绩消息。泛欧STOXX 600指数连升第二日,收高0.6%。英股富时指数收高0.65%,德股DAX指数上涨0.82%,法股指数.FCHI升0.46%。 Ÿ 美国总统特朗普的高级经济顾问库德洛周三称,相信中国国家主席习近平阻碍达成解决美中两国重大贸易争端的协议。库德洛称,他认为包括习近平高级经济顾问刘鹤在内的中国官员想要停止美中两国互征关税的角力,但习近平拒绝改变中国的技术转让和其它贸易政策。 Ÿ 美联储经济状况褐皮书:制造商对关税感到担忧;输入价格进一步上涨;多个地区报告,因进口关税推高了燃料、金属等产品价格,造成投入成本上升;所有地区的物价“温和”上涨;美国经济最近几周继续扩张;劳动力市场紧俏,技术工人出现短缺,但薪资仍保持温和至适度增长。 Ÿ 美国6月房屋开工降至九个月低位,同时建筑许可连续第三个月减少,给本就缺乏可供出售房产的楼市构成打击。商务部称,6月房屋开工下降12.3%,经季节性调整的年率为117.3万户,为2017年9月以来的最低水平。6月房屋开工创下2016年11月以来最大百分比降幅,而且独栋房屋和多户住宅建设双双下降。6月建筑许可减少2.2%,年率为127.3万户,亦为2017年9月以来最低。6月房屋开工降幅超过预期,建筑许可也意外下滑,这意味着在木材、土地更加昂贵和劳动力短缺的情况下,房屋建造可能停滞不前。 Ÿ 美联储主席鲍威尔:美国经济强劲,美联储正渐进加息;无意提前结束缩表;预计资产负债表恢复正常需要3-4年;美联储正在了解何为缩表之后的资产负债表常态;当前货币政策路径是合适的;预计劳动力市场将继续强劲;如果关税推高通胀、同时妨碍经济活动,那贸易问题可能会构成重大挑战。 Ÿ 欧洲央行管委维勒鲁瓦:欧洲央行可能最早在明年夏季加息,首次加息时间取决于通胀。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 95.10 | 0.14 |

美元/人民币 | 6.7205 | 0.25 |

欧元/美元 | 1.1639 | -0.19 |

英镑/美元 | 1.3070 | -0.34 |

美元/日元 | 112.84 | -0.03 |

Ÿ 美元/在岸人民币夜盘上涨0.25%,报6.7205元。离岸人民币兑美元跌310点,跌破6.75关口,亦创近一年新低至6.7542。人民币兑美元中间价调贬93个基点,报6.6914,连续五日调贬,创2017年8月9日以来新低。 Ÿ 美元指数涨0.14%,报95.1047,连涨两日,并创三周新高。美联储主席鲍威尔连续两日国会证词偏鹰派。欧元兑美元跌0.19%,报1.1639;美元兑日元跌0.03%,报112.84;英镑兑美元跌0.34%,报1.307,创近十个月以来新低;美元兑离岸人民币涨0.35%,报6.7464,创近一年来新高。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.98 | 1.30 |

COMEX黄金 | 1227.3 | 0.00 |

COMEX白银 | 15.570 | -0.30 |

LME铜 | 6150.0 | 0.00 |

LME铝 | 2027.0 | -0.20 |

螺纹钢 | 4017.0 | 0.17 |

Ÿ 国内商品期货夜盘多数上涨。焦炭、焦煤、动力煤分别收涨0.6%、0.52%、0.26%。铁矿石收涨1.18%。豆油、棕榈油、菜油分别收涨0.44%、0.56%、0.64%。豆粕、大豆分别收跌0.03%和收涨0.03%,菜粕收跌0.79%。 Ÿ 油价上涨,之前美国政府公布的数据显示,汽油和馏分油需求强劲,盖过了美国原油库存意外增加,以及美国原油产量首次突破1,100万桶/日给油价造成的拖累。布兰特原油期货上涨0.74美元,或1%,收报每桶72.90美元,盘中触及4月17日以来最低71.19美元。美国原油期货上涨0.68美元,或1%,报每桶68.76美元。 Ÿ 金价回稳,因美元从三周高位下滑;金价此前一度触及一年低点,因美联储主席鲍威尔对美国经济的乐观看法带动美元走坚。现货金持平,收盘报毎盎司1,226.43美元,盘中曾触及2017年7月14日以来最低水平1,220.81美元。美国8月期金收高0.60美元或0.1%,报每盎司1,227.90美元。 Ÿ 伦敦锌价创一年来最大单日升幅,从本周触及的一年低点反弹,受益于逢低吸纳和库存减少,而期铜和期铅则触及一年低点,因美元走强和贸易争端持续。三个月期锌收高3.5%,报每吨2,027美元,创去年8月来最大单日升幅。三个月期铜收平,报每吨6,150美元,盘中触及一年低点6,080美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.8800 | 2.00 |

3个月美元LIBOR | 2.3419 | 0.93 |

中国10年期国债 | 3.4708 | -1.00 |

3个月SHIBOR | 3.5880 | -1.30 |

DR007 | 2.6600 | -24.00 |

Ÿ 央行周三进行600亿元7天期、200亿元14天期逆回购操作,当日无逆回购到期,净投放800亿元。缴税高峰平稳度过,Shibor多数下跌,7天Shibor跌0.1bp报2.7020%。 Ÿ 10年期债主力T1809涨0.02%,5年期债主力TF1809平收。银行间现券收益率早盘下行3bp左右,午后反弹下行幅度收窄,10年国开活跃券180205收益率下行1.8bp报4.1650%,10年国债活跃券180011收益率下行0.51bp报3.4750%。缴税近尾声,资金面重回宽松。交易员称,债市短期面临一定获利回吐压力,但震荡走强趋势不改。 Ÿ 美债收益率基本持平,收益率曲线仍接近约11年来最平,因美国联邦储备理事会(FED/美联储)主席鲍威尔在众议院小组委员会作证时,仍传递出经济体质健康的信息。未来利率上升的可能性支撑两年期美债收益率持于2008年8月以来最高水平附近,最新报2.611%,较周二尾盘下跌0.4个基点。两年期和10年期公债收益率差报25.40个基点,周三早些时候触及2007年7月以来最窄的23.40个基点。10年期美债收益率升近1个基点,至2.871%。 | ||

产业

化工-丁二烯 |

Ÿ 截止7月17日,丁二烯价格为11680元/吨,价格同比上涨41.08%。目前国内丁二烯市场报价偏少,斯尔邦报价上调小幅提振市场心态,部分贸易商手头库存不多,低端报价有所减少。 Ÿ 点评:据悉,东北某主流外销厂家暂未放货小幅支撑市场供应面。华东地区丁二烯市场报价稀少,贸易商报价积极性不高,斯尔邦丁二烯价格上涨小幅提振业者心态,少数丁二烯送到偏高报价小涨至12500元/吨附近。整体来看,丁二烯市场货源仍显偏紧。当前国内丁二烯市场供应面支撑明显,短期内丁二烯市场价格有望继续攀高,相关生产公司业绩有望大幅提升。华锦股份(000059)拥有有6万吨丁二烯产能;上海石化(600688)参股的上海赛科是目前国内最大的石油化工合资公司之一,目前丁二烯产能9万吨/年。 |

食品-白糖 |

Ÿ 近日,农业农村部市场与经济信息司司长唐珂表示,国内食糖市场已进入纯销糖期,目前配额内15%关税下,巴西食糖到岸税后价仅为每吨3275元,比国内糖价低2000元以上,巨大的国内外价差导致后期国内糖价易跌难涨,需要抓紧研究出台保护糖农利益、促进食糖产业健康发展的政策措施。 Ÿ 点评:6月以来,郑糖主力合约加速下行,7月13日最低跌至4752元/吨,一个多月时间下跌幅度超过10%。从价格上对比,2017/2018年度为本轮熊市周期的第二个年度,上一个熊市周期第二个年度为2012/2013年度,彼时南宁和昆明糖价的年度低位分别在5310元/吨、5220元/吨。从这个角度来看,主产区广西和云南的现货糖价下跌空间非常有限。从成本角度考虑,今年广西的甘蔗收购价为500元/吨,广西糖厂的成本在6200元/吨一线上下,以5200元/吨的现货价格来计算,糖厂亏损达到1000元/吨。因此,糖厂继续大幅度下调价格的意愿在降低,短期糖价存在较强的反弹需求。相关个股有中粮糖业(600737)、南宁糖业(000911)等。 |

医药-扑尔敏 |

Ÿ 近日有报道称,马来酸氯苯那敏(扑尔敏)原料药报价,已从去年底的260-280元/公斤,涨至1.5万元/公斤,足足上涨了50倍。由于原料药领域环保压力增加,医药制造企业的环保支出提升,逼迫部分小产能退出市场,行业集中度显著提升。相关数据显示,含扑尔敏的药品批文有2112个,且都是用量很大感冒药、抗过敏等药品。扑尔敏价格暴涨恐将涉及1000亿元规模成品药市场的正常生产与销售。 Ÿ 点评:现代制药(600420)旗下上海现代哈森(商丘)药业是国内仅有的6家扑尔敏原料药生产企业之一,2017年已获得GMP认证。众生药业(002317)涉及马来酸氯苯那敏片(扑尔敏)产品。 |

环保 |

Ÿ 发改委、住建部18日发布《关于开展“十三五”城镇污水垃圾处理设施建设规划中期评估的通知》,将对此前发布的《“十三五”全国城镇污水处理及再生利用设施建设规划》和《“十三五”全国城镇生活垃圾无害化处理设施建设规划》在各省市的落实执行情况、目标完成情况进行评价,评估时限为2016年1月1日至2018年6月30日。 Ÿ 点评:“十三五”全国城镇污水处理及再生利用设施建设规划提出,“十三五”期间规划新增污水管网12.59万公里,到2020年底,城市污水处理率达到95%,其中地级及以上城市实现全收集、全处理;地级及以上城市建成区黑臭水体均控制在10%以内。“十三五”全国城镇生活垃圾无害化处理设施建设规划提出,“十三五”期间,全国规划新增生活垃圾无害化处理能力50.974万吨/日,设市城市生活垃圾焚烧处理能力占无害化处理总能力的比例达到50%,东部地区达到60%。随着发改委对政策落实情况评估工作的推进,政策压力有望倒逼地方政府推进市政污水处理和垃圾处理设施建设,相关行业政策红利确定性较高。此外,今年夏天全国多地城市内涝严重,短期内对板块走势有催化作用。相关公司有碧水源(300070)、博世科(300422)、国祯环保(300388)、中电环保(300172)、启迪桑德(000826)等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:30 | 澳洲 | 澳大利亚6月就业人数增减(预估为增16500,前值为增12000) 澳大利亚6月失业率(预估为5.4%,前值为5.4%) |

14:00 | 日本 | 日本6月机床订单同比终值(初值为11.4%) |

16:30 | 英国 | 英国6月零售销售环比(预估为0.2%,前值为1.3%) |

20:30 | 美国 | 美国上周首次申领失业救济人数(预估为22万,前值为21.4万) 美国7月费城联储制造业指数(预估为21.5,前值为19.9) |

21:00 | 美国 | 美联储副主席Quarles讲话 |

21:45 | 美国 | 美国上周彭博消费者舒适度指数(前值为58) |

22:00 | 美国 | 美国6月世界大型企业研究会领先指数(预估为0.4%,前值为0.2%) |

19日 | 日本 | 日本内阁府7月份经济报告 |

19日 | 香港 | 香港6月综合利率(现值为0.46%) |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等