恒德资本投资晨讯2018-07-18

2018-07-18

投资晨讯

2018年07月18日 星期三

今日信号:逢低建仓

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 2,798.13 | -0.57 |

深证成指 | 9,285.16 | -0.35 |

沪深300 | 3,449.38 | -0.65 |

创业板指 | 1,621.63 | 0.29 |

中证500 | 5,196.20 | 0.02 |

万得全A | 3,834.33 | -0.22 |

恒生指数 | 28,181.68 | -1.25 |

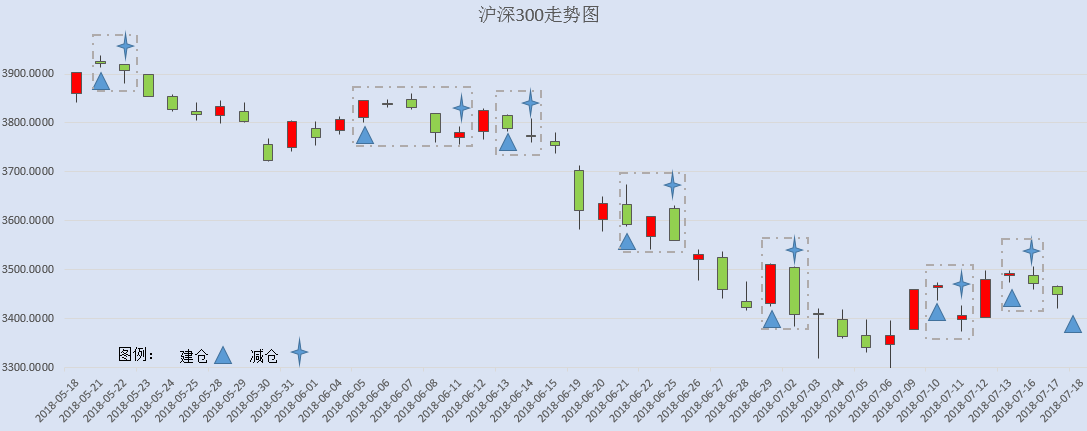

国内股市 Ÿ 周二两市再度小幅下跌,上证综指收盘跌0.57%报2798.13点;深成指收盘跌0.35%报9285.16点;创业板涨0.29%报1621.63点,成交量继续小幅下降。股指再度小幅下探,但个股上涨家数稍多,尤其是中小创个股明显较强。预计市场大概率仍是震荡筑底,跌破前期低点可能性不大,沪指在2800点附近企稳反弹仍可期待。个股操作上,建议逢低建仓。 Ÿ 资金面显示,周二两市大单净流出资金160.78亿元。其中,1153只个股获资金净流入,2219只个股出现资金净流出,主力资金出逃小幅降低。 Ÿ 香港恒生指数收盘跌1.25%报28181.68点;国企指数跌1.05%,报10591.72点;红筹指数跌1.24%,报4254.07点。全日大市成交782.39亿港元,前一交易日为700.62亿港元。中国台湾加权指数收盘跌0.36%报10778.99点,塑化股跌幅居前。 Ÿ 中国恒大7月17日以7890万港元回购380万股。中国恒大近期连续回购。此外,碧桂园副主席杨惠妍7月12日买入1000万股碧桂园股票。7月10、11日杨惠妍已经连续两日增持碧桂园2500万股。 重要新闻 Ÿ 国资委部署下半年重点工作:加强债券特别是短融、超短融债券风险排查;央企降杠杆防风险已成为下半年发力重点,随着改革试点的扩围,下半年混改、重组、管资本、市值管理等多项改革措施有望多点突围。 Ÿ 发改委:将全力为定向降准资金运用创造良好的政策环境,精准推动降准资金参与市场化债转股;截至今年6月底,市场化债转股签约金额达到了17220亿元,到位资金3469亿元,涉及109家具有发展前景的高负债优质企业。 Ÿ 发改委:上半年投资、社零数据下滑并不意味经济回落,目前我国投资、消费结构正在持续优化;我国经济增长的动力结构在变化,有足够的政策空间来应对世界经济不确定性冲击;将加强对中美经贸摩擦中所涉企业的负面影响评估,有针对性地予以支持。 Ÿ 《乡村振兴战略规划(2018—2022年)》已于近期由中共中央、国务院印发实施。发改委新闻发言人表示,为指导各地编制实施好地方乡村振兴战略规划,7月12日至13日,发改委委会同农业农村部在山东省济南市章丘区组织开展了乡村振兴战略地方规划编制培训。 Ÿ 国家税务总局:自今年5月1日开始实施深化增值税改革以来,相关改革措施已运行两个多月;目前深化增值税改革运行平稳,效应逐步显现,改革首月实现净减税348亿元。 Ÿ 上海市统计局:初步核算,上半年上海全市生产总值15558.15亿元,按可比价格计算,比去年同期增长6.9%,增速比一季度提高0.1个百分点,比全国上半年GDP增速快了0.1个百分点。 Ÿ 中国证券报:只要货币政策不重新收紧,未来资金面会比2017年更宽松、更稳定,但流动性“合理充裕”与“充裕”应有所区别,不宜过度。7月初流动性状况可能是近一个阶段的极端水平,不可持续。 Ÿ 中国6月70大中城市中有63城新房价格环比上涨,5月为61城;海口环比涨幅3.9%领跑,济南涨3.6%居第二,丹东涨3.3%,三亚涨3.2%;北京和上海均持平,广州涨1.9%、深圳涨0.3%。6月70个大中城市二手住宅销售价格66个环比上涨。 Ÿ 新华社:稳定房地产,调控要从严。当前我国经济总体保持向好态势,这既为房地产从严调控提供了实体支撑,也对抑制房地产升温提出了新要求。房地产从紧调控、市场秩序整顿要双管齐下,特别要密切关注“去库存”后供需变动、“以房引人”引发的市场异动、热点与非热点城市的地区互动;因地制宜,随机应变,在实践中坚决贯彻“房住不炒”的政策导向。 Ÿ 杭州出台《关于进一步加强对企业自持商品房屋租赁管理的通知》,规定了自持商品房屋对外出租单次租期不得超过10年,单次收取租金的期限不得超过1年。 Ÿ 长三角三省一市政府与电信、移动、联通、中国铁塔已签署《框架协议》。今年长三角将建成国内规模最大的5G外场技术试验网,2019年率先在国内开展试商用,2020年成为国内首批正式商用的地区之一。 上市公司重要公告 Ÿ 盈峰环境拟152.5亿元收购中联环境;报喜鸟获吴志泽及一致人再次举牌,持股达20%;兆新股份获深圳宝信举牌,持股达5%;梦网集团大股东提议公司再次回购,建议回购不超3.2亿元;基蛋生物股东拟减持不超过9%股份;汉得信息、今世缘、康弘药业、索通发展、新天药业拟遭大举减持;三星医疗以2亿元-5亿元回购;易世达拟以2000万元-5000万元回购;新兴铸管、创元科技获增持;冠昊生物拟收购惠迪森控制权;星徽精密15.3亿收购跨境电商泽宝股份;西部资源控股股东筹划转让公司控股权;*ST云网控股股东变更为上海臻禧;鞍钢股份拟59亿元收购朝阳钢铁;旷达科技实控人提议半年报10派2元。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,119.89 | 0.22 |

纳斯达克指数 | 7,855.12 | 0.63 |

标普500 | 2,809.55 | 0.40 |

日经225 | 22,697.36 | 0.44 |

富时100 | 7,626.33 | 0.34 |

德国DAX | 12,661.54 | 0.80 |

国际要闻 | ||

Ÿ 美国股市周二收盘上涨,道指连涨第四日,因美联储主席鲍威尔对美国经济发表乐观评论,业绩稳健提振本季报期表现强劲的前景。道琼工业指数收高55.53点,或0.22%,至25,119.89点;标普500指数收升11.12点,或0.4%,至2,809.55点;纳斯达克指数收高49.4点,或0.63%,至7,855.12点。 Ÿ 欧洲股市在震荡交投中收高,美联储主席鲍威尔国会作证时发表了对美国经济乐观的讲话,支撑股市表现,而欧洲企业业绩则有好有坏。银行股上涨和矿业股反弹,抵消了电信股的跌势。泛欧STOXX 600指数收高0.2%,在鲍威尔讲话后,该股指由跌转升。德股DAX指数收高0.8%,英股富时指数收高0.34%,法股CAC-40指数小涨0.24%。 Ÿ 美联储主席鲍威尔预期,未来几年仍将保持强劲就业和低通胀。美联储主席鲍威尔周二表示,他认为美国经济仍将在未来几年保持稳定成长,但他在国会听证会上遭到参议员们的挑战,后者担心特朗普政府的贸易政策已经对他们选区内的企业造成伤害。鲍威尔在参议院金融委员会听证会上的书面证词、以及对于可能爆发“贸易战”这类问题的回答中,基本上对风险作淡化处理,称只要美国政府的磋商最终带来全球关税的降低,那就会产生有益的结果。虽然鲍威尔避免直接批评特朗普总统对进口商品加征关税的政策,但他承认关税措施“绝对”是错误的做法,并表示如果加征关税措施持续时间过长,美国“全国都将感受到这点”。鲍威尔称,美联储“认为目前而言,未来最佳路径是继续逐步提高联邦基金利率”。鲍威尔的乐观言论推动美股上涨,公债价格下跌,美元上升。 Ÿ 美国6月工业生产增加,预示第二季经济强劲增长。美国6月工业生产增加,得益于制造业产出大幅反弹和矿业产出进一步增长,这是美国第二季经济强劲增长的最新迹象。但在美国和其主要贸易伙伴贸易紧张情势升级的背景下,工业部门前景不确定。贸易紧张情势升级可能扰乱全球贸易。另外,美元强劲和工人短缺也对工业生产构成风险,工厂调查显示供应链面临一些压力。美联储周二称,6月工业生产较前月增长0.6%,5月则下降0.5%。第二季工业生产年率增幅为6.0%,第一季年率增幅为2.4%。6月制造业产出较前月增长0.8%,5月为下滑1.0%。数据公布后,美元指数上涨。美国股市和美国公债价格均走高。 Ÿ 英国议会投票否决了亲欧盟议员提出的贸易法案修正案,首相在议会险胜。英国首相特雷莎梅周二在议会险胜,保守党内亲欧盟议员提出的贸易法案修正案被否决,该修正案要求政府在无法达成与欧盟自贸协议的情况下,尝试与欧盟协商建立关税同盟。在该修正案被否决后,英镑从盘中低点反弹。但无法确定关税同盟的议题未来是否会被再次提出。 Ÿ 英国央行总裁卡尼周二表示,若英国明年在未达成平缓退欧协议的情况下退出欧盟,对利率而言这将成为“重大事件”。卡尼表示,他无法预测在无协议英退情况下的利率走向,并称目前判断政府本月稍早公布的退欧政策白皮书还为时过早。 Ÿ 日本与欧盟周二签署涵盖范围广泛的自由贸易协议,双方希望此举能够与美国总统特朗普祭出的贸易保护主义行动互相抗衡。在各界担忧美中贸易战将降低自由贸易在全球经济秩序中的地位之际,这项雄心勃勃的协议创造出全球最大的开放经济区域。协议取消了欧盟对日本汽车征收的10%关税,以及对大多数汽车配件征收的3%关税。协议还将废除日本对欧盟奶酪征收的约为30%或者更高的关税,以及对葡萄酒征收的15%关税,并确保欧盟方面能参与日本的大型公开招标。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 94.97 | 0.49 |

美元/人民币 | 6.7035 | 0.17 |

欧元/美元 | 1.1661 | -0.43 |

英镑/美元 | 1.3115 | 0.92 |

美元/日元 | 112.88 | 0.53 |

Ÿ 美元/在岸人民币夜盘上涨0.17%,报6.7035元。人民币兑美元中间价调贬63个基点,报6.6821,连续四日调贬。 Ÿ 美元指数涨0.49%,报94.9727,结束两日连跌。美联储主席鲍威尔国会证词偏鹰派,美元兑日元升至逾六个月高位。欧元兑美元跌0.43%,报1.1661;美元兑日元涨0.53%,报112.8750;英镑兑美元跌0.92%,报1.3115;美元兑离岸人民币涨0.3%,报6.7228,徘徊在11个月高位附近。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.08 | 0.00 |

COMEX黄金 | 1227.4 | -1.00 |

COMEX白银 | 15.590 | -1.40 |

LME铜 | 6152.0 | -0.60 |

LME铝 | 2032.0 | -1.10 |

螺纹钢 | 4022.0 | -0.32 |

Ÿ 国内商品期货夜盘多数上涨。焦炭、焦煤分别收涨0.93%、0.35%,动力煤收跌0.1%。铁矿石收涨0.65%。豆油、棕榈油分别收涨0.22%、0.13%,菜油收跌0.08%。豆粕、大豆分别收涨0.32%、0.11%,菜粕收跌0.04%。 Ÿ &nnbsp; 原油期货企稳,因焦点转向美国库存下降,以及委内瑞拉和利比亚的原油产量进一步受到抑制。美国原油期货收涨0.02美元,报每桶68.08美元。布兰特原油期货上扬0.32美元,收报每桶72.16美元,稍早低见71.35美元,为4月17日以来最低。 Ÿ 金价下跌逾1%,触及一年来最低,因美元在美联储主席鲍威尔在国会作证期间走强。现货金收盘报每盎司1,227.12美元,稍早触及去年7月以来最低1,225.58美元,年内迄今累计跌幅超过5%。美国8月期金收跌12.40美元,或1%,报每盎司1,227.30美元。现货银收盘报每盎司15.548美元,盘中跌至2017年7月以来最低15.51美元。 Ÿ 期铜小跌,与期铝和期镍一同走低,受累于美元走强,担心全球贸易战将会打压需求,以及最大金属消费国中国的经济增长放缓。指标LME期铜收跌0.7%,报每吨6,152美元,接近7月11日触及的一年低位6,081美元,自6月初以来累计下跌约16%。期铝收跌1.1%,报每吨2,032美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.8600 | 1.00 |

3个月美元LIBOR | 2.3326 | -0.34 |

中国10年期国债 | 3.4808 | -0.50 |

3个月SHIBOR | 3.6010 | -0.70 |

DR007 | 2.9000 | 33.00 |

Ÿ 央行周二进行700亿元7天期、300亿元14天期逆回购操作,当日有100亿元逆回购到期,净投放900亿元。Shibor涨跌不一,7天Shibor涨0.4bp报2.7030%。 Ÿ 国债期货窄幅震荡收盘微涨,10年期债主力T1809涨0.02%,5年期债主力TF1809涨0.03%。银行间现券收益率波动有限,10年国开活跃券180205收益率下行1.13bp报4.1850%,10年国债活跃券180011收益率基本持平报3.48%。16西王02盘中大跌两度临停。交易员称,6月及上半年经济金融数据发布后,消息面趋于淡静,债市或高位震荡。 Ÿ 美国两年期公债收益率攀升至近10年最高, 收益率曲线触及近11年来最平,因美联储主席鲍威尔发表对经济的乐观评估,支撑交易商有关联储将进一步升息的预期。两年/10年期公债收益率差报24.10个基点,徘徊在2007 年7月以来最窄水平。市场成交清淡,指标10年期公债收益率上扬0.4个基点, 报2.860%。根据汤森路透数据,两年期公债收益率盘中触及2008年8 月以来最高2.615%。 | ||

产业

材料-石墨烯 |

Ÿ 从中国高科技产业化研究会在京举行的科技成果评价会上获悉,中国石墨烯包覆改性锂离子电池正、负极材料技术获得重大突破。经测试,改技术能将锂离子电池正极材料比容量提升15%-25%,将循环1000次后的容量保持率提升30%-40%;把负极材料的容量提升40%-45%,将循环1000次后的容量保持率提升35%-50%。 Ÿ 点评:这一突破意味着,把石墨烯包覆锂离子正、负极材料技术应用到车用动力电池上,有望提升目前三元锂离子电池单体能量密度(约200瓦时/千克),达到《智能汽车关键技术产业化实施方案》提出的2020年车用动力电池能量密度指标300瓦时/千克的目标。道氏技术(300409)子公司昊鑫新能源的主要产品为针对动力锂离子电池用的石墨烯导电剂、碳纳米管 导电剂和石墨负极产品。南都电源(300068)申请了“一种含有铅石墨烯复合材料的铅炭电池负极板”和“一种铅石墨烯复合材料”两项发明专利。其他个股:德尔未来(002631)、东旭光电(000413)。 |

化工-MDI |

Ÿ 日前陶氏化学宣布位于美国Texas Freeport的MDI工厂由于设备故障停车,装置规模34万吨,该工厂生产的所有MDI(二苯基甲烷二异氰酸酯,其初级品广泛用于聚氨酯涂料,此外,还用于防水材料、密封材料、陶器材料等)产品将受到影响,复产时间尚不确定。数据显示,2017年全球MDI年产能为848万吨,全球MDI需求端将保持6%的年均复合增速。 Ÿ 点评:MDI装置具有高壁垒、高投入特征,行业保持高度寡头垄断格局,全球范围内仅有8家供应商,其中万华化学、科思创、巴斯夫、亨斯迈、陶氏5家巨头合计占据全球85%以上市场份额。综合考虑MDI装置的检修期及老旧装置的不稳定性,预计全球MDI仍将保持供需紧平衡状态,行业中长期将维持高景气。万华化学(600309)为全球MDI行业龙头,受益于产品涨价的业绩弹性大,后续MDI总产能有望达到330万吨。 |

电子元器件-PCB |

Ÿ 据媒体报道,从7月份开始,包括欧姆威电子、建滔集团在内的业内各大PCB大厂纷纷发布涨价通知。在环保与原材料涨价的双重重压之下,PCB厂开始“低头”,选择涨价。据了解,从2017年年底的江苏昆山环保限排,到珠海、上海限排,再到深圳严查,整个PCB产业将会在这波涨价潮后迎来新局面。预计整体涨价幅度20-30%。 Ÿ 点评:PCB(印制电路板)被称为“电子产品之母”。在环保高压下,部分没有竞争力的企业开始退出,行业集中度提升。从电子行业整个大环境来看,随着中国逐步迈入5G时代,消费电子面临新一轮发展,对高频高速覆铜板的需求将呈指数级增长。东山精密(002384)收购伟创力旗下PCB业务,实现在PCB领域的全产品线布局,在技术和规模方面国内领先。胜宏科技(300476)是PCB智能制造的先行者,人均产值、订单交期等指标业内领先。公司是近年业绩增速最高、产能扩张最快的陆资PCB企业。景旺电子(603228)是内资线路板龙头,RPCB/FPC/MPCB产品线全方位布局,盈利能力领跑PCB制造全行业。深南电路(002916)是国内高中端印制电路板龙头企业,聚焦通信、便携式医疗及航天产品。公司募投项目产能逐步释放,增长空间较大。崇达技术(002815)是国内PCB行业小批量板的领先者,公司未来产能弹性十足,多厂区协同扩张,产品线横向发展。奥士康(002913)主营高密度印制电路板。公司与富士康、小明等建立了长期稳定的合作关系,来自后者的订单充足。公司在互动平台表示,已在积极开发5G、6G无线通信基站用PCB产品。博敏电子(603936)专业从事高精密印制电路板的研发、生产和销售,产品广泛应用于消费电子、通讯设备、汽车电子、工控设备、医疗电子、智能安防及清洁能源等领域。 |

云计算 |

Ÿ 2018第十届中国云计算大会将于7月23日至25日在北京举行,会议主题为“聚力云上生态赋能实体经济”,代表企业新华三、浪潮、BATJ等将发表主题演讲。据介绍,本次会议还将设立“云计算核心技术与实践”、“大数据与人工智能”、“云制造与企业数字化转型”等主题论坛。 Ÿ 点评:前瞻产业研究院报告预计,全球云计算规模到2020年将达到1435.3亿美元,年复合增长率达22%。Gartner报告显示,云计算IAAS高速发展的同时,集中度也迅速提升,国内阿里、腾讯、华为打造公有云,资本开支持续加大。底层服务器的放量是云计算中最为确定一个层面,信息流量的爆发以及行业信息化的加速发展,使得对服务器的采购呈现加速趋势,浪潮信息(000977)、中科曙光(603019)为服务器领域龙头。应用层面上,从现金流、研发投入、市占率等角度筛选,长亮科技(300348)、广联达(002410)、太极股份(002368)为各自细分行业龙头。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

16:30 | 英国 | 英国6月消费价格环比(预估为0.2%,前值为0.4%) 英国6月生产价格环比(预估为0.3%,前值为0.4%) |

17:00 | 欧元区 | 欧元区6月消费价格同比终值(预估为2%,初值为1.9%) |

19:00 | 美国 | 美国上周MBA抵押贷款申请指数环比(前值为2.5%) |

20:30 | 美国 | 美国6月新宅开工年率(预估为132万套,前值为135万套) 美国6月建筑许可年率(预估为133万套,前值为130.1万套) |

22:00 | 美国 | 美联储主席鲍威尔出席众议院金融服务委员会的听证会 |

19日02:00 | 美国 | 美联储褐皮书报告 |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等