恒德资本投资晨讯2021-02-03

2021-02-03

投资晨讯

2021年02月03日 星期三

今日信号:逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,533.68 | 0.81 | ||

深证成指 | 15,335.7 | 2.07 | ||

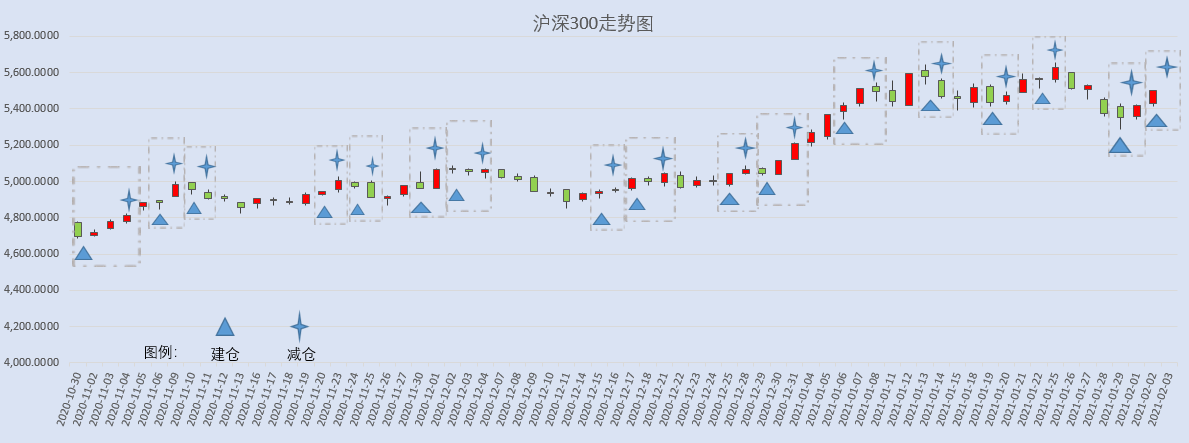

沪深300 | 5,501.09 | 1.54 | ||

创业板指 | 3,228.70 | 2.17 | ||

中证500 | 6,454.79 | 0.96 | ||

万得全A | 5,534.14 | 1.23 | ||

恒生指数 | 29,248.7 | 1.23 | ||

国内股市 Ÿ A股震荡上行,稀土永磁概念强势上攻,创业板指表现抢眼。上证指数收盘涨0.81%报3533.68点,深证成指涨2.07%,创业板指涨2.17%,万得全A涨1.23%。两市成交额超9000亿元;北向资金实际净买入超30亿元,阳光电源获净买入5.64亿元最多;贵州茅台遭大幅净卖出11.23亿元居首。 Ÿ 周二两市主力净流出资金40.06亿元。其中,1614只个股获资金净流入,2540只个股出现资金净流出,主力资金净流出大幅减小。 Ÿ 恒生指数收涨1.23%,恒生科技指数涨2.16%;全日大市成交2255亿港元,南向资金净买入逾173亿港元,腾讯控股获净买入26.71亿港元居首。光伏、医药、大消费板块明显走高,保利协新能源大涨近36%,海底捞、呷哺呷哺均涨逾10%创新高。中国台湾加权指数收涨2.27%,报15760.05点。 重要新闻 Ÿ 国务院领导人同在华外国专家举行新春座谈会时表示,将继续统筹疫情防控和经济社会发展,保持宏观政策的连续性、稳定性、可持续性,推动经济运行保持在合理区间,使中国经济的基本盘更加稳固,保持中国经济长期向好的局面。 Ÿ 财政部、工信部联合印发《关于支持“专精特新”中小企业高质量发展的通知》明确,中央财政中小企业发展专项资金将安排100亿元以上奖补资金,分三批支持1000余家国家级专精特新“小巨人”企业加大创新投入,支持国家(或省级)中小企业公共服务示范平台。 Ÿ 科技部印发《国家高新区绿色发展专项行动实施方案》提出,在国家高新区率先实现联合国2030年可持续发展议程、工业废水近零排放、碳达峰等目标,部分高新区率先实现碳中和。到2025年,国家高新区单位工业增加值综合能耗降至0.4吨标准煤/万元以下。 Ÿ 2020年深圳经济“年报”出炉。根据地区生产总值统一核算结果,2020年全市地区生产总值27670.24亿元,按可比价格计算,同比增速从一季度的-6.6%、上半年的0.1%、前三季度的2.6%,提高到全年的3.1%,呈现稳步回升态势。 Ÿ 农业农村部党组召开会议,强调完整准确全面贯彻新发展理念,推动“十四五”时期农业农村高质量发展。会议要求,加快农业关键核心技术攻关,实施打好种业翻身仗行动。健全城乡融合发展体制机制,实施好乡村建设行动,推动城乡协调发展。会议审议并原则通过《农业农村部2021年粮食稳产增产工作方案》。 Ÿ 财政部等三部门发布《关于增加海南离岛旅客免税购物提货方式的公告》,新增若干提货方式,包括在离岛旅客免税购物商店购买免税品时,可选择邮寄送达方式提货等。 Ÿ 中国物流与采购联合会公布数据显示,1月中国物流业景气指数为54.4%,环比回落2.5个百分点。从后期走势看,新订单指数为52.9%;业务活动预期指数为52.7%,未来物流行业仍将保持平稳增长态势。此外,1月中国电商物流运行指数为110.3点,回落1.4个点。 Ÿ 1月重卡行业预计销量18万辆,同比增加54%,环比增加64%,超市场预期,创历史单月新高。这意味着重卡市场将连续第十个月刷新纪录。 上市公司重要公告 Ÿ 阳光电源:拟定增募资不超过41.56亿元。东方航空:拟向控股股东东航集团定增募资不超过108.28亿元,用于补充流动资金及偿还债务。东方日升:将尽快召开董事会申请撤回本次可转债发行。宏发股份年报:2020年净利润为8.32亿元,同比增长18.19%。东兴证券:拟定增募资不超70亿元。华录百纳:拟以自有资金1.8亿元购买北京光云动漫文化有限公司共计100%股权。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 30,687.48 | 1.57 | ||

纳斯达克指数 | 13,612.78 | 1.56 | ||

标普500 | 3,826.310 | 1.39 | ||

日经225 | 28,362.17 | 0.97 | ||

富时100 | 6,516.650 | 0.78 | ||

德国DAX | 13,835.16 | 1.56 | ||

国际要闻 | ||||

Ÿ 美国三大股指均收涨逾1.3%,连涨两日。道指涨逾470点,纳指涨1.56%,标普500指数涨1.39%。WSB概念股下跌,游戏驿站跌近60%,AMC娱乐控股跌41%。中概股阿里巴巴跌3.8%。散户的高度投机交易似乎正在退潮,白银期货与美股散户抱团的WSB概念股重挫。 Ÿ 热门中概股涨跌不一,荔枝涨41.4%,500彩票网涨18.9%,大全新能源涨12%,刷新历史新高,富途控股涨11.4%,京东涨4.6%,拼多多涨4.6%,百度涨3.6%,哔哩哔哩涨6.9%。跌幅方面,希尔威金属矿业跌17.4%,跟谁学跌14.1%,陆金所控股跌8.6%,阿里巴巴跌3.8%。 新能源汽车股普跌,蔚来汽车跌2.33%,小鹏汽车跌4.67%,理想汽车跌5.74%。 Ÿ 欧股集体收涨,德国DAX指数涨1.56%,法国CAC40指数涨1.86%,英国富时100指数涨0.78%。 Ÿ 欧元区2020年第四季度GDP初值同比降5.1%,预期降5.4%,前值降4.3%;环比降0.7%,预期降1%,前值升12.5%;全年GDP同比下滑6.8%。国际货币基金组织最新预测,2021年欧元区经济有望增长4.2%,低于全球经济5.5%的增速。 Ÿ 英国1月Nationwide房价指数同比升6.4%,预期升6.9%,前值升7.3%;环比降0.3%,预期升0.3%,前值自升0.8%修正至升0.9%。 Ÿ 法国1月CPI同比升0.6%,预期升0.4%,前值持平;环比升0.2%,预期降0.1%,前值升0.2%;调和CPI同比升0.8%,预期升0.4%,前值持平;环比升0.3%,预期持平,前值升0.2%。 Ÿ 西班牙1月失业人数增7.62万人,前值增3.68万人;失业人数环比升1.96%,前值升0.96%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 91.043 | 0.02 | ||

美元/人民币 | 6.4566 | -0.18 | ||

欧元/美元 | 1.2043 | -0.15 | ||

英镑/美元 | 1.3668 | 0.03 | ||

美元/日元 | 104.99 | 0.05 | ||

Ÿ 周二,在岸人民币兑美元夜盘收报6.4566,较上一交易日夜盘收涨116个基点。成交量324.28亿美元,较上一交易日增加49.12亿美元。 Ÿ 纽约尾盘,美元指数涨0.02%报91.0431,非美货币涨跌不一,欧元兑美元跌0.13%报1.2045,英镑兑美元涨0.05%报1.3668,澳元兑美元跌0.17%报0.7609,美元兑日元涨0.04%报104.985。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 55.030 | 2.76 | ||

COMEX黄金 | 1,838.5 | -1.36 | ||

COMEX白银 | 26.780 | -8.97 | ||

LME铜 | 7,752.0 | -0.60 | ||

LME铝 | 1,971.0 | 0.10 | ||

Ÿ 国内商品期货夜盘收盘多数下跌,能源化工品表现分化,PTA涨1.01%,沥青涨0.93%,燃油涨0.77%,20号胶跌1.39%,玻璃跌1.22%,橡胶跌0.85%。黑色系全线下跌,铁矿石跌2.3%,焦煤跌2.19%,焦炭跌1.83%,动力煤跌1.29%,螺纹钢跌1.03%,热轧卷板跌0.69%。 Ÿ 国际油价集体上涨,WTI原油期货合约涨2.76%报55.03美元/桶,连涨两日,创一年以来新高;布油4月合约涨2.61%报57.82美元/桶。 Ÿ COMEX白银期货收跌近9%报26.78美元/盎司。COMEX黄金期货收跌1.36%报1838.5美元/盎司。散户投机交易退潮,银价创近六个月以来最大单日跌幅。芝商所提高白银期货保证金。 Ÿ 伦敦基本金属多数走低,LME期铜跌0.6%报7752美元/吨,LME期锌跌0.04%报2569.5美元/吨,LME期镍跌0.73%报17730美元/吨,LME期铝涨0.1%报1971美元/吨,LME期锡跌0.64%报22955美元/吨,LME期铅跌1.13%报2013.5美元/吨。 Ÿ 俄罗斯1月石油产量1015.9万桶/日,同比下降10.3%;天然气产量681.02亿立方米,增长3.8%。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.1030 | 1.90 | ||

3个月美元LIBOR | 0.1955 | -0.63 | ||

中国10年期国债 | 3.1862 | 1.50 | ||

3个月SHIBOR | 2.7750 | 0.20 | ||

DR007 | 1.8500 | -75.0 | ||

Ÿ 央行公开市场周二开展800亿元7天期逆回购操作,当日有20亿元逆回购到期,净投放780亿元。央行持续进行净投放,资金面转松,Shibor短端品种全线下行。隔夜品种下行48.2bp报2.313%,7天期下行95.3bp报2.241%,14天期下行56.8bp报2.715%,1个月期下行4.3bp报2.807%。 Ÿ 现券期货震荡偏弱,10年期国债期货主力合约收跌0.08%。银行间主要利率债收益率上行1-3bp,资金面进一步转好,银行间主要回购利率普遍大幅下行,隔夜和7天回购利率均创两周新低。海航系债券继续遭到抛售,“18海航Y3”成交价不足4毛,“15海航债”成交价不足1元。此外,“19苏电03”跌近22%,“17幸福基业MTN001”涨近21%。 Ÿ 美债收益率涨跌不一,3月期美债收益率跌0.5个基点报0.056%,2年期美债收益率涨0.8个基点报0.125%,3年期美债收益率跌0.2个基点报0.181%,5年期美债收益率涨1.7个基点报0.446%,10年期美债收益率涨1.9个基点报1.103%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 36,123.3 | 6.92 | ||

以太坊 | 1,519.50 | 9.91 | ||

瑞波币 | 0.38360 | 6.91 | ||

恒星币 | 0.33750 | 2.80 | ||

莱特币 | 149.570 | 11.2 | ||

氨纶产业 |

Ÿ 据百川盈孚数据,2月1日,多家氨纶企业上调报价。以40D产品为例,华峰氨纶由42500元/吨上调至44500元/吨,烟台泰和由46500元/吨上调至48500元/吨,已超过2017-2018年的高点。氨纶-纯MDI-PTMEG价差也在持续上行。氨纶主要用于高端服饰,需求增速较快。供给方面,氨纶行业集中度CR5已提升至67%,未来3年新增产能全部来自5家龙头企业,且投产时间均在2021年下半年以后。预计半年以内行业景气度有望持续,高盈利有望维持。 Ÿ 点评:华峰化学(002064)、泰和新材(002254)等行业龙头有望受益。 |

MCU产业 |

Ÿ 据媒体报道,MCU大厂盛群半导体日前向客户发出通知,宣布自4月1日起所有IC类产品全面调高售价15%。主因市场供需失衡,原物料价格不断上涨,晶圆厂已经启动第二波代工价格调涨,封装厂也开始全面调高封测价格。MCU涨价主要由于产能错配以及低库存所致。 Ÿ 点评:在全球MCU持续缺货的背景下,许多终端制造厂纷纷选择使用国产MCU替代,中颖电子(300327)、兆易创新(603986)、士兰微(600460)、芯海科技(688595)等国内厂商有望迎来发展机遇。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:30 | 澳大利亚 | 澳大利亚12月建筑许可环比(预估为3%,前值为2.6%) |

09:45 | 中国 | 中国1月财新综合PMI(前值为55.8) 中国1月财新服务业PMI(预估为55.5,前值为56.3) |

17:00 | 欧元区 | 欧元区1月Markit服务业PMI终值(预估为45,初值为45) |

22:45 | 美国 | 美国1月Markit服务业PMI终值(预估为57.4,初值为57.5) |

23:00 | 美国 | 美国1月ISM非制造业活动指数(预估为56.7,前值为57.7) |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等