恒德资本投资晨讯2020-12-18

2020-12-18

投资晨讯

2020年12月18日 星期五

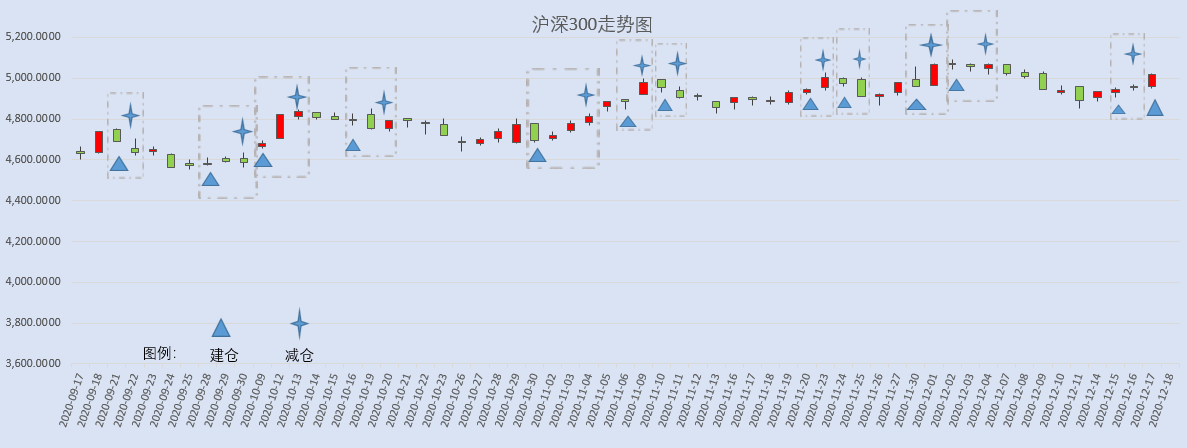

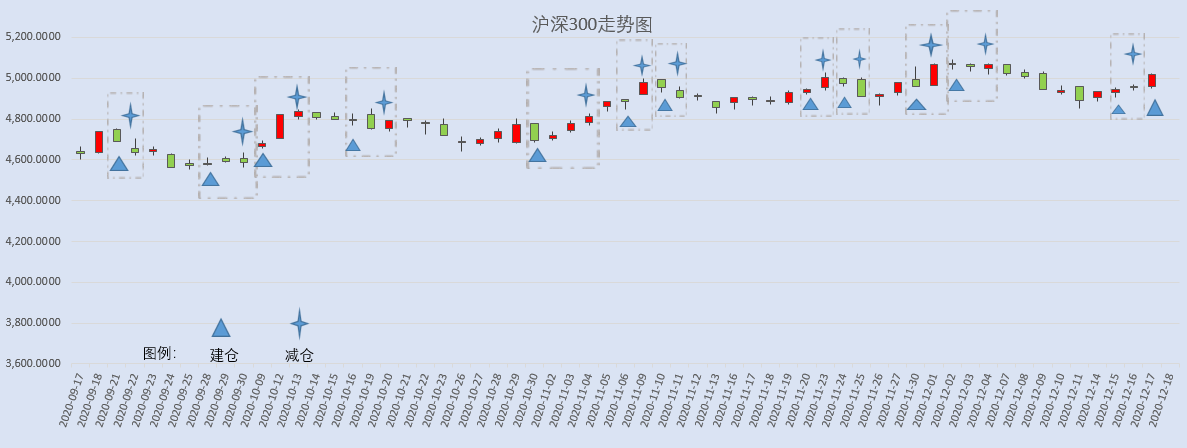

今日信号:维持持仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,404.87 | 1.13 | ||

深证成指 | 13,889.9 | 1.01 | ||

沪深300 | 5,017.48 | 1.28 | ||

创业板指 | 2,785.62 | 0.90 | ||

中证500 | 6,308.90 | 1.18 | ||

万得全A | 5,294.49 | 1.12 | ||

恒生指数 | 26,678.4 | 0.82 | ||

国内股市 Ÿ A股强力上攻,上证指数重返3400点。截至收盘,上证指数上涨1.13%报3405.01点,深证成指涨1.01%,创业板指涨0.9%。两市成交额接近8000亿元。北向资金净买入80.58亿元,创逾2周来最大金额净买入。恒瑞医药股价大涨再创新高,获净买入12.44亿元居首,为连续5日净买入,累计净买入36亿元。海康威视遭净卖出4.09亿元最多,已连续14日净卖出,累计净卖出45.3亿元。 Ÿ 周四两市主力净流出资金73.52亿元。其中,1461只个股获资金净流入,2631只个股出现资金净流出,主力资金流出力度减弱。 Ÿ 恒生指数收涨0.82%,报26678.38点;恒生科技指数涨2.29%,恒生国企指数涨0.8%;全日大市成交1289.6亿港元。医药、科技股强势上涨,中国生物制药升7.8%领涨蓝筹,康基医疗大涨26.7%领涨港股通。芯片股走强,华虹半导体涨逾7%。光伏股再度活跃,保利协鑫能源涨逾10%。中国台湾加权指数收跌0.32%,报14258.93点。 重要新闻 Ÿ 国产芯片和软件行业重磅利好落地!财政部等四部门明确促进集成电路产业和软件产业高质量发展企业所得税政策。其中,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一至第十年免征企业所得税;国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税。 Ÿ 商务部党组《求是》刊文称,要实施扩大内需战略,全面扩大对外开放,促进国内国际双循环良性互动。增强对外贸易综合竞争力,稳步推动贸易强国建设。未来将全面促进消费,完善现代商贸流通体系,扩大高质量商品和服务进口,推动自贸试验区、自贸港高质量发展,打造新发展格局的重要战略支点。 Ÿ 商务部、银保监会联合下发通知,要求强化金融支持稳外资作用,进一步提高金融支持政策精准性、直达性,帮助重点外资企业应对疫情冲击、化解融资难题。 Ÿ 针对一些地方电力供应偏紧问题,国家发改委回应称,工业生产高速增长和低温寒流叠加导致电力需求超预期高速增长;已会同相关部门企业,采取措施切实保障电力需求,确保电力供应总体平稳有序。 Ÿ 2020年收官在即,公募基金新募集产品规模已刷新历史最高纪录,达3.04万亿元!这是中国基金业22年历史上第一次出现一年新基金成立规模超过3万亿元。 Ÿ 国务院发布《关于推动都市圈市域(郊)铁路加快发展的意见》,加强市域(郊)铁路与干线铁路、城际铁路、城市轨道交通一体化衔接。意见指出,创新市域(郊)铁路市场化投融资模式,全面放开市场准入,培育多元投资主体,支持城市政府与企业共同出资成立一体化投资主体。 Ÿ 国家航天局副局长、探月工程副总指挥吴艳华介绍,以嫦娥五号任务圆满成功为起点,我国探月工程四期和行星探测工程将接续实施。目前,首次火星探测任务天问一号正在“奔火”的征程;嫦娥六号、七号、八号,小行星探测、火星取样返回、木星系探测等工程任务也将按计划陆续实施。 Ÿ 农业农村部要求,“十四五”时期把种业作为农业科技攻关及农业农村现代化的重点任务。目前,农作物良种覆盖率在96%以上,自主选育品种面积占比超过95%,畜禽核心种源自给率超过75%。良种对粮食增产、畜牧业发展贡献率分别达到45%、40%。 上市公司重要公告 Ÿ 南大光电:自主研发的ArF光刻胶产品通过客户认证,为国内通过产品验证的第一只国产ArF光刻胶。分众传媒:预计今年净利润同比增长105.84%-127.17%,盈利38.6亿元至42.6亿元。上港集团:拟参与共同设立上海科创二期基金,目标规模80亿元。龙大肉食:拟47.5亿元投资年出栏150万头生猪及肉制品全产业链深加工项目。*ST海源:拟在江苏高邮投资建设光伏项目,拟总投资105亿元。大业股份:正在筹划重组事项,拟收购胜通集团名下4家全资子公司100%股权。奇信股份:筹划发行股份及支付现金收购西通路桥100%股权,股票停牌。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 30,303.37 | 0.49 | ||

纳斯达克指数 | 12,764.75 | 0.84 | ||

标普500 | 3,722.480 | 0.58 | ||

日经225 | 26,806.67 | 0.18 | ||

富时100 | 6,551.060 | -0.30 | ||

德国DAX | 13,667.25 | 0.75 | ||

国际要闻 | ||||

Ÿ 美股三大股指创收盘历史新高,美国刺激法案有望取得进展。道指涨0.49%,标普500指数涨0.58%,纳指涨0.84%。 美股黄金股普涨,抗疫概念股多数上涨,新能源汽车股表现分化;盐港明珠涨336.41%,哔哩哔哩涨超4%、特斯拉涨超5%,股价纷纷创历史新高。物农科技收涨逾88%,盘中多次触发熔断。 Ÿ 热门中概股涨跌不一,盐港明珠涨336.41%;物农科技涨88.17%,盘中多次熔断;哔哩哔哩涨4.26%,创历史新高;京东涨1.15%,阿里巴巴涨0.92%,百度跌0.15%,趣头条跌10.4%,爱奇艺跌4.11%。 Ÿ 欧股涨跌不一,德国DAX指数涨0.75%,法国CAC40指数涨0.03%,英国富时100指数跌0.3%。 Ÿ 法国总统马克龙新冠病毒检测结果呈阳性。法国政府发言人阿塔尔表示,马克龙感染新冠病毒不会影响政府正常运作。 Ÿ 俄罗斯总统普京表示,2020年俄罗斯GDP预计将下降3.6%;俄罗斯开始摆脱对石油天然气依赖,目前已有70%财政收入不是油气收入。 Ÿ 韩国总统文在寅主持召开国民经济咨询扩大会议,敲定政府2021年度经济政策方向。会议提出,将2021年韩国经济增长率拉至3.2%的目标,并把政策重点放在扩内需促就业上。韩国财政部将2020年韩国经济增长预期下调至-1.1%,此前预期为0.1%。 Ÿ 欧元区11月调和CPI同比终值降0.3%,预期降0.3%,前值降0.3%;环比终值降0.3%,预期降0.3%,前值降0.3%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 89.770 | -0.50 | ||

美元/人民币 | 6.5350 | 0.04 | ||

欧元/美元 | 1.2267 | 0.59 | ||

英镑/美元 | 1.3581 | 0.53 | ||

美元/日元 | 103.08 | -0.39 | ||

Ÿ 周四,在岸人民币兑美元夜盘收报6.5350,较上一交易日夜盘收跌27个基点。成交量516.63亿美元,较上一交易日增加61.47亿美元。 Ÿ 纽约尾盘,美元指数跌0.5%报89.77,连跌六日;欧元兑美元涨0.59%报1.2267,英镑兑美元涨0.53%报1.3581,澳元兑美元涨0.62%报0.7625,美元兑日元跌0.39%报103.08。 Ÿ 香港金管局称,美联储维持利率不变属市场预期之内决定,疫情发展及新一届美国政府政策方向仍会是影响环球金融市场两大不明朗因素。香港方面,港元汇率继续贴近强方兑换保证水平,港元拆息大致稳定,货币市场保持有序运作,银行体系流动性亦充裕。 Ÿ 泰国央行:在泰国被加入美元汇率监测名单后,预计不会产生“实质性影响”;无意利用汇率作为工具获取不公平的贸易优势;通过双向干预来避免汇率波动,不会对泰国外国直接投资、贸易产生影响;仍致力于保持汇率灵活性。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 48.400 | 1.21 | ||

COMEX黄金 | 1,890.8 | 1.71 | ||

COMEX白银 | 26.255 | 4.80 | ||

LME铜 | 7,939.0 | 1.31 | ||

LME铝 | 2,066.5 | 1.55 | ||

Ÿ 国内商品期货夜盘多数走高,黑色系大涨,动力煤涨4.87%,铁矿石涨2.92%,齐创收盘历史新高;焦炭涨2.96%,焦煤涨2.93%,螺纹钢涨2.52%,热轧卷板涨2.1%。 能源化工品表现强劲,苯乙烯涨5.54%,玻璃涨2.83%,PVC涨2.49%,LPG涨2.43%,乙二醇涨2.39%。 Ÿ WTI原油期货涨1.21%,报48.4美元/桶。布油涨0.82%,报51.50美元/桶。美国原油库存超预期减少,加上美国国会接近就一项9000亿美元的疫情救助支出计划达成一致意见,提振油价走势。 Ÿ COMEX黄金期货收涨1.71%报1890.8美元/盎司,连涨三日,创三周以来新高;COMEX白银期货收涨4.8%报26.255美元/盎司。因美国刺激计划押注和美元下跌。 Ÿ 伦敦基本金属多数上涨,LME期铜涨1.31%报7939美元/吨,LME期锌涨0.6%报2849美元/吨,LME期镍涨0.48%报17495美元/吨,LME期铝涨1.55%报2066.5美元/吨,LME期锡涨0.03%报19930美元/吨,LME期铅跌0.59%报2037美元/吨。 Ÿ 浙湘部分地区近日相继传出限电消息,市场多将矛头指向近期飞升的动力煤价格。虽然相关部门限价保供信号频发,但分析师认为短期内动力煤供应紧张情况不易缓解,未来市场价格走势还要看明年1月产量情况,同时需关注进口煤是否增量。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.9380 | 1.80 | ||

3个月美元LIBOR | 0.2363 | 0.76 | ||

中国10年期国债 | 3.2802 | 0.50 | ||

3个月SHIBOR | 2.9050 | -4.70 | ||

DR007 | 1.8900 | 28.0 | ||

Ÿ 央行公开市场周四开展100亿元7天期逆回购操作,当日有100亿元逆回购到期,完全对冲到期量。资金面有所收敛,Shibor短端品种多数上行。隔夜品种上行38.2bp报1.356%,7天期上行14.6bp报1.961%,14天期上行3.7bp报1.937%。 Ÿ 资金面略有收敛,短券向好行情消退,现券期货走弱。国债期货全线下跌,10年期主力合约跌0.10%,5年期跌0.14%。银行间主要利率债收益率多数上行,隔夜质押式回购加权利率大幅反弹近40bp至1.36%附近;信用债行情稳定,少数网红债波动较大。“PR靖江港”跌超29%盘中临停,“17吉林城建MTN001”跌超17%。 Ÿ 美债收益率集体上涨,3月期美债收益率涨0.5个基点报0.086%,2年期美债收益率涨1.2个基点报0.137%,3年期美债收益率涨1.3个基点报0.193%,5年期美债收益率涨1.3个基点报0.385%,10年期美债收益率涨1.8个基点报0.938%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 22,706.4 | 5.79 | ||

以太坊 | 638.230 | -1.10 | ||

瑞波币 | 0.56559 | -0.66 | ||

恒星币 | 0.18246 | -4.92 | ||

莱特币 | 103.110 | 9.81 | ||

产业

光刻胶产业 |

Ÿ 财政部等四部门发布《关于促进集成电路产业和软件产业高质量发展企业所得税政策的公告》。国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。若线宽小于65纳米(含),所得税优惠年限为“五免五减半”。从中可以看出,税收优惠政策向先进制程倾斜。光刻胶是半导体光刻工艺的核心材料,决定了半导体图形工艺的精密程度和良率。由于技术壁垒和客户壁垒高,光刻胶市场被美日公司长期垄断。受益于本土半导体产能持续扩大和集成电路大基金的支持,国产光刻胶正在迎来前所未有的发展机遇。 Ÿ 点评:南大光电(300346)最新公告,自主研发的ArF光刻胶产品近日成功通过客户使用认证,成为第一只通过产品验证的国产ArF光刻胶。晶瑞股份(300655)的i线光刻胶已供应国内头部芯片公司,高端KrF(248)光刻胶处于中试阶段。雅克科技(002409)在高解析度光刻胶、透明光刻胶、CMOS光刻胶等方面正与下游特定客户进行联合研发。其他公司:上海新阳(300236)、容大感光(300576)。 |

锂产业 |

Ÿ 据媒体报道,从青海盐湖地区锂盐生产企业处了解到,由于冬季气温骤降,多家锂企下调产量预期。而下游需求持续火爆,导致厂家库存几乎清零,订单“一票难求”。安泰科数据显示,截至17日,工业级碳酸锂报价为4.4万元/吨,本月累计涨幅达13%;电池级碳酸锂报价为4.65万元/吨,本月累计涨幅6%。据了解,受疫情影响,下游企业生产被迫延后至下半年,导致四季度扎堆生产。此外,因节假日到来,明年一季度生产运输有所停滞,下游备货需求旺盛。随着锂价平稳上升,锂加工盈利将得到加速修复,四季度锂盐厂利润有望超市场预期。 Ÿ 点评:盛新锂能(002240)子公司致远锂业设计产能4万吨,其中1.3万吨锂盐生产线已投产,剩余产能也即将建成。赣锋锂业(002460)阿根廷盐湖4万吨电池级碳酸锂项目将于明年投产,总产量有望达到10万吨。其他公司:雅化集团(002497)、天齐锂业(002466)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:30 | 日本 | 日本11月整体消费物价同比(预估为-0.8%,前值为-0.4%) 日本11月核心消费物价同比(预估为-0.9%,前值为-0.7%) |

15:00 | 英国 | 英国11月零售销售环比(预估为-4.2%,前值为1.2%) |

18:00 | 意大利 | 意大利11月生产者价格环比(前值为0.9%) |

21:30 | 美国 | 美国第三季度经常项目余额(预估为逆差1870亿美元,前值为逆差1705亿美元) |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等