恒德资本投资晨讯2020-01-16

2020-01-16

投资晨讯

2020年01月16日星期四

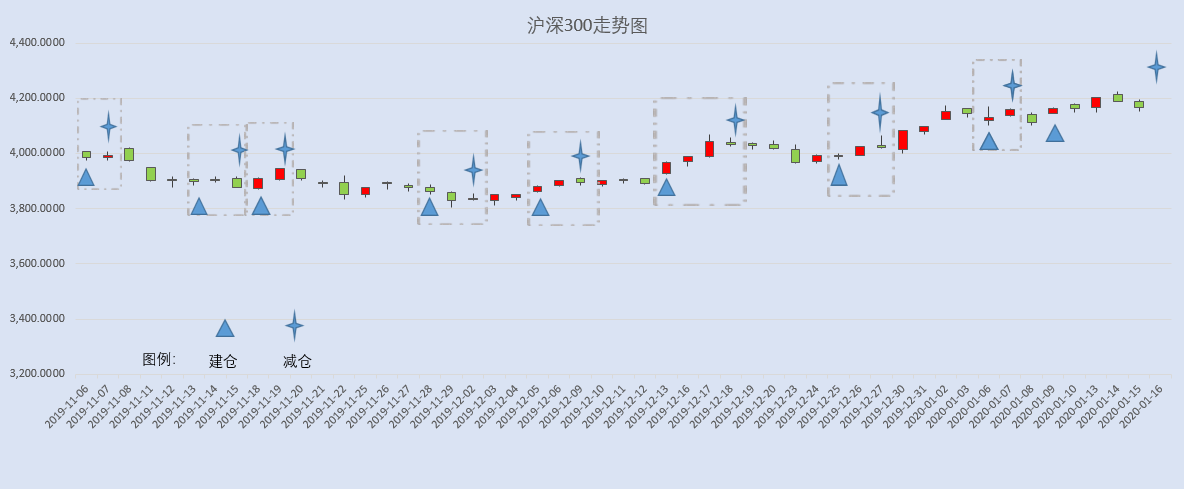

今日信号: 逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,090.04 | -0.54 | ||

深证成指 | 10,972.32 | -0.15 | ||

沪深300 | 4,166.73 | -0.55 | ||

创业板指 | 1,924.24 | 0.09 | ||

中证500 | 5,530.03 | -0.22 | ||

万得全A | 4,462.50 | -0.40 | ||

恒生指数 | 28,773.6 | -0.39 | ||

国内股市 Ÿ 上证指数收盘跌0.54%报3090.04点;深证成指跌0.15%;创业板指涨0.09%。两市成交逾6000亿,较上日缩量近千亿。数字货币概念大涨,锂电池概念深度回调。北向资金净流入10.44亿元,连续10日净流入。美的集团、伊利股份、中国国旅分别获净买入1.75亿元、1.7亿元、1.58亿元。五粮液、立讯精密、中国平安分别遭净卖出2.25亿元、1.98亿元、1.96亿元。 Ÿ 资金面显示,周三两市大单净流出资金292.85亿元。其中,1020只个股获资金净流入,2722只个股出现资金净流出,主力资金流出微幅减小。 Ÿ 香港恒生指数收盘跌0.39%报28773.59点;恒生国企指数跌0.53%;红筹指数跌0.27%。全日大市成交1004.31亿港元,前一交易日为1191.93亿港元。小米集团逆势涨近5%,创2019年4月来新高。中国台湾加权指数收盘跌0.72%,报12091.88点。 重要新闻 Ÿ 美国当地时间1月15日,经过中美两国经贸团队的共同努力,在平等和相互尊重的基础上,中美双方在美国首都华盛顿正式签署第一阶段经贸协议。协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。中共中央政治局委员、国务院副总理刘鹤表示,达成第一阶段经贸协议,有利于中国,有利于美国,有利于全世界;中国开放的大门必将越开越大。 Ÿ 人民日报钟声:中美第一阶段经贸协议在美国白宫正式签署,200多人现场见证。超常的高规格签字仪式,经久不息的掌声,透射出强化“走向贸易止战”利好信号的意愿。人们公认,这个成果是朝着解决问题的方向前进的一步,是符合中美两国共同利益,有利于世界和平与繁荣的一步。 Ÿ 国务院领导人表示,要实施好宏观政策,提振市场预期,确保经济运行在合理区间;积极的财政政策要把减税、节支作为关键,稳健的货币政策要保持流动性合理充裕,疏通传导机制;要加快补上基础设施、城市配套设施等领域短板,推进老旧小区改造,扩大有效投资,增强发展后劲。 Ÿ 国资委:2019年央企实现营业收入30.8万亿元,同比增长5.6%;实现净利润1.3万亿元,同比增长10.8%;完成固定资产投资2.8万亿元,同比增长7.6%;年末平均资产负债率65.1%,比年初下降0.6个百分点。国资委称,2020年将进一步加大力度推动中央企业战略性重组,要重点推进装备制造、化工产业、海工装备、海外油气资产等专业化整合;中央企业不管是A股上市,或者到香港市场,国资委完全持积极的鼓励态度。 Ÿ 商务部:下一步要大力培育贸易新业态新模式,支持边境贸易创新发展,积极主动扩大进口,降低贸易综合成本,提高贸易便利化水平,推动外贸稳中提质。 Ÿ 《加快推进上海金融科技中心建设实施方案》正式印发,将积极推动大数据、人工智能、区块链、5G等新兴技术深入研发攻关,推动技术创新与金融创新的融合发展。深化芯片、算法、云计算等基础技术攻关。将积极探索金融科技监管创新,支持央行在上海组织开展提高支付结算监管能力试点。 Ÿ 中央储备冻猪肉1月17日将竞价投放3万吨。农业农村部:2020年我国粮棉油糖等大宗农产品供给总量仍相对宽松,生猪产能有望逐步恢复,全年农产品价格水平涨幅有望回落。 上市公司重要公告 Ÿ 长春经开:万丰科技拟“借壳”上市;*ST中捷遭证监会立案调查;九安医疗终止参股证券公司;比亚迪获批发行不超100亿元公司债;百达精工澄清:公司不是特斯拉供应商;新文化与美腕及旗下艺人李佳琦战略合作;王子新材终止非公开发行;秦安股份、诚志股份、光启技术、江龙船艇等拟遭大比例减持;兴业银行2019年净利增8.66%;中联重科2019年度业绩预增113%至123%,大富科技预亏4.2亿元,今世缘预增20%-30%,蓝色光标预增80%-93%。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 29,030.22 | 0.31 | ||

纳斯达克指数 | 9,258.700 | 0.08 | ||

标普500 | 3,289.290 | 0.19 | ||

日经225 | 23,916.58 | -0.45 | ||

富时100 | 7,642.800 | 0.27 | ||

德国DAX | 13,432.30 | -0.18 | ||

国际要闻 | ||||

Ÿ 美国三大股指集体收涨,道指涨逾90点,标普500指数涨0.19%。联合健康涨近3%,领涨道指。特斯拉跌3.6%。蔚来收涨14.1%,蔚来汽车证实与广汽接触,未达成协议。银行股集体下挫,富国银行跌逾2%,美国银行跌1.8%,德意志银行、摩根大通跌逾1%。截至收盘,道指涨0.31%报29030.22点,标普500涨0.19%报3289.29点,纳指涨0.08%报9258.46点。 Ÿ 热门中概股涨跌不一,阿里巴巴跌0.66%,京东跌1.27%,百度跌0.46%;无忧英语涨19.43%,蔚来汽车涨14.1%,流利说涨8.89%,拼多多涨1.71%;达内科技跌13.67%,稳盛金融跌9.94%,优信跌9.66%,搜狐跌7.01%。 Ÿ 欧股涨跌不一,德国DAX指数跌0.18%报13432.3点,法国CAC40指数跌0.14%报6032.61点,英国富时100指数涨0.27%报7642.8点。 Ÿ 据新华网,俄罗斯总统普京15日批准总理梅德韦杰夫提出的政府辞职请求,并向俄国家杜马(议会下院)提名现任联邦税务局局长米哈伊尔•米舒斯京担任新一届政府总理。当天早些时候,梅德韦杰夫向普京提出政府辞职请求。普京随后签署命令,批准政府辞职并决定由梅德韦杰夫临时代行总理职责,同时责成辞职政府在新内阁成立之前履行自身义务。 Ÿ 美联储公布的最新经济褐皮书显示,美国经济在2019年最后六周温和扩张,制造业就业的恶化掩盖了就业市场的紧俏状况。假日销售稳健,汽车销售温和增长。消费者开支增幅温和。大多数联储所辖地区的制造业活动持平。银行业信贷活动温和上扬,住房销售持平。物价料将在未来数月继上涨。 Ÿ 美联储卡什卡利:美国经济总体表现良好,就业市场强劲。美联储降息一定程度降低了经济衰退的风险。 Ÿ 美联储哈克:年底安抚货币市场的措施显然奏效,但9月份出现的资金压力引发了许多问题,包括央行是否应扩大其工具包。 Ÿ 美联储卡普兰:美联储的低利率、认为未来加息门槛高以及资产负债表扩大在助力抬高资产价格。他呼吁美联储对扩大资产负债表保持谨慎。 Ÿ 美联储戴利:目前我们处于较好的状态;预计美国今年经济增速为2%左右,失业率为3.5%左右;预计通胀率会逐步提升并靠近目标;预计通胀率会在2021年达到可持续的2%水平;紧俏的劳动市场推动劳动力参与程度,对经济是有益的。 Ÿ 英国、法国和德国政府发布联合声明称,鉴于伊朗进一步中止履行伊朗核问题全面协议,三国启动伊核协议框架下的争端解决机制,但不会追随美国对伊朗“极限施压”。 Ÿ 日本央行下调9个地区中3个地区的经济评估,维持另外6个地区评估不变。日本央行行长黑田东彦:如果风险上行,央行会毫不犹豫增加宽松措施;预计通胀将逐步升至目标水平。 Ÿ 俄罗斯央行副行长尤达耶娃:将在上半年考虑进一步降息,强势卢布影响2019年通胀,通胀肯定会很快跌至3%下方。 Ÿ 德国2019年全年GDP增速为0.6%,为2013年来新低,预期0.6%,前值1.5%。 Ÿ 美国1月纽约联储制造业指数为4.8,预期3.55,前值3.5。美国2019年12月PPI同比升1.3%,预期升1.3%;核心PPI同比升1.1%,预期升1.3%。 Ÿ 欧元区2019年11月季调后贸易顺差192亿欧元,预期顺差220亿欧元。欧元区11月工业产出环同比减1.5%,预期减1.1%。 Ÿ 英国2019年12月CPI同比升1.3%,预期升1.5%,前值升1.5%。12月零售物价指数同比增2.2%,预期增2.3%,前值增2.2%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 97.224 | -0.16 | ||

美元/人民币 | 6.8900 | 0.08 | ||

欧元/美元 | 1.1151 | 0.20 | ||

英镑/美元 | 1.3039 | 0.15 | ||

美元/日元 | 109.91 | -0.08 | ||

Ÿ 周三在岸人民币兑美元夜盘收报6.8900,较上一交易日夜盘跌55个基点。成交量370.11亿美元,较上一交易日下降34.61亿美元。 Ÿ 美元指数跌0.16%报97.2236,非美货币集体上涨,欧元兑美元涨0.2%报1.1151,英镑兑美元涨0.15%报1.3039,澳元兑美元涨0.06%报0.6906,美元兑日元跌0.08%报109.905。 Ÿ 受俄罗斯总理梅德韦杰夫宣布现任政府全体辞职影响,美元兑俄罗斯卢布USD/RUB短线拉升约400点,随后涨幅有所缩小,截止北京时间八点,美元兑俄罗斯卢布报61.33。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 58.120 | -0.24 | ||

COMEX黄金 | 1,556.6 | 0.78 | ||

COMEX白银 | 18.005 | 1.48 | ||

LME铜 | 6,302.0 | - | ||

LME铝 | 1,800.0 | -0.50 | ||

Ÿ 国内商品期货夜盘多数上涨。螺纹钢、热轧卷板分别收涨0.31%、0.19%。铁矿石收涨0.23%。橡胶收平,沥青收跌0.69%。焦炭、焦煤分别收涨0.24%、0.99%。豆粕、菜粕、大豆分别收涨0.37%、0.35%、0.10%。燃油收跌1.20%。 Ÿ 国际油价全线下跌,WTI原油期货收跌0.24%报58.12美元/桶。 Ÿ COMEX黄金期货收涨0.78%报1556.6美元/盎司,COMEX白银期货收涨1.48%报18.005美元/盎司。 Ÿ 伦敦基本金属多数收涨,LME期铜收平报6302美元/吨,LME期锌涨0.76%报2391.5美元/吨,LME期镍涨3.39%报14340美元/吨,LME期铝跌0.5%报1800美元/吨,LME期锡涨0.4%报17500美元/吨,LME期铅涨2.87%报2004美元/吨。 Ÿ 农业农村部预计,2020年我国大豆进口总量将有所增加,无论是国产大豆,还是进口大豆及下游豆粕、豆油,市场价格都有望保持基本稳定。 Ÿ 欧佩克月报:欧佩克2019年12月原油产出减少16.1万桶/日至2944万桶/日;将2020年原油需求增速上调14万桶/日至122万桶/日,将2020年欧佩克原油需求预期下调10万桶/日,至2950万桶/日;将非欧佩克2020年原油供应增速预期上调18万桶/日至235万桶/日。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.7860 | -2.90 | ||

3个月美元LIBOR | 1.8426 | 1.14 | ||

中国10年期国债 | 3.0897 | -0.97 | ||

3个月SHIBOR | 2.8650 | 0.30 | ||

DR007 | 3.3500 | 55.0 | ||

Ÿ 央行1月15日开展3000亿元MLF操作和1000亿元14天期逆回购操作。1年期MLF中标利率3.25%,14天期逆回购中标利率2.65%,均持平上次。Wind数据显示,当日无逆回购和MLF到期。 Ÿ 央行“MLF+逆回购”双管齐下,国债期货集体收涨,10年期主力合约涨0.07%;银行间现券收益率小幅下行。交易员表示,央行出手维护流动性,但MLF利率不变,现券跟随期货震荡走暖,不过波幅较窄,后续关注金融数据。 Ÿ 沪深交易所:政策性银行、国家开发银行、国有大型商业银行、股份制商业银行、城市商业银行、在华外资银行及境内上市的其他银行,可以进入沪深交易所参与债券和资产支持证券现券等品种的竞价交易。 Ÿ 美债收益率全线走低,3月期美债收益率跌1个基点报1.557%,2年期美债收益率跌2个基点报1.564%,3年期美债收益率跌1.6个基点报1.57%,5年期美债收益率跌2.1个基点报1.605%,10年期美债收益率跌2.9个基点报1.786%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 8732.11 | -1.45 | ||

以太坊 | 164.300 | -2.06 | ||

瑞波币 | 0.22990 | -2.31 | ||

恒星币 | 0.05410 | 4.22 | ||

莱特币 | 57.2979 | -2.66 | ||

产业

国企改革 |

Ÿ 15日召开的央企经济运行情况发布会上,国资委新闻发言人表示,正在会同有关部门抓紧制定《国企改革三年行动方案》。2020年优化国有资本布局结构的工作目标包括:全面完成“十三五”中央企业的煤炭去产能目标任务,重点推进装备制造、化工产业、海工装备、海外油气资产等专业化整合,持续推进亏损子企业的治理,完成剥离办社会职能和解决历史遗留的任务。2019年央企战略重组不断推进,陆续完成了中船工业和中船重工重组、保利集团重组中丝集团、中国宝武重组马钢集团、招商局集团重组辽宁港、国家管网公司挂牌组建等。2020年伊始,央企中化集团、中国化工集团宣布开启农化产业链的专业化整合,不仅让中国农化行业发生重大变动,也打响了央企新一年专业化整合的第一枪。国有企业的兼并重组,将给资本市场带来巨大机会。下一步的关键是实现高度融合,打造完整的产业链条,通过整合实现一流企业对标。 Ÿ 点评:洛阳玻璃(600876)生产高端光电玻璃,属于中国建材集团旗下。中成股份(000151)从事国际工程承包,属于国投集团旗下。中国船舶(600150)发行股份购买资产近日获证监会无条件通过,将成为南船集团旗下核心军民品总装上市平台。其他公司:中国海城(002116)、中材国际(600970)。 |

教育培训产业 |

Ÿ 15日,教育部宣布了新的重大改革,正式推出“强基计划”,废除部分高校的自主招生,在部分基础学科领域破格培养人才。“强基计划”主要选拔有志于服务国家重大战略需求且综合素质优秀或基础学科拔尖的学生,主要涉及数学、物理、化学、生物及历史、哲学、古文字学等相关专业。“强基计划”不会取代高考。教育部表示考生参加统一高考和高校考核后,高校根据考生高考成绩、高校综合考核结果及综合素质评价情况等按比例合成考生综合成绩(其中高考成绩所占比例不得低于85%),按考生综合成绩由高到低进行录取。在高考改革的背景下,教培机构加码应对高考培训将是大势所趋。随着三四线教育持续升温,高考培训的市场红利期或长达5-10年,相关上市公司有望受益本次改革。 Ÿ 点评:立思辰(300010)大语文将进入快速发展期,公司业务还包括区域教育云、智慧校园顶层设计、校本课程及核心学科应用服务等。科斯伍德(300192)子公司龙门教育作为中西部K12课外培训龙头,通过在全国布局K12学习中心方式进行品牌营销和生源引流,做中高考培训细分赛道龙头。佳发教育(300559)智慧教育硬件设备及系统集成收入主要来源于学校、区域的教育信息化2.0智慧校园建设。公司以数字化智慧校园整合云平台为依托,形成一体化生涯规划,一体化走班管理,一体化综合评价和一体化家校互动的业务闭合圈,全方位的助力学校实现应对新高考改革带来的各大难题。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本11月核心机械订单 |

08:00 | 英国 | 英国12月三个月RICS房价指数 |

09:30 | 中国 | 国家统计局发布70个大中城市住宅销售价格月度报告 |

15:00 | 德国 | 德国12月CPI |

19:00 | 土耳其 | 土耳其央行利率决议 |

21:00 | 南非 | 南非央行利率决议 |

21:30 | 美国 | 美国12月进口物价指数 美国12月零售销售 美国至1月11日当周初请失业金人数 美国1月费城联储制造业指数 |

23:00 | 美国 | 美国11月商业库存 美国1月NAHB房产市场指数 |

23:00 | 美国 | 美国美联储理事鲍曼在一场活动中就“楼市前景”发表演说 |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等