恒德资本投资晨讯2017-10-24

2017-10-24

投资晨讯

2017年10月24日 星期二

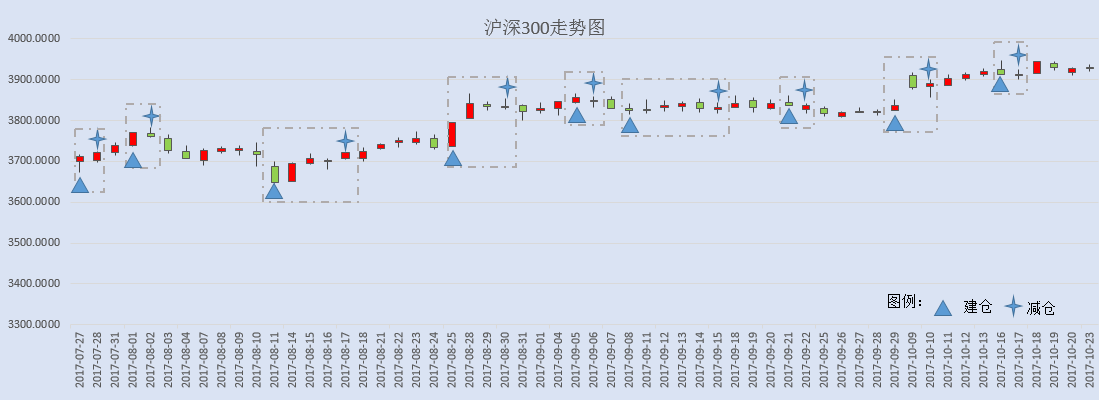

今日信号: 维持空仓(于10/17给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,380.70 | 0.06 |

深证成指 | 11,306.31 | 0.60 |

沪深300 | 3,930.80 | 0.10 |

创业板指 | 1,898.76 | 0.99 |

中证500 | 6,612.76 | 0.63 |

万得全A | 4,669.93 | 0.38 |

恒生指数 | 28,305.88 | -0.64 |

国内股市 Ÿ 周一两市继续小幅上涨,上证综指收盘涨0.06%报3380.70点;深成指涨0.60%报11306.31点;创业板涨0.99%报1898.76点,成交量微幅放大。股指震荡收小十字星,止跌迹象再度凸显,个股也纷纷反弹,但高位仍需谨慎,我们仍然建议空仓观望,静待时机。 Ÿ 资金面显示,周一两市大单净流出资金71.81亿元。其中,1168只个股获资金净流入,2003只个股出现资金净流出,主力资金出逃小幅放大,值得关注。 Ÿ 两融余额连续4日下降。截至10月20日,A股融资融券余额为9864.68亿元,较前一交易日的9882.93亿元减少18.25亿元。 Ÿ 香港恒生指数高开低走,收盘跌0.64%报28305.88点;国企指数跌0.58%,报11491.07点;红筹指数跌0.03%,报4394.17点。大市成交缩至913.96亿港元,上一交易日为967.21亿港元。 Ÿ 腾讯财经:再融资批文加速放行,从耗时近半年到2个月内。一位发审委委员透露,再融资批文下发时间不可控。最近来看,从过会到下发批文,周期为一到两个月。一般而言,再融资批文下发周期与申请类型关系较大。公司债等周期相对较短;非公开发行股票则相对较长。 Ÿ 新浪:香港资产管理公司Premia Partners宣布,将于10月24日于港交所正式上线Premia中证财新中国基石经济ETF和Premia中证财新中国新经济ETF,不含衍生工具,通过使用沪港通和深港通的通道直接投资A股,也属首次。 重要新闻 Ÿ 经济参考报:十九大代表和业内人士表示,去杠杆政策是供给侧结构性改革的重要内容,更是现阶段消除金融风险隐患的重要举措之一。目前,包括企业去杠杆、抑制居民部门过快加杠杆等多重政策举措均在密集推进,且已经取得初步成效,今后一段时间,我国风险管理的任务仍主要集中在去杠杆上。 Ÿ 经济参考报:关于科技创新的一揽子鼓励新政密集发布。加大科技创新平台资金支持、拟立法鼓励科研人员以知识产权直接持股、鼓励外资研发中心参与重大项目等创举频现,而进一步加强知识产权保护和落地则成为护航科技创新的关键。 Ÿ 统计局发布数据显示,9月70个大中城市新建商品住宅价格中,44座城市环比上涨,8月为46座,北京、上海、广州、深圳环比均下降,降幅分别为0.6%、0.1%、0.5%、0.1%。统计局解读:热点城市新建商品住宅价格环比继续全部下降或持平,同比涨幅全部回落;70个大中城市中一线城市房价环比继续下降,二三线城市涨幅继续回落或与上月相同;70个大中城市中一二三线城市房价同比涨幅继续回落。 Ÿ 人民日报海外版:有关人士指出,当前,房地产调控效果逐步显现,楼市有所降温,总体运行比较平稳。在“坚持房子是用来住的、不是用来炒的定位”方针指引下,调控力度不会松劲。房地产长效机制也在抓紧研究制定。这些将共同促进住房回归居住属性,促进房地产市场平稳健康发展。 Ÿ 证券时报发表评论文章称,发展住房租赁市场是大势所趋,在大势面前如何稳住阵脚,不出现混乱状态,最有效的办法就是立法先行,让法制、法治成为住房租住市场的护航者、监护人。 Ÿ 经济参考报:今年以来,在多重政策引导及大行带动落实下,普惠金融成为银行业四季度重点工作之一。据了解,截至目前,五大行总行的普惠金融事业部已全部正式挂牌,并正在筹备设立一级分行普惠金融事业部。与此同时,兴业银行等股份制银行已经谋划或宣布在总行层面成立普惠金融事业部。 Ÿ 证券日报头版刊文称,今后金融业对外开放既不会止步不前也不会搞冲刺式的开放,将与之前所秉持的“积极稳妥”基调相一致。中国金融业后续的对外开放,必然会合理安排开放顺序,而能不能做到有利于保护消费者权益、有利于增强金融有序竞争、有利于服务好实体经济则是决定其开放力度的决定因素。 Ÿ 环保部部长李干杰表示,环保部将针对重点地区、重点行业、重点问题准备组织开展机动式、点穴式专项督察,今年年底、明年年初就会出台相关举措,开展相关的专项行动。 Ÿ 工信部电子司司长:将持续完善集成电路产业政策,集聚资源、引导支持骨干企业做大做强;围绕智能硬件、智能传感、智能网联汽车、智慧医疗等重大需求,提升产品结构,培育新动能,持续推进国际合作。 Ÿ 能源局:9月全社会用电量5317亿千万时,同比增长7.2%;1-9月全社会用电量46888亿千万时,同比增长6.9%。 上市公司重要公告 Ÿ 上市公司重要公告:金莱特实控人转让公司29.99%股份,华欣创力接盘;保千里终止重组;同方股份拟12亿增资同方威视加码“大安全”产业;ST山水董事会选举吴太交为董事长;*ST沈机拟向控股股东出售非i5传统机床业务;东土科技实控人拟增持不超2%;能科股份两股东拟合计减持不超11.28%;会稽山、宁波银行遭减持。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 23,273.96 | -0.23 |

纳斯达克指数 | 6,586.83 | -0.64 |

标普500 | 2,564.98 | -0.40 |

日经225 | 21,678.05 | -0.09 |

富时100 | 7,524.45 | 0.02 |

德国DAX | 13,003.14 | 0.09 |

国际要闻 | ||

Ÿ 美国股市周一收盘下跌,在近期连创纪录新高后回落,因科技股和工业股走低。美国工业巨头通用电气(奇异,GE)大跌6.3%,录得逾六年来最大单日百分比跌幅,

此前一批券商下调该股目标价位,称该公司派息减少的可能性增加。道琼工业指数收跌54.67点,或0.23%,至23,273.96点;标准普尔500指数收挫10.23点,或0.4%,至2,564.98点;纳斯达克指数收跌42.23点,或0.64%,至6,586.83点。 Ÿ 欧洲股市小涨,但银行股承压,西班牙股指表现落后于欧洲其他股市,因加泰罗尼亚政治危机加重。欧洲金融股普遍下滑,银行股指数跌0.5%。泛欧STOXX 600指数收高0.2%。西班牙指标IBEX股指下挫0.6%。英股富时100指数微升0.02%,德股DAX指数微升0.09%,法股CAC-40指数收高0.27%。 Ÿ 白宫一名高级官员表示,美国总统特朗普下月访问中国时,将进一步加强争取中国支持以遏制朝鲜(北韩)的策略,敦促中国国家主席习近平遵守向朝鲜施压的承诺。特朗普将呼吁习近平全面实施联合国安理会针对朝鲜作出的决议,并采取其它举措对朝鲜施压。本次出访将是特朗普上任以来时间最长的一次外事访问,其中一项关键目标是孤立朝鲜。白宫官员称,特朗普在与习近平会谈时,在贸易问题上也将展现强硬立场,因为他希望降低美国对中国的贸易逆差。 Ÿ 美国总统特朗普:美联储主席人选已经非常接近确定了。据福克斯新闻报道,美国副总统彭斯上周会见了美联储理事鲍威尔和斯坦福大学经济学家泰勒,以决定美联储主席人选。 Ÿ 欧洲央行金融结构报告:欧洲银行业持有的政府债券占总资产比例持续下降,反映了自金融危机及欧洲央行开展购债计划以来不少欧元区国家自身政府债券持仓的下降。 Ÿ 法国巴黎银行:本周焦点为欧洲央行公布的10月利率决议,市场广泛预计其将宣布从2018年1月起,每月资产购买规模将削减至300亿欧元,并延长购债六个月;欧元波动的幅度料有限,因市场已将欧洲央行减码QE计价在内。 Ÿ 英国央行副总裁康利夫在一份威尔士报纸周一刊登的采访中称,升息是一个“开放性问题”,因而再度引起有关他下周是否会支持升息的怀疑。康利夫以及另一位央行副总裁拉姆斯登在过去一周明确表示,他们认为下周升息的时机还不成熟。康利夫称如果国内通胀压力一如央行预期加速上升,那么利率将会上调,但并未断定这一过程应该开始。路透调查中多数分析师预测,英国央行在11月2日会议上将作出逾10年来的首次升息决定。此前央行上月表示,多数决策者预期未来几个月利率将会上调。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 93.842 | 0.16 |

美元/人民币 | 6.6385 | 0.29 |

欧元/美元 | 1.1749 | -0.30 |

英镑/美元 | 1.3198 | 0.06 |

美元/日元 | 113.43 | 0.08 |

Ÿ 在岸人民币兑美元16:30收盘价报6.6398,较上一交易日跌198个基点,盘中刷新10月9日以来新低至6.6399。离岸人民币兑美元盘中跌破6.64关口。人民币兑美元中间价调贬113个基点,报6.6205,为10月9日来最大降幅。 Ÿ 美元兑日圆触及三个月高位,因投资者押注,日本首相安倍晋三领导的执政联盟在周日的众议院选举中大胜,将意味着以超宽松货币政策为核心的“安倍经济学”增长策略将会延续。超宽松政策一直重压日圆。美元指数尾盘上扬0.22%,报93.910,日内高见94.017。在EBS交易平台,美元兑日圆一度上涨0.5%,至7月11日以来最高114.10日圆,尾盘上扬0.1%,报113.69日圆。欧元兑美元跌0.4%,报1.17420美元。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 51.90 | 0.60 |

COMEX黄金 | 1280.9 | 0.03 |

COMEX白银 | 17.075 | 0.00 |

LME铜 | 7004.0 | 0.70 |

LME铝 | 2137.0 | 0.00 |

Ÿ 国内商品期货夜盘多数上涨。铁矿石收涨0.11%。焦炭、动力煤分别收涨0.23%、0.03%,焦煤收跌1.33%。豆油、菜油、棕榈油分别收涨0.30%、0.45%、1.16%。豆粕、菜粕、大豆分别收跌0.14%、0.31%、0.19%。螺纹钢、热轧卷板分别收涨1.16%、0.84%。橡胶收跌0.33%,沥青收涨0.33%。 Ÿ 河钢集团出台10月下旬建筑钢材销售价格政策,盘螺下调100元/吨,高线、螺纹钢维持上期基价不调整。 Ÿ 国际油价变动不大,因石油输出国组织(OPEC)第二大产油国伊拉克供应受扰,殃及出口,且美国石油活跃钻机数减少。布兰特原油收低0.38美元,报每桶57.37美元。美国原油收高0.06美元,报每桶51.90美元。 Ÿ 金价触及逾两周低位后扳回跌幅,因技术信号扶助抵消美元走强和股市早盘上涨带来的压力。现货金收盘上扬0.1%,报每盎司1,281.68美元,在触及10月6日以来最低价1,271.86美元后出现一波技术性买盘,帮助金价缩小跌幅。美国12月期金收高0.40美元,或0.03%,报每盎司1,280.90美元。 Ÿ 期锌上涨,因数据显示中国9月锌产量下跌,令对冬季减产正收紧金属供应的担忧加重。伦敦金属交易所(LME)基本金属全面上涨,上周显示中国经济稳健增长的数据继续对市场提供支持。LME期锌收高0.9%,报3,129美元。期铜收高0.8%,报7,004美元。LME期镍收高1.1%,报11,860美元。期铅攀升1.2%,报2,500美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.3800 | -1.00 |

3个月美元LIBOR | 1.3648 | 0.23 |

中国10年期国债 | 3.7231 | 0.14 |

3个月SHIBOR | 4.3793 | 0.35 |

DR007 | 3.2000 | 0.37 |

Ÿ 国债期货低开震荡收盘涨跌不一。10年期债主力T1712涨0.01%,5年期债主力TF1712收平。银行间现券收益率小幅波动,10年国开活跃券170215收益率下行0.63bp报4.3075%,10年国债活跃券170018收益率报3.72%,与上日中债估值持平。 Ÿ 财政部:为筹集财政资金,支持国民经济和社会事业发展,决定10月30日第一次续发行2017年特别国债(三期),规模340亿元,期限5年期。 Ÿ 美国公债价格在交投清淡中微幅上涨,跟随欧债市场的涨势

,因投资者在市场过去数天遭抛售后买入,且关注本周的公债标售和欧洲央行货币政策会议。纽约尾盘,10年期美国公债价格升3.1%,收益率从周五的2.381%跌至2.375%。30年期美国公债价格上涨3/32,收益率从周五的2.894%跌至2.888%。两年期美国公债收益率报1.568%,低于周五的1.576%。 | ||

产业

化工原料-钛白粉 |

Ÿ 据前瞻产业研究院最新发布的《钛白粉行业市场需求分析报告》,2017年和2018年钛白粉国内需求增速将分别为10%和8%,即2017年国内需求新增21万吨(涂料15万吨、塑料3万吨、造纸3万吨),2018年国内需求新增18万吨(涂料12万吨、塑料3万吨、造纸3万吨)。需求增速高于产能增速使得钛白粉行业的供需平衡进一步趋紧。由于环保因素,钛白粉行业集中度的提升和技术升级成为大势所趋,利好龙头企业。 Ÿ 点评:钛白粉行业两家龙头公司刚公布三季报,业绩均实现几倍甚至十几倍的增长。龙蟒佰利(002601)预计2017年全年净利24.32亿元至26.53亿元,同比增长450%至500%。中核钛白(002145)预计年报净利同比增长340.00%至387.57%。其他关注:安纳达(002136)、金浦钛业(000545)。 |

精细化工-硫磺 |

Ÿ 据生意社,上周国内硫磺市场行情持续上涨。周初国内颗粒硫磺出厂均价在995元/吨左右,国内炼厂报价上调100-120元/吨,到上周末国内颗粒硫磺出厂均价上涨至1082元/吨左右,整体涨幅在8.70%,当前价格同比去年上涨了70.24%。 Ÿ 点评:目前港口可贸易货源不多,外盘资源供应紧张,补货困难,均对国内硫磺价格形成利好支撑。下游磷肥一铵需求坚挺,二铵待兴,对硫磺涨价无压制,且在周边厂家陆续采购情况下,持货商心态坚挺,推涨意向较强。短期来看,硫磺市仍存上涨空间。红星发展(600367)在生产钡、锶盐的同时会副产硫磺,生产成本极低。公司还投资建设万吨不溶性硫磺项目。赤天化(600227)也涉足硫磺生产。 |

建材-水泥 |

Ÿ 据数字水泥网消息,国庆节后,全国水泥价格连涨,过去一周环比涨0.2%报341元/吨,续创2013年底以来近四年新高。从区域看,安徽、江西、浙江等华东省份涨幅居前,达到30元/吨。华东、华南区域近一周来天气好转,下游需求迅速改善,旺季效应加快显现。同时,北方区域迎来前所未有大力度限产停产政策。低库存叠加旺季产量下降,行业供需结构持续改善。 Ÿ 点评:数据显示,今年1-9月份生产水泥17.6亿吨,同比略降0.5%,价格同比提高75元/吨,行业盈利大幅增长。中国水泥协会副会长崔星太近期在行业会议上表示,预计前9个月行业利润约600亿元,全年达到950-1000亿。若明年1月份水泥价保持稳定,高位价格将持续至明年上半年,明年行业形势会比2017年更好,行业利润有望攀上历史最高峰。海螺水泥(600585)作为行业龙头,主要布局华东、中南等地区,受益程度明显。万年青(000789)产能集中在江西和福建,区域供需改善明显,上周产品提价幅度在30元/吨。其他关注:华新水泥(600801)、祁连山(600720)。 |

物联网 |

Ÿ 23日从WAPI产业联盟获悉,中国自主研发的物联网安全协议关键技术TRAIS-X,被国际标准组织正式发布,成为国际标准技术规范。TRAIS安全协议技术体系基于自主研发的三元对等(虎符TePA)网络安全技术架构,已有超过十年的研发历程,包括多种安全等级的鉴别与保密通信机制,能够提供实体鉴别、保密通信、访问控制等空中接口安全服务,可以抵抗RFID所面临的标签伪造、数据被窃听、篡改等诸多安全威胁。 Ÿ 点评:本次获国际标准技术规范采纳并发布,是我国在全球物联网关键核心技术领域的又一重大突破,有望进一步助推以RFID为代表的物联网技术发展。超高频RFID性能优势明显,已在全球鞋服零售业应用已获得了较高的认可度,未来几年在汽车电子标识领域的应用有望快速推广。高新兴(300098)收购的中兴智联主营基于RFID技术的智能交通等物联网相关产品。远望谷(002161)是RFID技术、产品和系统解决方案供应商。思创医惠(300078)RFID业务发展多年,已为服装零售业提供了完备的智能化解决方案。 |

电子元件及设备-柔性基板PI薄膜 |

Ÿ 据媒体报道,华为终端CEO余承东表示,华为已开发出了可运行的可折叠手机原型机,最早这款产品将在明年问世。事实上,三星、苹果等主流公司也已经在布局折叠屏手机。三星移动部门总裁高东真表示,三星电子计划将在2018年下半年推出可折叠屏幕的Galaxy Note系列智能手机。苹果公司去年11月推出可折叠手机专利“Flexible display devices”,将会采用一种柔性OLED 屏幕。 Ÿ 点评:目前龙头已经开始布局折叠屏,柔性屏将成为未来的大趋势。预计到2020年,柔性OLED占比将提升至62%。柔性OLED,薄膜晶体管基板将采用具有耐高温特性的聚酰亚胺(PI)薄膜,如三星Galaxy S8系列即采用该种材料。根据IHSMarkit报告,2019年柔性显示基板市场规模将达30亿美元。目前我国电子级PI薄膜超过80%依赖进口,更高等级的PI薄膜则仍处于空白领域,替代进口的市场空间巨大。时代新材(600458)PI膜生产线调试工作基本结束,正在进行优化,即将量产。国风塑业(000859)投资1.79亿元建设年产180吨高性能微电子级PI膜材料项目,已签订生产线设备采购合同。 |

环保 |

Ÿ 环保部部长李干杰23日在记者招待会上表示,目前环保部正在对首轮前四批督察进行充分总结,为后续开展第二轮做好准备。下一步,我国环保工作将可能以环保督察的制度化建设、加快出台《土壤污染防治法》并进一步完善环保的法制建设、升级大气污染治理“打赢蓝天保卫战”等为抓手。关于实施乡村振兴战略,李干杰表示生态环境的改善是其中的重要部分,目标是到2020年完成20万个村的环境综合整治。 Ÿ 点评:与大中城市的环境治理相比,我国农村的治污基础设施和管理制度相对薄弱,环境问题尤显严重,不少地方面临“垃圾围村”。随着农村环境治理的政策推进力度不断提高,有望成为又一块巨大的环保市场。铁汉生态(300197)在新疆托克逊县中标了11.17亿元生态保护与美丽乡村建设PPP项目。岭南园林(002717)作为联合体牵头人中标了云浮市云安区省定贫困村创建新农村示范村建设工程。中原环保(000544)日前出资5100万元成立合资公司,开展农村污水处理业务。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

14:45 | 法国 | 法国10月份制造业信心指数(预估为110, 前值为110) |

15:00 | 法国 | 法国制造业采购经理指数(预估为56.0, 前值为56.1) 法国服务业采购经理指数(预估为56.9, 前值为57.0) |

15:30 | 德国 | 德国制造业采购经理指数(预估为60.0, 前值为60.6) 德国服务业采购经理指数(预估为55.5, 前值为55.6) |

16:20 | 台湾 | 台湾9月份货币供应M2同比 (前值为3.75%) |

21:45 | 美国 | 美国制造业采购经理指数(预估为53.5, 前值为53.1) 美国服务业采购经理指数(预估为55.2, 前值为55.3) 美国综合采购经理指数(前值为54.8) |

22:00 | 美国 | 美国10月份里士满联储制造业指数(预估为17, 前值为19) |

24日 | 中国 | 中共第十九次全国代表大会闭幕 |

今日全球主要市场无节假日休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等