恒德资本投资晨讯2018-11-15

2018-11-15

投资晨讯

2018年11月15 星期四

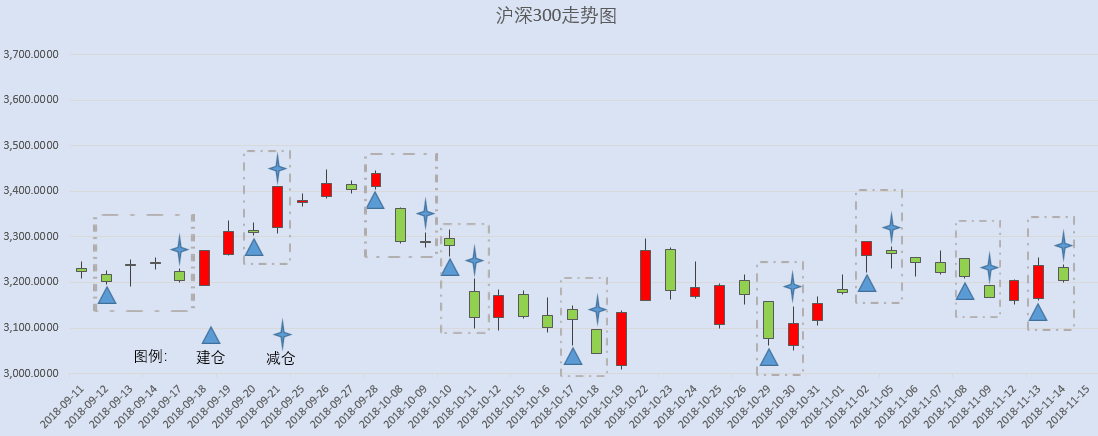

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,632.24 | -0.85 | ||

深证成指 | 7,908.55 | -0.69 | ||

沪深300 | 3,204.94 | -1.00 | ||

创业板指 | 1,385.73 | -0.45 | ||

中证500 | 4,545.51 | -0.40 | ||

万得全A | 3,485.52 | -0.58 | ||

恒生指数 | 25,654.43 | -0.54 | ||

国内股市 Ÿ 权重低迷拖累指数,上证综指收跌0.85%报2632.24点,深证成指跌0.69%报7908.55点,创业板指跌0.45%报1385.73点,万得全A收跌0.58%。两市全天成交逾4100亿元,低于上日的4550亿元。盘面上创投概念继续大涨;次新股显现启动行情,环保股尾盘走强。 Ÿ 资金面显示,周三两市大单净流出资金179.74亿元。其中,1307只个股获资金净流入,2201只个股出现资金净流出,主力资金再度大幅出逃,值得关注。 Ÿ 香港恒生指数收盘跌0.54%,报25654.43点。生物制药、能源股领跌,石药集团跌5.6%领跌蓝筹。受国际油价暴跌影响,“三桶油”全线下挫,中海油、中石油、中石化分别跌4.7%、3.6%、2.3%。恒生国企指数跌0.7%。大市成交降至793.6亿港元。中国台湾加权指数收盘涨0.16%报9791.88点。 重要新闻 Ÿ 国家主席习近平主持召开中央全面深化改革委员会第五次会议强调,深刻总结改革开放伟大成就宝贵经验,不断把新时代改革开放继续推向前进。会议审议通过了《海南省创新驱动发展战略实施方案》、《关于支持海南全面深化改革开放有关财税政策的实施方案》;完善市场主体退出制度,对推进供给侧结构性改革,完善优胜劣汰的市场机制、激发市场主体竞争活力、推动经济高质量发展具有重要意义。 Ÿ 李克强出席第21次中国-东盟领导人会议,强调中方坚定支持东盟共同体建设,坚定支持东盟在区域合作中的中心地位;期待与相关国家一道尽早实质性结束RECP谈判,拓展合作领域,打破贸易壁垒,不断推动贸易投资取得更大发展。 Ÿ 李克强:进一步推进农田水利和重大水利工程建设;要建立投入稳定增长机制,加强建设资金源头整合,大力吸引社会资金投入,为夯实我国农业生产能力基础、更好保障粮食安全和主要农产品有效供给、促进农民增收和农村现代化建设作出新贡献。 Ÿ 10月规模以上工业增加值同比增5.9%,前值5.8%,环比增0.48%;1-10月规模以上工业增加值同比增6.4%,与1-9月份持平。10月社会消费品零售总额35534亿元,同比名义增长8.6%;1-10月份,社会消费品零售总额309834亿元,同比增长9.2%。统计局称:工业生产总体平稳,高技术产业和战略性新兴产业增速进一步加快,工业品出口明显回升。 Ÿ 1-10月份,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。 Ÿ 统计局:1-10月基础设施投资在年内出现了首次增速回升;从未来发展看,还是要从政策支撑、资金支持、政策落实力度等方面加大对基础设施的支持,加大基础设施补短板的力度,促进基础设施投资的企稳回升。 Ÿ 上海市委书记李强重点围绕“增设上海自贸区新片区”开展调研,强调要坚持对标国际一流,加强研究、拓宽视野、打开思路,持续深化自贸试验区改革创新,在推进投资和贸易自由化、便利化方面大胆创新探索,为推动新一轮高水平对外开放作出新的贡献。 Ÿ 上交所发行上市中心总经理魏刚:科创板和注册制结合在一起,构成一个新市场,在现有的几个板块的市场之上做一个增量的改革;目前正在积极推进,整个设计里面会把风险防控作为一个重要内容进行,

争取在明年上半年见到成效。 Ÿ 上交所回应科创板“首批挂牌企业名单”传闻:正加速推进科创板和注册制试点的方案与制度设计,目前并无所谓的“首批挂牌企业名单”。 Ÿ 山东省明确“省属企业支持民营经济发展”。11月15日下午,山东国资委将介绍省属企业支持民营经济发展,推进国企民企混改有关情况。 Ÿ 北京证监局推动北京市属各区县纾解企业流动性风险,要参考借鉴海淀区的经验做法,充分利用股权、债权等多种方式,引导金融机构和社会资金,加大帮扶力度。 Ÿ 华泰证券拟在境外首次公开发行股份审批获证监会受理,此前华泰证券公告称拟发行GDR并在伦敦证券交易所上市。 Ÿ 财经网:万科近日对内宣布调整总部组织架构,撤销万科总部全部部门设置,另成立三大中心,分别是:事业发展中心、管理中心、支持中心。 上市公司重要公告 Ÿ 康得新复牌;航天发展、联创互联并购重组事项获通过,股票均复牌;正元智慧控股股东提议年度分配10转9派1.5元;天邦股份称农发集团拟溢价16.5%要约收购10%股份,股票复牌;洪都航空拟置入洪都集团防务产品业务及资产;赫美集团终止与韬蕴资本战略投资合作;天山股份拟以债权投资计划方式融资不超20亿元;麦迪科技两名一致人股东拟清仓减持不超12.1783%股份;昂立教育股东中金集团及其一致人拟增持0.5%-5%股份;恒顺众昇总裁持股比例升至10.06%,构成二度举牌;海源复材控股股东质押的股份暂不存在平仓风险。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 25,080.50 | -0.81 | ||

纳斯达克指数 | 7,136.39 | -0.90 | ||

标普500 | 2,701.58 | -0.76 | ||

日经225 | 21,692.94 | -0.70 | ||

富时100 | 7,033.79 | -0.28 | ||

德国DAX | 11,412.53 | -0.52 | ||

国际要闻 | ||||

Ÿ 美股全线收跌,道指跌200点,标普500跌0.75%,均连跌五日,纳指跌0.9%,金融和科技股领跌。苹果跌2.8%,进入技术性熊市,多家机构下调其目标价。 Ÿ 中概股周三普涨。拼多多涨11.66%,腾讯ADR涨4.27%,阿里巴巴涨2.35%,百度涨0.94%,京东涨1.65%,网易涨2.58%,爱奇艺涨0.39%,携程网涨4.16%,微博涨3.08%,中通快递涨1.64%,新东方涨0.02%。 Ÿ 欧股全线收低,德国DAX指数跌0.52%报11412.53点,法国CAC40指数跌0.65%报5068.85点,英国富时100指数跌0.28%报7033.79点。石油、矿业、科技和银行类股普遍下跌,市场再度担忧全球经济放缓和意大利预算危机加剧。 Ÿ 美国10月核心CPI同比升2.1%,预期升2.2%,前值升2.2%;环比升0.2%,预期升0.2%。英国10月CPI同比升2.4%,预期升2.5%,前值升2.4%。 Ÿ 美联储理事夸尔斯:美国就业增速稳定,经济非常强劲;美联储已经触及了通胀目标但是还没有超过目标;强劲的经济可以持续一段时间;加密货币是高度波动的资产,而不是货币。 Ÿ 英国政府官网发布了近600页的脱欧协议草案,内容包括:在北爱尔兰与爱尔兰之间不存在硬边界;英国将保留在欧盟海关联盟中,直到对爱尔兰边境产生解决方案;与欧盟的自由贸易协议将包含深度海关合作关系;到2020年6月将完成金融业准入的等价评估;协议将允许英国在2020年7月1日之前寻求延长过渡期;脱欧保障计划包括一份互惠审查条款。 Ÿ 英国首相特蕾莎·梅:内阁进行了充满激情的讨论;这份脱欧协议获得内阁的支持,内阁认为政府应当同意这份脱欧协议;将坚定不移地捍卫不列颠的利益;最新进展将有助于我们在脱欧问题上继续前行;预计英国脱欧会面临严格的审查,这是正确的做法。 Ÿ 欧盟委员会主席容克宣布,英国脱欧进程取得决定性进展。欧洲理事会主席图斯克将于11月15日发布关于英国脱欧事宜的声明,同日还将会见欧盟首席脱欧谈判官巴尼耶。 Ÿ 欧元区三季度季调后GDP修正值环比升0.2%,预期升0.2%,前值升0.2%;同比升1.7%,预期升1.7%,前值升1.7%。 Ÿ 全球第三和第四大经济体三季度集体陷入萎缩。德国三季度季调后GDP初值环比降0.2%,为2015年二季度以来首次萎缩,预期降0.1%,前值升0.5%;未季调GDP初值同比升1.1%,预期升1.3%,前值升2.3%。日本三季度实际GDP年化季环比初值降1.2%,预期降1%,前值增3%;环比降0.3%,预期降0.3%,前值增0.7%。 Ÿ “股神”巴菲特旗下伯克希尔哈撒韦第三季度增持苹果,美国银行,高盛,以及通用汽车;建仓做多摩根大通和甲骨文;清仓沃尔玛。 Ÿ 人人公司宣布以2000万美元的价格向多牛传媒出售人人社交网络全部资产。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 97.000 | -0.17 | ||

美元/人民币 | 6.9500 | -0.01 | ||

欧元/美元 | 1.1309 | 0.16 | ||

英镑/美元 | 1.2992 | 0.17 | ||

美元/日元 | 113.62 | -0.16 | ||

Ÿ 美元/在岸人民币夜盘下跌0.1%,报6.9500元。人民币兑美元中间价调升395个基点,报6.8976,创10月8日以来新高,调升幅度创8月28日以来最大。 Ÿ 欧元和英镑上涨,因英国首相的退欧协议获内阁支持。美元指数纽约尾盘跌0.17%报97;欧元兑美元涨0.16%报1.1309;英镑兑美元涨0.17%报1.2992,澳元兑美元涨0.22%报0.7234,美元兑日元跌0.16%报113.62。离岸人民币兑美元涨20个基点,报6.9442。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 56.210 | 0.66 | ||

COMEX黄金 | 1211.4 | 0.83 | ||

COMEX白银 | 14.110 | 0.95 | ||

LME铜 | 6100.0 | 0.44 | ||

LME铝 | 1949.0 | -0.34 | ||

Ÿ 国内商品期货夜盘涨跌不一。燃油收跌1.17%,甲醇收跌0.4%;焦炭、焦煤分别收涨1.48%、0.44%,动力煤收跌0.65%。郑棉、棉纱分别收涨0.84%、0.64%;铁矿石收涨0.49%;大豆收涨0.09%,豆粕收跌0.03%。原油收跌3.66%。 Ÿ 国际油价触底反弹,结束12日连跌,因欧佩克和产油盟国将在下个月会议上讨论减产以提振油价的预期增强。WTI原油期货收涨0.66%报56.21美元/桶,布伦特原油期货收涨0.6%报65.86美元/桶。 Ÿ 金银价格集体收涨,因美元回软和空头回补。COMEX黄金期货收涨0.83%报1211.4美元/盎司,创近两周最大单日升幅。COMEX白银期货收涨0.95%报14.11美元/盎司。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨0.44%报6100美元/吨,LME期锌涨0.72%报2507美元/吨,LME期镍跌0.35%报11305美元/吨,LME期铝跌0.34%报1942美元/吨,LME期锡跌0.34%报19335美元/吨,LME期铅跌0.15%报1949美元/吨。 Ÿ 郑州市攻坚办召开大气污染防治攻坚新闻通气会,宣布全市钢铁、焦化、铸造、建材、有色金属、医药(农药)等行业,实施错峰生产。实施时间为2018年11月15日至2019年3月15日。 Ÿ 统计局:11月上旬流通领域50种重要生产资料中,11种产品价格上涨,32种下降,7种持平;其中焦煤涨9.9%,焦炭涨4.9%,水泥涨4.3%,苯乙烯跌9.1%,液化石油气跌8.8%,纯苯跌8.4%,甲醇跌7.5%,涤纶长丝跌6.8%,豆粕跌5.6%。 Ÿ 大商所:将进一步推动黄大豆1号、2号、棕榈油品种的对外开放,建设以人民币计价的国际性油脂油料期货市场,服务国际市场参与者;下一步,将进一步优化完善期权投资者适当性制度,加快推出期权组合保证金业务。 Ÿ IEA月报:欧佩克10月份石油产量环比增加20万桶/日至3299万桶/天,同比增加24万桶/天;伊朗10月份石油装船量为180万桶/天,较5月份减少90万桶/天,仍不清楚出口量将下滑多少。 Ÿ 印度外交部:印度将开放从美国进口更多的石油和天然气。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 5748.20 | -9.44 | ||

以太坊 | 183.452 | -11.09 | ||

瑞波币 | 0.4726 | -7.09 | ||

恒星币 | 0.2320 | -9.07 | ||

莱特币 | 44.0211 | -11.33 | ||

Ÿ 比特币自8月份以来首次跌破6,000美元,创出一年多来新低。其他数字货币也下跌,较小的竞争对手盘中以太币、莱特币和瑞波币下跌超过17%。 Ÿ 1月14日,香港科技园培育的初创公司智信链金融科技在香港推出首个应用区块链技术及交易所系统的钻石实物交易平台,该平台利用区块链技术,全面追踪钻石来源地、认证资料、成交仓储纪录、交易流向等信息,并支持各种交易记账及核实交易,内容难以篡改。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 3.1200 | -2.00 | ||

3个月美元LIBOR | 2.6161 | 0.20 | ||

中国10年期国债 | 3.4218 | -5.22 | ||

3个月SHIBOR | 3.0080 | 0.40 | ||

DR007 | 2.3100 | -19.00 | ||

Ÿ 央行 11月14日不开展逆回购操作。当日无逆回购到期,公开市场无回笼无投放。14日资金面重回宽裕,Shibor普遍走低,隔夜Shibor跌14.3bp报2.325%,7天跌0.1bp报2.632%。 Ÿ 国债期货10年期主力合约涨0.44%,盘中最高升至96.5元,创近四个月新高;5年期主力合约涨0.2%,2年期涨0.15%。银行间现券收益率大幅下行,10年期国开活跃券180210收益率下行6.30bp报3.99%,盘中最低触及3.98%,创2017年2月3日以来新低(比较中债到期收益率);10年期国债活跃券180019收益率下行5.50bp报3.4175%,盘中最低触及3.4150%,创2017年4月20日以来新低(比较中债到期收益率)。 Ÿ 美国债市:国债上涨,短期国债领涨,因美国股市下跌,不过在英国首相特里莎·梅表示脱欧协议得到内阁支持后,美债从日内高点回落,2年期国债收益率下跌2.48个基点,报2.8663%,5年期国债收益率下跌2.73个基点,报2.9567%,10年期国债收益率下跌1.47个基点,报3.1250%。 Ÿ 欧洲股债:意大利债券缩减跌幅,欧洲政府债券则持稳;英债等待英国首相特里莎·梅周三晚些时候的声明。 Ÿ 湖南省超长期限政府专项债券在深交所成功发行。湖南省政府通过财政部深交所政府债券发行系统成功招标发行146.467亿元地方债,既实现了同只地方债的二次续发行,也是百亿规模超长期限政府专项债券首次登陆深交所。 | ||||

电子信息 |

Ÿ 工信部日前印发《新一代人工智能产业创新重点任务揭榜工作方案》,旨在征集并遴选一批掌握关键核心技术、具备较强创新能力的单位集中攻关,重点突破一批技术先进、性能优秀、应用效果好的人工智能标志性产品、平台和服务。方案涉及的细分领域包括智能网联汽车、智能服务机器人、视频图像身份识别系统、智能传感器、神经网络芯片等。 Ÿ 点评:从事人工智能技术创新、产品研发、融合应用、支撑服务等活动的相关企业、高校、科研院所等各类法人单位,或者由多个单位组成的联合体可申请成为揭榜单位。评价工作基于掲榜任务和预期目标,结合产业发展实际进行评估,适时公布评估结果,择优发布攻关成功单位(每个细分领域原则上不超过3家),给予重点推广和支持。四维图新(002405)在智能网联汽车领域布局全面。机器人(300024)业务涵盖包括服务机器人在内的五大系列产品。佳都科技(600728)投资的云从科技是国内计算机视觉领域领先企业。上述公司均曾凭借其在各自细分领域的产业化项目,获得过政府补助。其他个股:科大讯飞(002230)、思创医惠(300078)。 |

电子芯片 |

Ÿ 近日英特尔表示,其已将5G调制解调器的发布时间提前6个月,该产品将于2019年下半年向设备制造商开放。英特尔首个5G调制解调器XMM8160将比最初预期的生产时间更快到来。在未来6个多月之内,苹果和其他智能手机制造商,将可为2020年推出的正式产品进行测试。 Ÿ 点评:随着2020年5G商用时间的临近,从通信设备厂商到手机厂商再到内容厂商,整个5G产业链都在积极卡位5G,并且也取得了实质性进展。三星不久前已经发布了Exynos 5100 5G基带,而华为目前最新的麒麟980芯片外挂巴龙5000基带后也能支持5G网络。广和通(300638):英特尔(大连)为公司主要股东之一,公司是英特尔战略合作伙伴,也是5G通用模组计划牵头单位,目前已携手行业伙伴与运营商共同制定5G通用模组标准。和而泰(002402)旗下铖昌科技是国内微波毫米波T/R芯片领域除少数国防重点院外之外唯一掌握核心技术的民营企业,目前公司已加大铖昌科技在民用及5G物联网芯片方面的研发投入,在与潜在客户积极研究开发民用5G芯片。 |

概念板块

科创板 |

Ÿ 14日,浦东新区政府与上交所举行长三角资本市场服务基地揭牌仪式,并签署战略合作备忘录和基地共建协议。上交所发行上市总经理魏刚表示,科创板争取在明年上半年见到成效。另外,近日举办的科创板专题研讨会上传出消息:预计本月底下月初将会推出设立科创板的征求意见稿,最快明年一季度首批企业可在科创板挂牌。 Ÿ 点评:据了解,作为上海国际金融中心和科创中心建设的核心承载地、也是自贸区的承载地的浦东,目前已着手对张江、金桥等各片区的科创企业进行预筛选,建立科创板后备企业数据库,培育推荐优质科创企业,建立科创板上市“白名单”机制,为优质企业提供注册上市快捷通道。预计上海独角兽类公司有望最早受益科创板建设。力源信息(300184)参股上海云汉。独角兽“云汉芯城”是上海云汉旗下的电子商务平台。神思电子(300479)与AI“独角兽”依图科技成立合资公司,另参与投资股权投资基金“上海沃际产业投资公司”。健康元(600380)通过持有上海经颐权益,间接持有独角兽巨头蚂蚁金服股权。今年8月上海市政府与阿里集团、蚂蚁金服集团在沪签署战略合作协议,将全力支持其在沪优化产业布局。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:30 | 中国 | 中国10月70城新建商品住宅价格环比(前值为1%) |

17:30 | 英国 | 英国10月零售销售环比(预估为0.2%,前值为-0.8%) |

21:30 | 美国 | 美国10月零售销售环比(预估为0.5%,前值为0.1%) 美国10月进口价格环比(预估为0.1%,前值为0.5%) 美国上周首次申领失业救济人数(预估为21.3万,前值为21.4万) |

15-18日 | 中国 | 中国10月实际使用外资金额同比(前值为8%) |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等