恒德资本投资晨讯2018-07-30

2018-07-30

投资晨讯

2018年07月30日 星期一

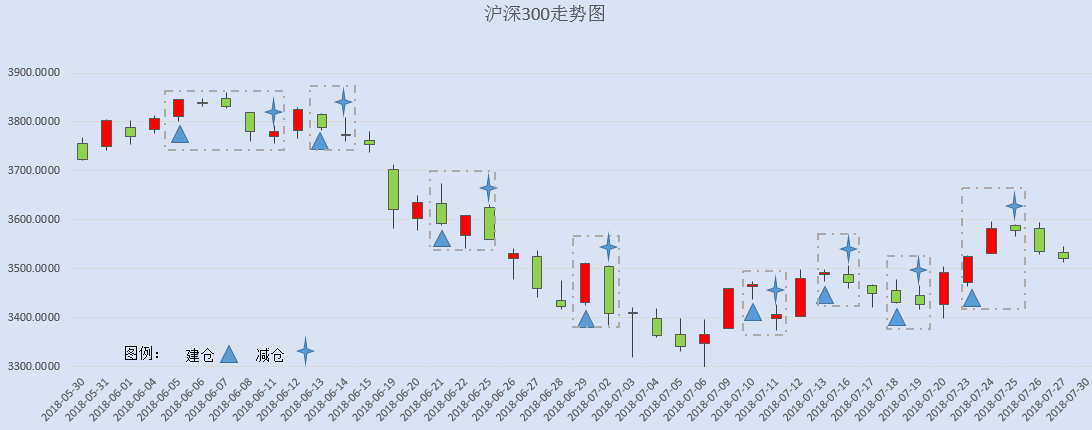

今日信号:维持空仓(于2.25给出空仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 2,873.59 | -0.30 |

深证成指 | 9,295.93 | -0.60 |

沪深300 | 3,521.23 | -0.42 |

创业板指 | 1,594.57 | -0.72 |

中证500 | 5,249.29 | -0.46 |

万得全A | 3,898.25 | -0.46 |

恒生指数 | 28,804.28 | 0.08 |

国内股市 Ÿ 上周五两市微幅回落,上证综指收盘跌0.30%报2873.59点;深成指收盘跌0.60%报9295.93点;创业板跌0.72%报1594.57点,成交量大幅降低。股指继续高位震荡小幅回探,个股回落家数较多。预计市场震荡向上趋势不变,盘整回探还有反复,个股操作上,继续保持空仓观望。 Ÿ 资金面显示,上周五两市大单净流出资金162.99亿元。其中,1018只个股获资金净流入,2368只个股出现资金净流出,主力资金出逃有所减小,值得关注。 Ÿ 香港恒生指数7月27日收盘涨0.08%报28804.28点,周涨2.05%;国企指数涨0.24%报11047.42点,周涨3.41%;红筹指数涨0.42%报4343.92点。大市成交萎缩至654.8亿港元,前一交易日为813.6亿港元。中国台湾加权指数收盘涨0.49%报11064.21点,周涨1.31%,连续第三周上涨。 重要新闻 Ÿ 深交所:严把退市制度执行关,特别是对于严重侵害群众利益,造成重大社会影响的重大违法公司,坚决做到“出现一家、退市一家“。

业内人士表示,监管部门的连续动作,让人很容易联系到长生生物,其被强制退市的可能性大大增加。从深交所7月29日的表态来看,修改完善后的《办法》有望近期出台,而根据《办法》作出的新老划断安排,长生生物恐怕已难逃退市命运。 Ÿ 上市公司半年报也开始进入披露季,截至7月28日,在已经披露半年报的上市公司前十大股东名单中,中央汇金、证金以及“国家队基金”大多选择持股不动,而社保等资金的持股变化情况则相对较明显,在涪陵榨菜等13只个股的前十大流通股东名单中现身。 Ÿ 工信部:上半年我国软件和信息技术服务业完成软件业务收入2.91万亿元,同比增长14.4%,增速同比提高0.8个百分点;其中二季度软件业务收入同比增长14.7%,增速比一季度提高0.7个百分点。 Ÿ 7月过会率达69%,回升至年内次高; 随着存量企业的不断消化,IPO“堰塞湖”已从高峰时的900家降至300家左右,逐渐“见底”。 Ÿ 首批6只公募FOF今年以来总体不尽如人意,半年业绩均为负。二季度,合计净赎回金额达14.56亿元,6只FOF产品的规模均有不同程度的缩水。进一步观察,自基金成立以来,除华夏聚惠FOF、建信福泽安泰FOF和南方全天候策略混合(FOF)A外,其余FOF的收益均为负。 Ÿ 截止7月29日,除新疆、西藏和吉林省三个省份上半年经济运行情况未公布,

全国已有28个省份交出上半年GDP成绩单。总量上,广东省和江苏省经济总量均为4万亿元级别,位居全国第一和第二,山东省、浙江省和河南省紧随其后,五省份经济总量排名与去年同期保持一致。 上市公司重要公告 Ÿ 昆仑万维:参股公司在纳斯达克挂牌上市。万通地产:拟收购星恒电源78.284%股权。中油工程:子公司联合中标海外EPC追加合同。美锦能源:控股股东拟引入战略投资者。联美控股:拟23亿元收购兆讯传媒100%股份。横店东磁:上半年实现净利同比增逾四成。林洋能源:拟1亿至5亿元回购股份。元祖股份:上半年实现净利同比增长逾5倍。中兴通讯更新一季度业绩为亏损54.1亿元人民币,此前为净利润16.9亿元。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,451.06 | -0.30 |

纳斯达克指数 | 7,737.42 | -1.46 |

标普500 | 2,818.82 | -0.66 |

日经225 | 22,712.75 | 0.56 |

富时100 | 7,701.31 | 0.50 |

德国DAX | 12,860.40 | 0.40 |

国际要闻 | ||

Ÿ 美国股市周五收盘下跌,因大型科技公司发布疲弱业绩,导致科技板块大幅走低。标普500科技股指数下跌2.0%,在标普各主要类股中跌幅最大。道琼工业指数下跌76.01点,或0.3%,至25,451.06点;标准普尔500指数下滑18.62点,或0.66%,至2,818.82点;纳斯达克指数收挫114.77点,或1.46%,至7,737.42点。纳指跌幅超过了周四,录得一个月来的最大单日百分比跌幅。本周,标普500指数升0.61%,纳指下跌1.06%。道指涨1.57%,受本周早些时候美国和欧盟贸易关系取得积极进展支撑。 Ÿ 欧洲股市升至六周新高,因对美国关税的担忧缓解,以及部分企业公布强劲业绩。根据德意志银行的数据,欧洲第二季度每股收益增速从第一季度的0%加快至6%。指标泛欧STOXX

600指数收高0.4%。英股富时指数收高0.5%,德股DAX指数上涨0.4%,法股CAC-40指数收升0.57%。 Ÿ 美国第二季度GDP增长4.1%,创下2014年以来的最快增速,略低于彭博调查得出的预测中值4.2%;经济学家警告增长或已见顶。 Ÿ 本周将迎来多国央行决策:日本央行可能释放微调收益率曲线控制政策的信号,并下调通胀展望;英国和印度央行料加息25个基点,而美联储和巴西央行料按兵不动。 Ÿ 20国集团(G20)农业部长周六在联合声明中批评保护主义做法,誓言改革世界贸易组织(WTO)规则,但并未详细说明他们将采取哪些举措来改善食品贸易体系。他们在声明中称,他们“关切非关税保护主义贸易举措增加,这些违反WTO规则”。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 94.662 | -0.09 |

美元/人民币 | 6.8178 | 0.13 |

欧元/美元 | 1.1657 | 0.12 |

英镑/美元 | 1.3105 | 0.00 |

美元/日元 | 111.05 | -0.16 |

Ÿ 人民币兑美元中间价调贬280个基点,报6.7942,全周累计调贬271个基点。人民币势将创2015年11月以来最长周度跌势。 Ÿ 美元兑一篮子货币下滑,因显示美国经济录得近四年来最强劲季度表现的数据,未能打消贸易摩擦将拖累2018年下半年经济成长的担忧。 Ÿ 欧元企稳,周四录得一个月来最大单日跌幅,因欧洲央行重申其缓慢撤走宽松货币政策的计划。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.69 | -0.1.3 |

COMEX黄金 | 1232.7 | -0.20 |

COMEX白银 | 15.493 | 0.00 |

LME铜 | 6297.0 | -0.30 |

LME铝 | 2071.0 | 0.20 |

螺纹钢 | 4126.0 | 3.10 |

Ÿ 上周五,国内商品期货夜盘黑色系涨跌互现。焦炭收涨1.74%,焦煤、动力煤分别收跌1%、1.39%。铁矿石收涨1.03%。 Ÿ 油价下跌,受累于美股走低,但布兰特原油本周周线上涨,受助于贸易紧张局势缓解,沙特暂时关闭一主要石油付运航线。布兰特原油下跌0.25美元,报每桶74.29美元,但本周升1.8%,为四周来首周周线上涨。美国原油下跌0.92美元,报每桶68.69美元,本周下跌约2.4%,录得连续第四周周线下跌。 Ÿ 金价微升,因美国发布强劲的经济增长数据后美元走低,尽管对美国和欧洲之间贸易紧张局势的忧虑犹存。现货金收报每盎司1,222.97美元,稍早触及一周低位1,216.93美元。美国8月期金收跌2.7美元,或0.2%,报每盎司1,223美元。 Ÿ 伦敦金属交易所(LME)期铜小幅收高,本周势将创七周来首次周线上涨,此前欧盟和美国达成贸易协议,缓和了新贸易壁垒会影响金属需求的担忧。LME指标三个月期铜收高0.1%,报每吨6,297美元,本周升2.4%。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9600 | -2.00 |

3个月美元LIBOR | 2.3424 | 0.15 |

中国10年期国债 | 3.5212 | -1.49 |

3个月SHIBOR | 3.3030 | -6.00 |

DR007 | 2.5500 | -5.00 |

Ÿ 本周央行公开市场将有2100亿逆回购到期,周一至周五分别到期1300亿、300亿、200亿、300亿、0亿。中国证券报援引分析人士指出,7月末财政支出力度加大,8月初逆回购到期量较少,短期内央行大概率继续暂停公开市场操作,8月份资金面仍有望保持平稳偏松态势。 Ÿ 中国证券报:分析人士认为,货币政策供给端的松动所引发的预期摆动带来了利率债市场的波动行情,后期国债期货走势取决于流动性释放的影响力度以及“稳信用”向“宽信用”转变的可能性。交易策略上,多短端空长端,做陡收益率曲线的套利策略更有价值。 Ÿ 美国公债收益率从六周高位回落,此前数据显示美国第二季经济以近四年最快速度增长,但仍低于高期望值。指标10年期公债升4/32,收益率报2.962%,低于隔夜交易时段触及的2.988%的高位,这是6月13日来最高水平。两年期/10年期公债收益率差缩至28个基点,数据公布前报30个基点。 | ||

产业

煤炭-焦炭 |

Ÿ 27日夜盘交易中,焦炭期货1901合约收于每吨2221.5元的年内新高,日线图上实现八连阳,累计涨幅11%,罕见地出现了升水现货的行情,显示出市场看好后市价格走强。据行业网站报道,近日环保检查人员入驻山西孝义多家焦化厂,加之焦企方面普遍无库存,贸易商采购积极,当地焦企心态已普遍好转。 Ÿ 点评:国务院不久前发布《打赢蓝天保卫战三年行动计划》,汾渭平原和长三角纳入大气污染防治重点区域。山西、陕西在全国焦炭产量中分别位居第一和第四,这两个省份均把焦化行业列为大气污染防治的重点领域,江苏更是提出了全面退出独立焦化产能的计划。另一方面,今年9月底开始,“公转铁”将全面铺开到山东和长三角沿海港口。瓦日铁路全年运量仅相当于吕梁地区煤炭年产量的28%,运输问题可能加剧局部区域的供需不平衡。雷鸣科化(600985)最新公告并购淮矿股份一事获得证监会核准批复,由于不在限产区,今年焦化两条线有望满负荷运转。山西焦化(600740)、金能科技(603113)、宝泰隆(601011)分别是山西、山东和黑龙江的焦化龙头企业之一。 |

基本金属-钼 |

Ÿ 据悉,7月27日国内钼精矿市场供应紧张,且交易价格不断攀涨,零售市场成交更是不断创新高。目前40%-45%品位钼精矿报价上涨至1740-1760元/吨度,45%-50%品位钼精矿报价上涨至1760-1790元/吨度,50%-55%品位钼精矿报价上涨为1850元/吨度,较上一日上涨4.17%,月涨幅累计14.01%,目前价格已创近年新高。 Ÿ 点评:机构认为,钼矿受汛期+环保压力,减、停产现象显著,加之辽宁地区即将迎来为期一个月的环保回头看,钼矿供求紧张局面一时难以转变,这将持续助推钼价上升趋势,利好钼市稳中向好乐观前景。个股可关注:吉翔股份、金钼股份等。 |

造纸 |

Ÿ 受环保趋严和需求旺季来临推动,近期废纸系价格回暧,晨鸣、亚太森博、APP等多家文化纸企联合发布涨价函,提价幅度100-200元/吨不等。此前6月份至7月初行业处于备货淡季,再叠加环保督查制约终端接单,国废及纸价走势较弱。 Ÿ 点评:近一周以来终端的订单已经开始好转,且产业链中的经销商和包装厂的厍存水平处于低位。目前行业状态类似于今年3-4月情况,箱板纸进入8月后步入销售旺季,有望进一步提价。另外,环保督察以及外废管控趋严,行业集中度有望提升。太阳纸业(002078)拥有木浆资源优势,文化纸和铜版纸产能居行业前列。山鹰纸业(600567)主营箱板瓦楞纸。其他个股:晨鸣纸业(000488)、青山纸业(600103)。 |

交通运输 |

Ÿ 备受业内瞩目的临沂济铁物流园、山东济铁胶州物流园、山东济铁烟台物流园于7月25日至27日集中开园迎客,年底即墨、董家口等物流园也将全面建成。一张覆盖山东省17地市,辐射全国的铁路物流园网络正在形成。 Ÿ 点评:上月底国务院常务会议部署调整运输结构提高运输效率,降低实体经济物流成本。铁总随后发布《2018-2020年货运增量行动方案》,提出三年内铁路运量较2017年增加11亿吨,同时力争2020年年货运量150万吨以上的工况企业和物流园区铁路接入比例80%以上,2020年沿海重要港区铁路进港率达60%以上。另外,在环渤海、山东、长三角地区,2018年底前主要港口的煤炭集港改走铁路或水路;2020年采暖季前,主要港口的矿石、焦炭等大宗货物原则上主要改由铁路或水路运输。山东是全国物流大省,公路运输量占比达到87.5%,比苏浙粤三省高出20个百分点以上,铁路物流园建设将引领山东省运输结构调整,并将有力推动山东省加快供给侧结构性改革。在自上而下的政策加持下,铁路货运比重提升落地速度有望加快。铁龙物流(600125)主营铁路特种箱发运量及沙鲅铁路运量高速增长。日照港(600017)受益瓦日线上量及钢铁基地投产。 |

导航-北斗系统 |

Ÿ 29日,北斗三号第九颗、第十颗卫星在西昌卫星发射中心腾空而起,此次发射的两颗卫星是北斗导航全球组网从最简系统迈向基本系统的首组卫星。 Ÿ 点评:香港万得通讯社分析认为,随着卫星的发射增多,北斗系统的建设正在加速。专家介绍后续北斗三号将以更高速的节奏布网,北斗导航相关企业受益较大。可关注:耐威科技、航天晨光、航天电子、星网宇达等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

16:30 | 英国 | 英国6月住房贷款批准数(预估为6.55万,前值为6.45万) |

17:00 | 欧元区 | 欧元区7月消费者信心指数终值(预估为-0.6,初值为-0.6) |

20:00 | 德国 | 德国7月消费价格同比初值(预估为2.1%,前值为2.1%) |

22:00 | 美国 | 美国6月二手房销售签约量环比(预估为0.2%,前值为-0.5%) |

22:30 | 美国 | 美国7月达拉斯联储制造业指数(预估为31,前值为36.5) |

30日 | 澳门 | 澳门6月酒店入住率 |

30日 | 中国 | 第九次中英战略对话 |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等