恒德资本投资晨讯2020-09-28

2020-09-28

投资晨讯

2020年09月28日 星期一

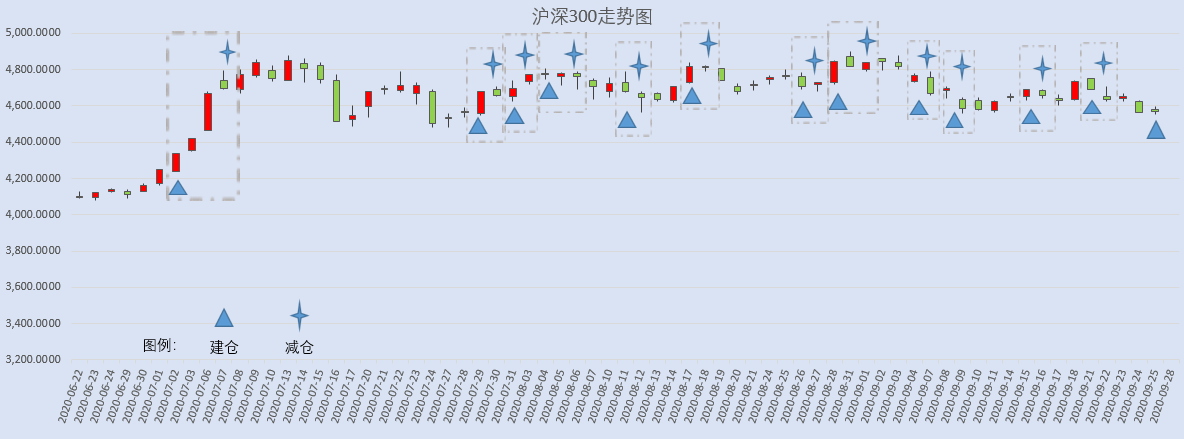

今日信号:维持持仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,219.42 | -0.12 | ||

深证成指 | 12,814.2 | -0.02 | ||

沪深300 | 4,570.02 | 0.15 | ||

创业板指 | 2,540.43 | 0.18 | ||

中证500 | 6,236.89 | -0.12 | ||

万得全A | 5,004.35 | -0.17 | ||

恒生指数 | 23,235.4 | -0.32 | ||

国内股市 Ÿ A股缩量整理,地产、半导体、建材股领跌,闪崩股频现,券商股拉升护盘。上证指数收跌0.12%,创业板综指跌0.29%,创业板指涨0.18%,深证成指跌0.02%,科创50跌2.22%;万得全A跌0.17%,成交5587亿元。 Ÿ 上周五两市大单净流出资金265.02亿元。其中,1094只个股获资金净流入,2909只个股出现资金净流出,主力资金流出大幅减小。 Ÿ 恒生指数高开低走收跌0.32%,成交1167亿港元,内房股、医疗股跌幅居前。恒生科技指数跌1.92%,众安在线跌10%。中国恒大跌逾9%领跌地产股,融创中国跌逾5%,碧桂园跌近4%;恒大汽车收跌逾12%,盘中一度跌超20%。 重要新闻 Ÿ 国务院国有企业改革领导小组第四次会议要求,国有企业要成为有核心竞争力的市场主体,健全市场化经营机制,积极稳妥深化混合所有制改革。国企民企要相互配合,推进兼并重组和战略性组合,坚持有进有退、有所为有所不为,推动国有资本向关系国家安全、国民经济命脉的重要行业和关键领域集中,让国有企业真正起到抵御宏观风险的托底作用。 Ÿ 中国8月规模以上工业企业利润同比增长19.1%,延续稳定增长态势。1-8月累计利润同比降4.4%,降幅呈现连续6个月持续收窄态势。 Ÿ 国家统计局指出,8月工业企业利润稳定恢复态势进一步巩固,但要看到,1-8月工业企业营业收入和利润增速尚未转正,应收账款增速持续上升,同时国内外环境复杂多变,企业盈利持续稳定增长仍面临一定压力。 Ÿ 财政部部长助理欧文汉出席全球财富管理论坛上海峰会时表示,当前和今后一个阶段,积极财政政策主要任务仍是进一步消化疫情等不利影响,稳住经济基本盘,为未来经济发展奠定基础。既要注重主动作为,发挥自身优势,又要注重协调配合,与货币政策等宏观调控政策共同发力。 Ÿ 商务部部长助理李成钢:目前区域全面经济伙伴关系协定(RCEP)各方正在紧锣密鼓地推进法律文本审核等工作,积极为年内如期签署协定作准备;前8月中国与东盟贸易总值达4165.5亿美元,占中国外贸总值的14.6%,东盟历史性地成为中国第一大贸易伙伴。 Ÿ 商务部:2020年全国“消费促进月”活动启动两周以来,179个重点城市已开展活动近2000场,我国消费市场持续恢复,商品消费快速增长,服务消费持续回暖,据第三方支付平台监测,活动前两周全国商品消费和服务消费总额约1.9万亿元,环比增长7.4%。 Ÿ 证监会公司债券监管部主任陈飞在中国REITs论坛2020年会上表示,目前公募基础设施REITs试点正在紧锣密鼓、有序推进当中,相关配套规则和持续监管制度正在加紧完善。 Ÿ 国务院办公厅印发《关于促进畜牧业高质量发展的意见》,要求加快构建现代养殖体系,加强良种培育与推广,实施生猪良种补贴和牧区畜牧良种补贴。提升畜牧业机械化水平,将养殖场(户)购置农机装备按规定纳入补贴范围。 Ÿ 工信部:新冠疫苗生产保障工作专班要加强疫苗生产调度、推动企业加快疫苗产能建设、保障产业链供应链稳定、加大对企业的资金支持力度,切实做好新冠疫苗规模化生产准备。 Ÿ 中共中央办公厅、国务院办公厅印发《关于加快推进媒体深度融合发展的意见》,要求以先进技术引领驱动融合发展,用好5G、大数据、区块链、人工智能等信息技术革命成果,加强新技术在新闻传播领域的前瞻性研究和应用,推动关键核心技术自主创新。 Ÿ 证监会等三部委进一步降低QFII、RQFII准入门槛,新增允许投资新三板、私募基金、金融期货、商品期货、期权等,允许参与债券回购、融资融券、转融通证券出借交易。 Ÿ 广东正式启动白云国际机场三期扩建工程,整个扩建项目计划投资超544亿元,是中国民航史上最大的机场改扩建项目,同时还将新建T3航站楼,大大提高白云国际机场的通行能力。 Ÿ 青岛通报青岛港大港公司在定期例行检测时发现2例无症状感染者之后,山东港口暂停散货船载运的进口冷链食品装卸作业,鼓励货主“散改集”。 Ÿ 武汉市国有企业密集重组整合,新一轮国企改革拉开序幕,已新成立武汉城市建设集团、武汉旅游体育集团、武汉商贸集团、武汉产业投资发展集团等6家国企。按当前计划,原32家市属国企将整合重组为13家。 Ÿ “深莞深度融合发展示范区”被官方首次提出。按照《东莞日报》说法,南部各镇要对接和融入深圳中国特色社会主义先行示范区建设,成为深莞深度融合样板和引领全市高质量发展高地。 Ÿ 上海市副市长吴清表示,上海正处于国际中心建设关键时期,各类金融交易规模巨大,预计今年交易规模或超越2000万亿元。吴清指出,上海国际金融中心建设最新排名第三名,进入第一梯队,这对上海在金融市场建设方面提出更高要求。 Ÿ 中国(海南)改革发展研究院院长迟福林表示,海南自贸港建设的战略意义是打造中国重要对外开放门户,加强与东南亚地区交流合作,形成国内国际双循环的重要枢纽。 Ÿ 沈阳市相关部门日前印发“关于提高失业保险稳岗补贴返还比例的通知”,将今年疫情期间沈阳中小微企业失业保险稳岗补贴的返还比例由80%提高到100%。 Ÿ 中国中免第二届海南离岛免税年终盛典在海口日月广场免税店开幕,这次活动时间长达三个月,从9月26日-12月31日。在免税额度提升到10万元后的两个月内,海南省免税店平均每天销售额近1亿元。 Ÿ 据中汽协整理的国家统计局最新数据显示,前8月汽车制造业实现利润同比结束下降,呈小幅增长。1-8月,汽车制造业累计实现利润3084.8亿元,同比增长1.5%,占规模以上工业企业实现利润总额的8.3%。 Ÿ 光伏玻璃10月每平方米报价再度上涨3至5元,环比涨幅超10%,8月以来价格已上涨四成多。业内人士认为,由于光伏玻璃扩产速度远不及组件,供应紧张或持续到2021年。 Ÿ 我国有11个新冠病毒疫苗进入临床试验阶段,4个疫苗进入三期临床试验,预计到今年年底年产能达6.1亿剂,年产能明年可以达到10亿剂以上。 Ÿ 中国物流与采购联合会:1-8月,工业品物流总额同比增长0.4%,累计增速实现由负转正;其中制造业物流需求续加快恢复,增速比1-7月提高0.8个百分点。 上市公司重要公告 Ÿ 京东集团拟分拆京东健康于联交所主板独立上市;深深房A重组方案还需进一步沟通与论证;中芯国际未收到出口管制的官方消息;广州浪奇5.72亿元存货可能涉及丢失风险;秦安股份9月24日至25日公司期货投资平仓亏损1.06亿元;广电运通拟将控股子公司分拆至创业板上市;*ST夏利重组获证监会无条件通过,股票复牌;芒果超媒拟定增募资不超过45亿元;安靠智电、普洛药业前三季度净利润大幅预增;金龙鱼网上定价发行中签率为0.057%。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 27,173.96 | 1.34 | ||

纳斯达克指数 | 10,913.56 | 2.26 | ||

标普500 | 3,298.460 | 1.60 | ||

日经225 | 23,204.62 | 0.51 | ||

富时100 | 5,842.670 | 0.34 | ||

德国DAX | 12,469.20 | -1.09 | ||

国际要闻 | ||||

Ÿ 美股尾盘拉升,三大股指均收涨逾1.3%。道指涨1.34%,纳指涨2.26%,标普500指数涨1.6%。波音涨近7%,领涨道指。科技股普涨,苹果涨3.75%,特斯拉涨超5%,微软涨超2%。上周,道指跌1.75%,纳指涨1.11%,标普500指数跌0.63%。道指和标普500指数连跌四周。 Ÿ 热门中概股涨跌不一,阿里巴巴涨0.5%,京东涨2.68%,百度涨0.02%;天华阳光涨50.3%,爱鸿森涨9.84%,携程网涨8.65%,蔚来汽车涨2.52%;绿能宝跌23.74%,有道跌5.76%,微博跌5.74%,拼多多跌1.28%。 Ÿ 欧股收盘涨跌互现,上周全线下跌;德国DAX跌1.09%,周跌4.93%;法国CAC40跌0.69%,周跌4.99%;英国富时100涨0.34%,周跌2.74%。 Ÿ 据美联社,美国总统特朗普宣布,提名巴雷特担任最高法院大法官。 Ÿ 国际能源署(IEA)统计数据显示,日本上半年国内可再生能源占总发电量比例达23.1%。日本政府曾表示,2030年之前要将可再生能源比例提高到22-24%。 Ÿ 意大利央行行长维斯科表示,预计意大利2020年GDP将“略微”下降不到10%。 Ÿ 美国8月耐用品订单环比升0.4%,远不及预期,但扣除飞机非国防资本耐用品订单大幅超出预期,显示出制造业正在稳步复苏。 Ÿ 英国8月公共部门净借款352亿英镑,创1993年有记录以来的第三高水平。4月至8月英国除银行业外的公共部门净借款规模为1737亿英镑,创历史新高。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 94.587 | 0.25 | ||

美元/人民币 | 6.8220 | -0.08 | ||

欧元/美元 | 1.1631 | -0.36 | ||

英镑/美元 | 1.2744 | 0.02 | ||

美元/日元 | 105.59 | 0.17 | ||

Ÿ 周五,在岸人民币兑美元夜盘收报6.8220元,较上一交易日增值55个基点。成交量287.6亿美元,较上一交易日减少43.98亿美元。 Ÿ 外管局发布《通过银行进行国际收支统计申报业务实施细则》,放松对银行印制涉外收付凭证的要求,明确银行可使用电子形式《组织机构基本情况表》和电子凭证。 Ÿ 美元指数涨0.25%报94.5871,周涨1.7%,创3月以来最大单周涨幅;欧元兑美元跌0.36%报1.1631,英镑兑美元跌0.02%报1.2744,澳元兑美元跌0.23%报0.703,美元兑日元涨0.17%报105.585。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 40.040 | -0.67 | ||

COMEX黄金 | 1,864.3 | -0.67 | ||

COMEX白银 | 22.985 | -0.91 | ||

LME铜 | 6,552.0 | 0.44 | ||

LME铝 | 1,762.0 | 1.26 | ||

Ÿ 国内商品期货夜盘多数收涨,能源化工品表现强劲,LPG涨1.81%,玻璃涨1.2%,聚丙烯涨1.13%,20号胶涨0.84%,20号胶涨0.84%。铁矿石涨1.11%,动力煤涨0.95%,热轧卷板涨0.29%,焦炭涨0.03%,螺纹钢跌0.06%,焦煤跌0.48%。 Ÿ 国际油价全线下跌,WTI原油期货收跌0.67%报40.04美元/桶,周跌2.6%;布油收跌0.47%报42.26美元/桶,周跌2.06%。 Ÿ COMEX黄金期货收跌0.67%报1864.3美元/盎司,周跌4.98%,创3月以来最大单周跌幅;COMEX白银期货收跌0.91%报22.985美元/盎司,周跌15.28%,创9年来最大单周跌幅。疫情担忧推动投资者购买美元避险。 Ÿ 伦敦基本金属多数收涨,LME期铜涨0.44%报6552美元/吨,LME期锌涨0.19%报2374.5美元/吨,LME期镍涨0.97%报14400美元/吨,LME期铝涨1.26%报1762美元/吨,LME期锡跌1.42%报17035美元/吨,LME期铅跌0.97%报1838美元/吨。 Ÿ 东北今冬煤炭供应形势严峻,多个地市保供压力极大。中电联燃料分会副秘书长叶春称,总体来看,今冬煤炭保障情况非常不乐观。在蒙东煤炭产量无明显增加的情况下,初步预估,今冬明春东北整体电煤供应缺口在3700万吨左右,有可能是2016年以来电煤供需形势最为紧张的一年。 Ÿ 我国一次性建设规模最大的液化天然气国家储备基地——江苏液化天然气项目9月26日完成了4座22万方储罐的升顶作业,升顶成功标志着项目主体工程建成,正式投产后,300万吨年接收能力将对保障长三角地区天然气供应发挥重要作用。 Ÿ 俄罗斯能源部长诺瓦克:2020年石油需求预计将同比下降10%;俄罗斯正在竭尽全力防止能源市场崩溃;敦促全球能源市场参与者共同努力,应对病毒引发的危机。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.6590 | -1.30 | ||

3个月美元LIBOR | 0.2179 | -1.54 | ||

中国10年期国债 | 3.1324 | 0.29 | ||

3个月SHIBOR | 2.6710 | 0.30 | ||

DR007 | 1.0000 | -40.0 | ||

Ÿ 央行公开市场9月27日开展200亿元14天期逆回购操作,当日无逆回购到期,净投放200亿元。资金面宽松,Shibor短端品种多数下行。Wind数据显示,本周三个交易日央行公开市场将有4000亿元逆回购到期,其中周一至周三分别到期1000亿元、2000亿元、1000亿元。 Ÿ 适逢长假换休工作日,银行间现券成交非常清淡,10年期国债活跃券200006收益率下行逾12bp报3.0079%,创一个月新低。节前流动性充裕,DR001大幅下行超40bp。 Ÿ 外管局副局长陆磊称,央行和外管局正深入研究未来五年推动资本项目开放的主要内容和关键环节,要建立与更高水平开放相适应的金融监管体系,稳步审慎推进利率和汇率市场化改革,完善货币调控体系,培育市场基准利率和收益率曲线,逐步形成市场化利率调控体系,增强汇率弹性。 Ÿ 上交所:上交所ABS资产类型覆盖应收账款、融资租赁、消费金融、基础设施等全部大类基础资产,发行规模超过3万亿元,市场规模约占交易所市场三分之二。 Ÿ 美债收益率多数下跌,3月期美债收益率收平报0.101%,2年期美债收益率收平报0.145%,3年期美债收益率跌0.8个基点报0.157%,5年期美债收益率跌0.9个基点报0.272%,10年期美债收益率跌1.3个基点报0.659%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 10,898.0 | 1.27 | ||

以太坊 | 357.790 | -0.18 | ||

瑞波币 | 0.24420 | 0.56 | ||

恒星币 | 0.07409 | 0.45 | ||

莱特币 | 46.3506 | 0.21 | ||

产业

新能源汽车产业链 |

Ÿ 2020(第十六届)北京国际车展于9月26日开幕。受新冠肺炎疫情影响,日内瓦等几大国际车展已相继取消,北京车展成为今年硕果仅存的全球A级车展。新能源技术是本届北京车展的亮点。大众集团展示了ID.4新车,主打中国纯电动SUV市场。大众旗下奥迪品牌也带来了纯电动的奥迪e-tron和奥迪e-tron Sportback。另一家德系车企巨头奔驰带来了奔驰S级新能源车,未来几年将在全球推出超过10款纯电动车型。宝马推出了新电动车型iX3,搭载宝马第五代电驱系统,续航520公里,将在华晨宝马沈阳工厂投产。电池技术进步和成本下降正在快速推动电动车普及,中国电动车供应链、锂电行业各环节龙头具备全球竞争力,有望受益全球电动车放量。 Ÿ 点评:动力电池龙头宁德时代(300750)、锂电隔膜龙头恩捷股份(002812)、锂电设备龙头先导智能(300450)、提供新能源热管理系统的三花智控(002050)等公司将迎来机遇。 |

光伏玻璃产业 |

Ÿ 据媒体报道,光伏玻璃主流品种3.2毫米报价将在10月上调每平方米3至5元,环比9月涨幅10%。自8月以来,光伏玻璃累计涨逾40%,仅次于硅料涨幅。光伏玻璃涨价主要原因是供不应求,即光伏下游组件等扩产较多,而光伏玻璃新建产能因政策受限。在疫情影响减弱情况下,光伏行业需求集中爆发,2020年三季度光伏装机“淡季不淡”,四季度预计装机20GW,迎来历史最旺单季。2021正式进入“十四五”,平价后指标压力将消失,提升能源清洁占比成最强驱动力,预计年新增规模将达50GW以上。预计光伏玻璃供应紧张或持续到2021年。 Ÿ 点评:福莱特(601865)在光伏玻璃行业市占率约25%,产线完全自主研发,技术全球领先。南玻A(000012)拟定增募资,以37.4亿元投入凤阳4条1200t/d光伏窑炉及配套生产线。其他公司:旗滨集团(601636)、亚玛顿(002623)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

10:00 | 中国 | 国新办就决战决胜脱贫攻坚为全面建成小康社会提供坚实交通保障有关情况举行发布会 |

13:00 | 日本 | 日本7月领先指标终值 |

14:30 | 中国 | 5G广播中国战略及前景展望研讨会 |

22:30 | 美国 | 美国9月达拉斯联储制造业活动指数 |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等