恒德资本投资晨讯2018-04-24

2018-04-24

投资晨讯

2018年04月24日 星期二

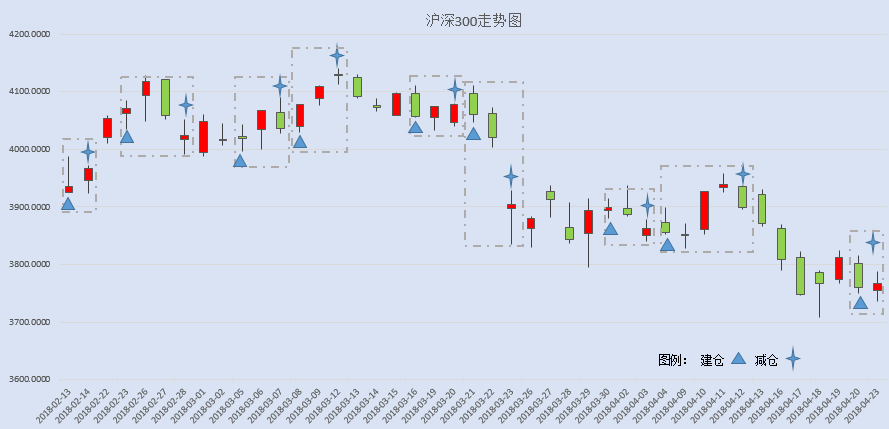

今日信号:维持空仓(于04/23给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,068.01 | -0.11 |

深证成指 | 10,330.63 | -0.75 |

沪深300 | 3,766.33 | 0.15 |

创业板指 | 1,753.05 | -1.67 |

中证500 | 5,823.92 | -0.97 |

万得全A | 4,200.08 | -0.40 |

恒生指数 | 30,254.40 | -0.54 |

国内股市 Ÿ 周一,金融、煤炭板块尾盘拉升,带动上证指数探底回升。芯片、网络安全等科技题材则高位回撤,拖累创业板指下跌。截至收盘,上证指数报3068.01点,下跌0.11%;深证成指报10330.63点,下跌0.75%;创业板指报1753.05点,下跌1.67%。操作上建议暂时空仓观望。 Ÿ 资金面显示,周一两市大单净流出资金245亿元。其中,923只个股获资金净流入,2332只个股出现资金净流出,主力资金持续大幅流出。 Ÿ 香港恒生指数收盘跌0.54%报30254.4点,国企指数跌0.45%报12000.16点,红筹指数跌0.75%报4405.38点。全日大市成交降至882亿港元,连续第二日处于千亿港元下方,上一交易日为992.89亿港元。 Ÿ 证监会:推动制定《私募投资基金管理暂行条例》,研究起草《股权众筹试点管理办法》,推动省级人民政府完善地方各类交易场所监管规定。通过“开正道”,压缩非法集资活动空间。 重要新闻 Ÿ 中央政治局会议:更多运用市场化法治化手段化解过剩产能,加强关键核心技术攻关,积极支持新产业、新模式、新业态发展,继续简政放权,减税降费,降低企业融资成本;更加积极主动推进改革开放,深化国企国资、财税金融等改革;推动信贷、股市、债市、汇市、楼市健康发展。 Ÿ 据新华社,中央政治局会议传递当前经济工作四大信号。信号一:全力打好“三大攻坚战”,保持宏观经济平稳运行;信号二:主动对表高质量发展要求,支持各地探索有效途径;信号三:深化供给侧结构性改革

加强关键核心技术攻关;信号四:改革开放更加积极主动,以改革深化消除风险隐患。 Ÿ 政治局会议深度解读:李迅雷认为,中央对短期经济稳定的重视程度明显提升;管清友认为,货币财政留了宽松的口子;华泰策略称,贸易冲突压力已显现。李超认为,扩大内需仍是未来经济增长的主要发展方向。 Ÿ 人民日报刊登商务部部长文章称,加快扩大开放步伐,扎实推动银行、证券、保险等服务业开放措施落地,推动落实放宽汽车、船舶、飞机等行业外资股比限制的措施,全面放开制造业。 Ÿ 经济参考报头版刊文称,在海南全岛3.54万平方公里范围内建立自由贸易港,意味着中国将建立一个全球面积最大、范围最广、开放层次最高的地区。这是我国在经济全球化的特定背景下主动扩大开放的一个重要的、超出预期的举措,不仅对我国形成全面开放新格局有重要意义,也将对引领经济全球化带来积极影响。 Ÿ 证券时报头版刊文称,从近期出台的雄安新区规划到海南发展规划可以看出,中央和地方政府更加注重经济转型和质量提升,逐步降低对房地产的依赖。可以预见,今后国家再出台新的区域规划也会处理好房地产业和其他产业发展的关系,坚持产城融合协调发展,房地产将变成基础性的为相关产业服务的载体。 Ÿ 重庆移动5G试验网开通,标志着重庆5G网络商用化之路开始正式起步。该市国家发改委批复的全国首批承建5G规模组网建设及应用示范工程项目的城市。 上市公司重要公告 Ÿ 新南洋股东中金集团及其一致行动人拟6个月内继续增持3%-10%股份;中粮生化拟近83亿元收购实控人旗下资产,整合为玉米深加工平台;云铝股份拟定增募资45亿元加码主业,控股股东参与认购;露天煤业拟19亿元投建两项光伏发电项目;*ST中富25日起摘帽,24日停牌一天;圣阳股份终止重组收购中民投旗下中民新光;天宝食品实控人等拟向上海国乾转让股份,或致控制权变更;爱乐达年报拟10转7派2.9元;阿石创拟10转8派0.55元;道氏技术拟10转8派2.2元;顺丰控股股东拟3个月内减持不超过7.53%股份,减持价不低于45元/股;三夫户外股东拟减持不超过6%股份;东方精工、际华集团股东拟减持;凯恩股份拟终止重大资产重组;合纵科技终止重组,拟对天津茂联增资近3亿元;江苏神通控股股东拟增持1%至5%股份。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,448.69 | -0.06 |

纳斯达克指数 | 7,128.60 | -0.25 |

标普500 | 2,670.29 | 0.01 |

日经225 | 22088.04 | -0.33 |

富时100 | 7,398.87 | 0.42 |

德国DAX | 12,572.39 | 0.25 |

国际要闻 | ||

Ÿ 美国股市周一涨跌互见,因对智能手机需求疲软的担忧重压科技股,打压纳斯达克指数,但对公司业绩的乐观情绪缓和了跌势。道琼工业指数收低14.25点或0.06%,至24,448.69点;标普500指数收高0.15点或0.01%,至2,670.29点;纳斯达克指数收挫17.525点或0.25%,至7,128.60点。 Ÿ 欧洲股市上涨,因美国公债收益率上升扶助银行股涨至近五周高位,盖过瑞银业绩令人失望和必需性消费类股下跌带来的影响。指标泛欧STOXX 600指数收高0.35%,逆转开盘的跌势。英股富时指数收涨0.42%,德股DAX指数收涨0.25%,法股CAC-40指数升0.48%。 Ÿ 美国3月房屋销售连续第二个月增长,因美国东北部和中西部地区楼市活动出现反弹,但在春季销售旺季开始之际,房屋供应不足和价格上涨仍是楼市的一大阻碍。全美不动产协会(NAR)周一报告,上月成屋销售较前月增长1.1%,经季节性调整后年率为560万户。2月的年率确认为554万户。数据公布后,PHLX住房指数走高,跑赢美国股市。美元兑一篮子货币走强,而美国公债价格下跌。其他重要数据:美国4月Markit制造业PMI初值为56.5,创2014年9月来最高

。美国4月Markit服务业PMI初值为54.4,高于预估和上月终值。 Ÿ 欧盟周一要求加入中国向世界贸易组织(WTO)起诉美国对钢铝课税的争端解决行列;而这距离特朗普决定是否也对欧洲征收此税只剩下一周左右的时间。WTO周一说,欧盟已正式提出要求,希望以涉及重大贸易利益的身分加入这项磋商。香港、印度、俄罗斯和泰国也均已提出申请,要求加入磋商。另外在周一,印度、俄罗斯、挪威、新加坡、瑞士、土耳其、委内瑞拉也与中国一样,表达了他们对美国金属关税的失望与忧心。 Ÿ 美国财政部周一在声明中称,在美国的制裁下,与俄铝有往来的美国人可以直到10月23日解除他们与俄铝的业务,将期限延长。美国财长努钦称,财政部正在考虑俄铝的退市请求,并补充称,“鉴于对我们伙伴和盟友的影响,在我们考虑俄铝的请求之际,将发出延长维持和解除业务往来期限的一般许可。” 受该消息影响,伦敦金属交易所(LME)指标期铝收低7%,报每吨2,295美元,为2010年4月来最大单日跌幅,盘中曾暴跌逾9%,至日低2,237美元。 Ÿ 德国央行周一称,德国经济荣景今年第一季或已明显放缓,因制造业表现意外疲软。“即便今年第一季国内生产总值(GDP)增速明显低于前季,德国的经济荣景仍能持续,”该央行在月度报告中称,并表示“与此前预期相反,制造业对整体经济增长的贡献最为温和”。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 90.93 | 0.66 |

美元/人民币 | 6.3165 | 0.30 |

欧元/美元 | 1.2209 | -0.64 |

英镑/美元 | 1.3941 | -0.42 |

美元/日元 | 108.71 | 0.98 |

Ÿ 美元/在岸人民币夜盘上涨0.3%,报6.3165元。人民币兑美元中间价调贬137个基点,报6.3034,为4月9日以来最大降幅。 Ÿ 美元指数涨0.66%,报90.9279,连续第五日上涨,升至近四个月高位。因美国10年期国债收益率逼近3%。欧元兑美元跌0.64%,报1.2209,创两个月来新低。美元兑日元大涨0.98%,报108.71,创近三个月新高。英镑兑美元跌幅0.42%,报1.3941,连跌五日。澳元兑美元跌0.86%,报0.7604。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.64 | 0.40 |

COMEX黄金 | 1326.6 | -0.90 |

COMEX白银 | 16.670 | -3.20 |

LME铜 | 6943.5 | -0.70 |

LME铝 | 2295.0 | -7.00 |

螺纹钢 | 3835.0 | 1.35 |

Ÿ 国内商品期货夜盘多数上涨,煤炭领涨。焦煤、焦炭、动力煤分别收涨2.34%、1.98%、1.75%。铁矿石收涨0.95%。豆油、菜油、棕榈油分别收跌0.75%、1.01%、0.76%。螺纹钢、热轧卷板分别收涨1.14%、1.21%。橡胶、沥青分别收跌1.03%、0.14%。 Ÿ 油价从早盘的跌势中反弹并收高,且在结算后交易中扩大升幅,因投资者担心美国制裁可能打击伊朗的原油产量。布兰特原油收高0.65美元或0.9%,结算价报每桶74.71美元,盘中最低跌至每桶73.13美元。美国原油收高0.24美元,结算价报每桶68.64美元,从日低每桶67.14美元反弹。两份指标原油合约价差处于1月8日以来最阔。 Ÿ 钯金急挫逾5%,因美国暗示可能解除对俄铝的制裁;金价触及两周低位,因随着美债收益率接近3%,投资者争相买入美元。现货钯金收报每盎司978.50美元,盘中一度急挫逾5%至日低971.72美元。现货金收报每盎司1,324美元。美国6月期金收跌14.3美元或1.1%,报每盎司1,324美元。 Ÿ 伦敦金属交易所(LME)期铝价格急跌7%,创八年来最大单日跌幅,因消息称美国给予更多时间解除与俄铝业务往来。指标期铝收低7%,报每吨2,295美元,为2010年4月来最大单日跌幅;盘中曾暴跌逾9%,至日低2,237美元。期铜收低0.7%,报每吨6,943美元。期镍收低3.8%,报每吨14,265美元,日低为13,830美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9800 | 2.00 |

3个月美元LIBOR | 2.3592 | -0.23 |

中国10年期国债 | 3.6019 | 8.04 |

3个月SHIBOR | 4.0040 | -1.30 |

DR007 | 10.000 | 661.00 |

Ÿ 央行周一进行800亿元7天期逆回购操作,中标利率2.55%,与上次持平,当日有800亿元逆回购到期,完全对冲当日到期量。公开市场本周有5200亿元逆回购到期。 Ÿ 市场情绪依然谨慎。10年期债主力T1806跌0.03%,5年期债主力TF1806跌0.02%。银行间现券表现不一,国开略好于国债,10年国开活跃券180205收益率下行1.5bp报4.36%,10年国债活跃券180004收益率上行2bp报3.5250%。 Ÿ 美国公债价格下跌,10年期公债收益率触及逾四年来最高水准,因市场担心公债供应增加,以及油价和大宗商品价格上涨会导致通胀加速。10年期公债收益率报2.971%,较上周五尾盘上涨2个基点。据路透数据,周一稍早该收益率触及2.998%,为2014年1月以来最高。两年期公债收益率报2.474%,上涨近2个基点,盘中触及2.478%,为2008年9月以来最高。 | ||

产业

煤炭-焦煤焦炭 |

Ÿ 23日焦煤、焦炭主力合约分别上涨2.26%、3.87%。下游方面,据我的钢铁网消息,23日,国内钢材市场普遍拉涨。25个主要城市中,上海、广州、北京、重庆、西安等18个城市螺纹钢价格上涨每吨10-70元;上海、福州、天津、重庆、沈阳等21个城市热卷价格上涨每吨10-100元。如果各地没有环保突击检查事件,5月份钢铁产置大概率加快回升。 Ÿ 点评:钢材库存继续加速下降说明需求的反弹在继续,炼焦煤整体库存压力不大,有利于焦煤季节性需求下价格的上涨。安监升级+进口受限+需求释放对焦煤价格构成支撑;限产常态化+终端需求集中释放也有望带动焦炭价格触底回升。雷鸣科化(600985)拟收购淮矿股份100%股权,转型为华东地区主要焦煤生产商。平煤股份(601666)是中南地区焦煤龙头,也是集团唯一煤炭资产上市公司,公司煤焦资产注入预期较强。其他个股:山西焦化(600740)、西山煤电(000983)。 |

化工-PET |

Ÿ 据生意社数据监测,4月以来PET产品供不应求,价格快速拉升,最新PET产品主流报价刷新近三年历史新高。4月23日PET厂家继续上调报价,PET水瓶级产品最新报价10039元/吨,价格上涨100-400元/吨,单日整体涨幅2.21%,4月初至今累积涨幅已接近20%。目前市场库存紧张,场内看涨氛围较浓。 Ÿ 点评:近期包括PET在内的橡塑行业整体已步入检修期,库存持续减少,产品供给受到压缩。同时,下游基建等行业逐步全面开工,对PET需求量将陆续拉升,需求预期向好。综合来看,在供不应求状况短期难以有效改善的情况下,PET价格有望继续上涨,行业盈利水平向好。恒逸石化(000703)是国内最大的PX、PTA和PET上下游全产业链巨头。海利得(002206)拥有PET完整产业链,公司正积极推进20万吨PET项目。 |

电子元器件-被动元件 |

Ÿ 台湾被动元件巨头国巨及华新科周一股价联袂大涨,收盘均报收涨停。国巨周一股价收于684台币,收盘价创下历史新高。受益于去年被动元件多次涨价,被动元件厂商去年业绩均创历史新高,成为其股价大涨的坚实支撑。 Ÿ 点评:近期全球最大的MLCC厂商村田已发正式EOL(项目终止/停产)通知,2020年3月前,大部分0402-1206尺寸的GR/ZR系列产品EOL,并将于6月1日起开始新一轮涨价。此次被动元件的供需失衡是多元化的,长期增长的下游需求对存量产能有效消化,行业的供需缺口在2019年大厂产能释放前难现反转。A股相关上市公司主要有风华高科(000636)、火炬电子(603678)、艾华集团(603989)、洁美科技(002859)等。 |

互联网-云计算 |

Ÿ 据媒体报道,在近日召开的中国电子信息技术年会上,阿里巴巴集团CTO王坚博士代表“飞天云操作系统核心技术及产业化”项目接过科技进步特等奖的奖牌,这是该奖项设立15年以来,首次颁发的特等奖。阿里云、北京航空航天大学、清华大学等为主要完成单位。 Ÿ 点评:飞天是由阿里云自主研发、服务全球的超大规模通用计算操作系统,它填补了中国大规模操作系统历史上的空白,打破了欧美长达40多年的技术垄断。其革命性突破在于强大、通用、普惠三者兼备的计算能力整合,飞天承载的阿里云已经跻身全球前三、亚洲第一的云计算平台。在飞天上长出了云计算、大数据、人工智能等各种新兴IT产业。随着国家对信息安全的重视日益提升,对国产软件的需求愈发强烈。银信科技(300231)自今年2月1日起正式获阿里云授权,成为阿里云飞天敏捷版及Docker企业版中国大陆地区金融行业总经销商。银江股份(300020)与阿里云在智慧交通及城市大脑领域拓展至基于阿里云计算平台、云产品及业务的多方面密切合作。和晶科技(300279)旗下“智慧树”公司与阿里云达成战略合作,双方在学前教育云计算、大数据等领域建立合作意向。金卡智能(300349)与阿里云等签署战略框架合作协议,通过在各自领域的影响力及良好平台的相互助力支持,达到共赢目标。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

10:00 | 中国 | 彭博4月中国调查 |

14:45 | 法国 | 法国4月制造业信心指数(预估为110,前值为111) |

16:00 | 德国 | 德国4月Ifo企业信心指数(预估为102.8,前值为103.2) |

16:00 | 意大利 | 意大利4月企业信心指数(预估为108.8,前值为109.1) 意大利4月消费者信心指数(预估为116.9,前值为117.5) |

22:00 | 美国 | 美国3月新建住宅销量年率(预估为63万套,前值为61.8万套) 美国4月里士满联储制造业指数(预估为16,前值为15) 美国4月世界大型企业研究会消费者信心指数(预估为126,前值为127.7) |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等