恒德资本投资晨讯2017-12-14

2017-12-14

投资晨讯

2017年12月14日 星期四

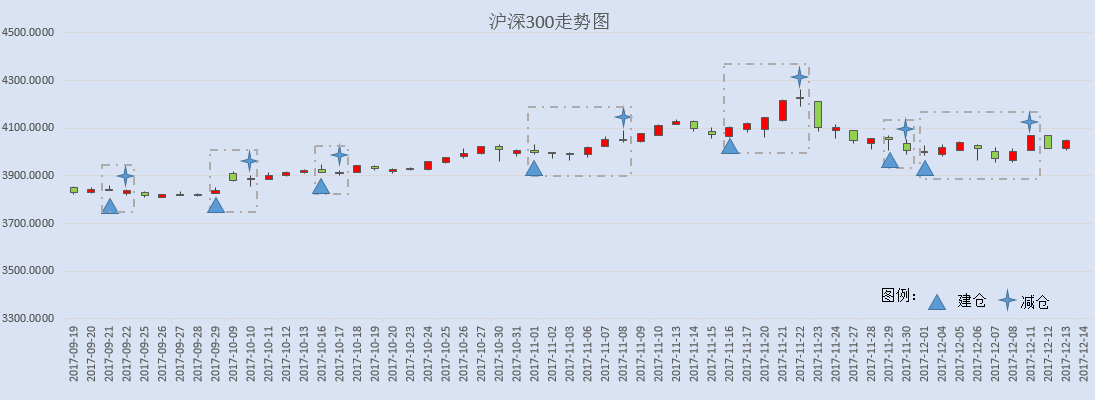

今日信号:维持空仓(于12/11)给出减仓信号

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,303.04 | 0.68 |

深证成指 | 11,143.89 | 0.91 |

沪深300 | 4,050.09 | 0.85 |

创业板指 | 1,806.09 | 0.41 |

中证500 | 6,277.44 | 0.71 |

万得全A | 4,553.86 | 0.77 |

恒生指数 | 29,222.10 | 1.49 |

国内股市 Ÿ 周三两市上涨,上证综指收盘涨0.68%报3303.04点;深成指涨0.91%报11143.89点;创业板涨0.41%报1806.09点,成交量继续萎缩。股指再次反弹,下跌趋势还未扭转。预计股指短线或继续震荡探底,个股操作上,建议继续维持空仓,不宜追高。 Ÿ 资金面显示,周三两市大单净流出资金50.57亿元。其中,1324只个股获资金净流入,1901只个股出现资金净流出,主力资金出逃大幅缩小,值得关注。 Ÿ 香港恒生指数收盘涨1.49%,报29222.10点。恒生国企指数涨1.83%,恒生红筹指数涨0.63%。大市成交升至1067.5亿港元,上日成交1048.2亿港元。 Ÿ 两融余额连续5日小幅攀升。截至12月12日,A股融资融券余额为10170.64亿元,较前一交易日的10156.99亿元增加13.65亿元。 重要新闻 Ÿ 国务院常务会议称,推进央企股份制改革,引入社会资本实现股权多元化,对主业处于充分竞争行业和领域的商业类国企推进混合所有制改革;抓紧淘汰落后产能、处置“僵尸企业”;继续推动降杠杆、减负债。 Ÿ 经济参考报:创新型产业集群试点再次迎来新一轮扩容。从科技部获悉,我国第三批创新型产业集群试点已正式启动,以扬州数控、成形机床为代表的29个产业集群纳入试点名单,自此我国产业集群试点已达61个。从行业来看,本次试点主要集中在高端制造和生物医药行业。 Ÿ 经济参考报:有市场人士认为,12月货币市场既面临MPA考核、同业存单大量到期等负面因素,同时亦有财政存款加速投放等利多因素。在央行“削峰填谷”思路明确、高层对长端利率中枢关注度提高的背景下,12月资金面有望保持紧平衡态势,资金利率超预期上行概率不大。 Ÿ 深圳商报:券商投行人士透露,在近期证监会发行部召开的有关IPO的研讨会上,监管层表态造成中概股IPO审核进度搁置的政策因素将在近期有说法,这类企业符合标准将按照正常审核进度推进。这意味着中概股私有化通过IPO回归A股有望破冰。 Ÿ 银监会:将放宽对除民营银行外的中资银行和金融资产管理公司的外资持股比例限制,实施内外一致的股权投资比例规则;取消外资银行人民币业务等待期,支持外国银行分行从事政府债券相关业务、放宽外国银行分行从事人民币零售存款要求,支持外资银行参与金融市场业务。 Ÿ 科技部:2017年新能源汽车产销量将实现70万辆的目标,预计2018年该销量将达到100万辆。 Ÿ 安信证券高善文表示,中国房地产存货去化过程已经结束,很快将进入补库存和存货重建过程,即将进入拐点;工业企业销售利润率已见顶,未来将掉头向下进入下行轨道。 上市公司重要公告 Ÿ 重要公告:乐视网称获悉公司第一大股东贾跃亭被列入失信被执行人名单;中国中车控股股东改制为国有独资公司;沃施股份重组拟收购中海沃邦50.36%股权;长白山发行不超3.5亿元可转债获吉林国资委同意;顺络电子拟45亿元投建新型电子元件及精密陶瓷项目;海伦哲拟18亿投建智能制造产业基地项目;吉电股份收购广东吉科新能源70%股权。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,585.43 | 0.33 |

纳斯达克指数 | 6,875.80 | 0.20 |

标普500 | 2,662.85 | -0.05 |

日经225 | 22,750.95 | -0.03 |

富时100 | 7,496.51 | -0.05 |

德国DAX | 13,125.64 | -0.44 |

国际要闻 | ||

Ÿ 美国股市标普500指数周三下滑,指数下跌1.26点,或0.05%,至2,662.85点,受压于金融股,此前美联储一如预期升息,但维持未来几年的利率预估不变,尽管决策者预计美国经济将加速增长。道琼工业指数收涨80.63点,或0.33%,至24,585.43点;纳斯达克指数收涨13.48点,或0.2%,至6,875.80点。 Ÿ 欧洲股市小幅走低,意大利股市受政治不确定性拖累急挫。一位议会消息人士表示,意大利议会将在圣诞节到新年期间解散,可能在3月4日举行大选。对大选出现悬持议会的担忧拖累意大利FTSE MIB指数下跌1.4%。泛欧STOXX 600指数小跌0.2%,欧元区蓝筹股STOXX 50指数下滑0.5%,英国富时100指数微跌0.05%。德股DAX指数收跌0.44%,法股CAC-40指数回落0.51%。 Ÿ 美联储宣布加息25个基点至1.25%-1.5%。美联储决议声明显示,剔除11月声明中关于核心通胀疲软的措辞;并未改变2018年及之后的通胀预期;2017年GDP增速预期中值为2.5%,此前预期为2.4%;2018年GDP增速预期中值为2.5%,此前预期为2.1%。美联储预计2018年将加息3次,2019年加息2次,与此前预期一致。 Ÿ 美国国会共和党议员周三就最终的税改立法达成一致,为下周对整体计划进行最终表决铺平道路。这项立法将把美国企业税率降至21%,并调降富裕人群的税率。根据参众两院达成的协议,调降后的企业税率将比稍早建议的20%高一个百分点,但仍远低于目前的35%。这份议案的进一步细节尚不得而知。最终版本可能最早周五正式公布,并于下周在两院举行决定性投票。 Ÿ 石油输出国组织(OPEC)预计,2018年末全球原油市场将恢复平衡,该组织与其他产油国的减产协议将继续削减库存,即便美国和其他产油国增加产量。OPEC在月报中预计,明年全球对OPEC原油的需求将为每日3,315万桶,较上次预测调降27万桶,部分原因是美国产出增加。报告发布后,油价扩大稍早涨幅,交投在每桶64美元附近,接近2015年以来的最高位。 Ÿ 欧元区10月工业产出环比增0.2%,预期持平;同比增3.7%,预期增3.5%。欧元区第三季度季调后就业人数环比增0.4%,与预期和前值一致。 Ÿ 德国11月CPI终值同比升1.8%,预期1.8%,初值1.8%;环比升0.3%,预期0.3%,初值0.3%。德国11月调和CPI终值同比升1.8%,预期1.8%,初值1.8%;环比升0.3%,预期0.3%,初值0.3%。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 93.4267 | -0.68 |

美元/人民币 | 6.6195 | -0.03 |

欧元/美元 | 1.1826 | 0.72 |

英镑/美元 | 1.3420 | 0.77 |

美元/日元 | 112.54 | -0.89 |

Ÿ 在岸人民币兑美元16:30收盘价报6.6195,较上一交易日涨9个基点。人民币兑美元中间价调贬89个基点,报6.6251,为11月22日以来新低,降幅创11月6日以来最大。 Ÿ 美元指数跌0.68%,报93.4267,创一周新低。美联储如市场预期,宣布加息25个基点,但维持未来几年利率前景不变。美元兑日元报112.5450,跌幅为0.89%;欧元兑美元报1.1827,涨幅为0.72%。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 56.67 | -0.80 |

COMEX黄金 | 1258.1 | 1.30 |

COMEX白银 | 16.095 | 2.70 |

LME铜 | 6729.0 | 1.00 |

LME铝 | 2009.0 | -0.30 |

螺纹钢 | 3831.0 | -0.2.39 |

Ÿ 国内商品期货夜盘多数收跌。焦炭、焦煤分别收跌2.83%、1.36%,动力煤收涨1.02%。铁矿石收涨0.30%。豆油、菜油、棕榈油分别收跌0.37%、0.21%、0.26%。豆粕、大豆分别收涨0.07%、0.17%,菜粕收跌0.13%。 Ÿ 鞍钢、武钢出台2018年1月份产品价格政策,鞍钢热轧板卷、中厚板基价较上月上调150元/吨,冷轧板卷上调200元/吨,线材上调300元/吨;武钢线材上调280元/吨,热轧、冷板卷等上调170元/吨。 Ÿ 油价连续第二日下滑,因美国原油库存急降,被汽油库存增长大于预期及美国原油产量继续创新高所抵消。美国原油收跌0.54美元,或1%,报每桶56.60美元。布兰特原油收跌0.9美元,或1.4%,报每桶62.44美元。 Ÿ 黄金价格上涨,因美联储如预期升息,但保持未来几年升息前景预测后,美元下跌。现货金收高约1%,至每盎司1,255.37美元。美国2月期金收高6.90美元或0.6%,报每盎司1,248.60美元。 Ÿ 期铜上涨,延续上周大跌后的修正走势。伦敦金属交易所(LME)三个月期铜收涨1%,报每吨6,729美元。期锡连跌第二日,盘中跌穿10月底触及的低位19,020美元,降至6月初来最低18,685美元。期锡收低1.9%,报18,800美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.3422 | -5.89 |

3个月美元LIBOR | 1.5735 | 1.01 |

中国10年期国债 | 3.9303 | -0.75 |

3个月SHIBOR | 4.8039 | 0.49 |

DR007 | 3.0000 | 14.00 |

Ÿ 央行周三进行700亿7天和600亿28天逆回购操作,当日有700亿逆回购到期,净投放600亿,为连续三日净投放。此外,央行就7、14、28和63天期逆回购操作需求询量。Shibor全线上扬。 Ÿ 国债期货弱势震荡,收盘基本持平。10年期债主力T1803跌0.01%,5年期债主力TF1803涨0.01%。现券收益率窄幅波动,10年国开活跃券170215收益率上行0.26bp报4.8625%,10年国债活跃券170025收益率下行0.75bp报3.93%。 Ÿ 证监会投保局、债券部相关负责人介绍,双创债属于公司债券的一个子类别,在信息披露上做特定要求,双创债发行人需结合国家产业政策对创新创业特征作专项披露。 Ÿ 新浪援引外媒称,中英两国拟启动两国债券通的可行性研究,英国财政部考虑在中国银行间债券市场发行熊猫债。中英经济对话将于12月15日至16日在北京举行。 | ||

产业

化工-维生素 |

Ÿ 最新一期(截至12月1日)饲用维生素价格报333.6,创出2011年以来近6年新高,较今年初上涨91%,较去年同期上涨79%。从具体品种看,11月全球维生素巨头巴斯夫两度发布不可抗力声明维生素A、维生素E工厂停车数周。近一个月,VA、VE价格分别上涨100%和120%。涨价潮近期开始向小品种蔓延,如维生素D3近两周涨幅近30%,2%生物素(维生素B7)本周涨幅近11%。 Ÿ 点评:维生素作为精细化工品,难以实现全产业链配套,生产易受原料及中间环节影响,环保整治带来的冲击也更加持续、深远。同时,饲用维生素行业集中度高、国内龙头企业全球产能占比大,具备较强定价权。以及在饲料生产中添加量微小,下游对价格敏感度较低,均为相关品种涨价带来支撑。圣达生物(603079)是全球最大的生物素生产商,全球市占率达30%。业内消息称,近期有生物素工厂发生安全事故。花园生物(300401)是全球最大维生素D3生产商,具备独特的产业链一体化优势。其他个股:金达威(002626)、安迪苏(600299)。 |

化工-尿素 |

Ÿ 受气头尿素开工限制影响,尿素市场供应偏紧,叠加下游复合肥补库存,近期尿素价格持续反弹。数据显示,13日山东、河南等地尿素价格继续上调,每吨涨幅在20元至40元不等。今年以来尿素市场平均涨幅近10%,相比去年同期涨幅达20%。 Ÿ 点评:数据显示,我国尿素实际产能7900万吨,其中气头产能约1800万吨。受益于行业供需格局持续改善,叠加即将到来的春耕旺季等短期利好,国内尿素市场将走出周期底部,并于2018年初出现供应缺口,尿素价格可能会大幅上涨。华鲁恒升(600426)拥有180万吨尿素产能,煤化工路线成本优势明显。阳煤化工(600691)旗下有450万吨产能,并拟收购乙二醇产能。鲁西化工(000830)也拥有部分尿素产能。湖北宜化(000422):因冬季天然气供应受限,子公司联合化工年产52万吨合成氨104万吨尿素装置于12日停产;因当地原料煤供应无法满足生产需要,子公司贵州宜化年产20万吨合成氨30万吨尿素装置于近日停产。 |

化工-地膜 |

Ÿ 日前,工业和信息化部、国家标准委、农业部联合召开强制性国家标准《聚乙烯吹塑农用地面覆盖薄膜》发布暨宣贯会。据悉,《聚乙烯吹塑农用地面覆盖薄膜》强制性国家标准规定地膜厚度不得小于0.010毫米,偏差最高不得超出0.003毫米,最低不得低于0.002毫米。上述新标将于2018年5月1日正式实施,此后不再允许生产和销售未达标的农用地膜产品。 Ÿ 点评:农膜作为第四大农业生产资料,对于促进我国特别是干旱少雨的西部地区农业发展、农民增收发挥了重要作用。农用地膜新国标的实施将提高地膜的可重复利用和可回收性,对于治理农田“白色污染”、改善农业生态环境、建设美丽乡村将发挥重要作用。新标准作为强制性标准并大力宣贯实施,是贯彻落实十九大提出的“坚持人与自然和谐共生”的基本方略,提供更多优质生态产品以满足人民日益增长的优美生态环境需要;是贯彻落实习总书记提出的“绿水青山就是金山银山”的重要指示,努力构建节约资源和保护环境的产业结构和生产方式。可以预计,未来三部门将继续联合采取多种措施,支持符合新标准要求的农用地膜产品的扩大应用。新疆天业(600075)紧跟塑料生物降解新技术前沿,与德国巴斯夫、中粮集团、中科金龙和台湾青榕等合作,生产加工并应用大田降解地膜1000多吨,成为全世界生产加工全生物降解地膜最多的厂家,在竞争激烈的地膜市场中领跑近30年。另外,天业牌地膜2016年荣获首届中国农膜行业优秀品牌。金发科技(600143)目前拥有3万吨完全生物降解塑料产能,并先后取得了欧洲EN13432、美国 ASTM D6400和澳洲AS4736生物降解认证,已成为欧洲市场第二大完全生物降解塑料原材料供应商。公司地膜用完全生物降解塑料在耐老化和周期可控技术方面均已取得较大突破。2015年新疆项目以及欧盟出口均有望实现产销量的快速增长。 |

高端制造-增材制造 |

Ÿ 工信部、发改委等十二部门日前联合印发了《增材制造产业发展行动计划(2017-2020年)》。根据计划,到2020年,增材制造产业年销售收入超过200亿元,年均增速在30%以上。关键核心技术达到国际同步发展水平,工艺装备基本满足行业应用需求,生态体系建设显著完善,在部分领域实现规模化应用,国际发展能力明显提升。计划还提出,提升增材制造专用材料质量,提升增材制造装备、核心器件及软件质量等。 Ÿ 点评:增材制造即3D打印。中国工业级3D打印受到政策扶持作用尤为明显,整个市场有望在供需两端均实现发展突破,随着工业级应用领域的不断拓展,预计未来中国工业3D打印将迎来蓬勃发展期。银邦股份(300337)2012年参与设立飞而康进入3D打印领域。南风股份(300004)子公司南方增材重点拓展核电级重型金属3D打印,并发展3D打印派生业务,构造工业级3D打印生态圈。 |

概念板块

国企改革 |

Ÿ 13日召开的国务院常务会议指出,要推进国企在落实质量第一、效益优先的要求中发挥领军作用。通过优化重组,促进国有资本向关系国家安全、国民经济命脉和国计民生的重要行业和关键领域、重点基础设施倾斜,向实体经济聚焦。推进央企股份制改革,引入社会资本实现股权多元化。对主业处于充分竞争行业和领域的商业类国企推进混合所有制改革。抓紧淘汰落后产能、处置“僵尸企业”。继续推动降杠杆、减负债。促进国企效益持续增长。 Ÿ 点评:2018年国企改革有望大规模落地铺开。“联通模式”将成为混改的一大方向。通信、铁路和民航行业非国企ROE显著高于国企ROE,产业链混改空间较大,相关公司包括烽火通信(600498)、广深铁路(601333)、中国国航(601111)等。此外,国家鼓励煤炭、电力等产业链上下游发挥产业链协同效应,相关公司包括中煤能源(601898)、华能国际(600011)等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

10:00 | 中国 | 中国11月社会消费品零售总额同比(预估为10.3%,前值为10%) 中国1-11月不含农户固定资产投资同比(预估为7.2%,前值为7.3%) 中国11月工业增加值同比(预估为6.1%,前值为6.2%) 中国1-11月工业增加值同比(预估为6.6%,前值为6.7%) |

12:30 | 日本 | 日本10月工业产值环比终值(初值为0.5%) 日本10月产能利用率环比(前值为-1.5%) |

17:00 | 欧元区 | 欧元区12月Markit制造业PMI初值(预估为59.7,前值为60.1) 欧元区12月Markit服务业PMI初值(预估为56,前值为56.2) |

20:00 | 英国 | 英国央行基准利率(预估为0.5%,现值为0.5%) |

20:45 | 欧元区 | 欧洲央行主要再融资利率(预估为0%,现值为0%) 欧洲央行边际贷款利率(预估为0.25%,现值为0.25%) 欧洲央行存款利率(预估为-0.4%,现值为-0.4%) |

21:30 | 美国 | 美国上周首次申领失业救济人数(预估为23.6万,前值为23.6万) 美国11月零售销售环比(预估为0.3%,前值为0.2%) 美国11月进口价格环比(预估为0.7%,前值为0.2%) |

22:45 | 美国 | 美国12月Markit制造业PMI初值(预估为53.9,前值为53.9) 美国12月Markit服务业PMI初值(预估为54.7,前值为54.5) |

14-18日 | 中国 | 中国11月实际使用外资金额同比(前值为5%) |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等