恒德资本投资晨讯2018-07-25

2018-07-25

投资晨讯

2018年07月25日 星期三

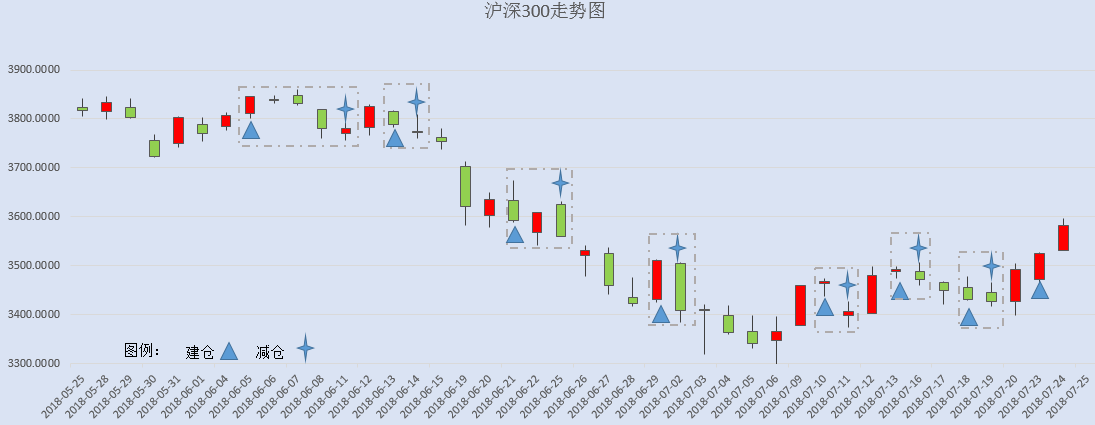

今日信号:维持持仓(于07/23给出建仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 2,905.56 | 1.61 |

深证成指 | 9,465.80 | 1.63 |

沪深300 | 3,581.71 | 1.59 |

创业板指 | 1,629.61 | 0.53 |

中证500 | 5,304.64 | 1.74 |

万得全A | 3,945.44 | 1.60 |

恒生指数 | 28,662.57 | 1.44 |

国内股市 Ÿ 周二两市继续上涨,上证综指收盘涨1.61%报2905.56点;深成指收盘涨1.63%报9465.80点;创业板涨0.53%报1629.61点,成交量继续放大。股指强势不改,继续大阳线上攻,个股也全面上涨。预计市场向上趋势有所形成,但连续大幅上涨后有望出现小幅回探,注意把握节奏,整体风险仍不大。个股操作上,建议继续保持手中的仓位等待上涨。 Ÿ 资金面显示,周二两市大单净流入资金101.21亿元。其中,1905只个股获资金净流入,1475只个股出现资金净流出,主力资金大幅买入进场。 Ÿ 香港恒生指数收盘涨1.44%,报28662.57点。国企指数涨2.26%,报10973.92点;红筹指数涨1.64%,报4314.4点。大市成交升至1077.6亿港元,前一交易日为839.5亿亿港元。中国台湾加权指数收盘涨0.44%报10995.39点,水泥建材股、电子股涨幅居前。 重要新闻 Ÿ 李克强会见日本众议长大岛理森时指出,中国将继续扩大开放,进一步放宽市场准入,欢迎包括日本在内的各国企业扩大对华合作。 Ÿ 工信部:中美贸易摩擦冲突及影响,最近很受关注;从上半年的数据和上半年我们到地方调研的情况来看,对我国工业影响还未显现出来,其影响程度到底怎么样,国内外很多研究机构都做了不少分析和研究,这个影响还需要做进一步观察。 Ÿ 财政部:1-6月国有企业利润总额17176.3亿元,同比增21.1%,国有企业营业总收入277588.6亿元,同比增10.2%,钢铁、有色、石油石化等行业利润同比大幅增长,均高于收入增幅。 Ÿ 发改委研究员:下半年物价将延续在温和区间运行,预计下半年CPI、PPI涨幅会不同程度回落,全年CPI涨幅1.8%左右,PPI涨幅3.5%左右,在政府年度预期调控目标之内;下一步关键还在于苦练内功,多措并举扩大内需,增强自身经济发展的韧性。 Ÿ 经济参考报头版刊文称,下半年保持经济稳定增长的必要性变大,对应着积极财政政策会更加积极、稳健的货币政策会松紧适度。本次政策调整优化的背后,凸显了内外部不确定因素的复杂性和严峻性,是我国基于形势变化做出的预调微调、定向调控,中国经济发展不会选择“大水漫灌”式强刺激之路。 Ÿ 中国证券报头版:市场普遍判断,日前召开的国常会释放了调控边际放松信号。观察家认为,当前,调控政策方向未变,但更加重视前瞻性和灵活性。未来,在结构性去杠杆的基本思路下,要实现有针对性地去杠杆、稳杠杆,实现稳增长,需要货币、财税、国资管理等政策综合发力。 Ÿ 财政部发文落实《关于完善国有金融资本管理的指导意见》。财政部:财政部门对相关金融机构享有参与重大决策等权利,强化国有金融资本内外部监督,严格股东资质和资本金来源审查,严格规范金融综合经营和产融结合,严禁国有金融企业凭借资金优势控制非金融企业。 Ÿ 央行营业管理部等日前发布通知,明确适用首套房贷政策的北京共有产权住房贷款最低首付比例按照政策性住房执行,不低于30%;不适用首套房贷政策的共有产权住房贷款最低首付比例参照普通住房执行,不低于60%。 Ÿ 工信部:7月1号开始取消流量“漫游费”已正式实施,预计将有7.8亿户受到优惠;年初企业提出的各种降费举措,如移动流量资费降低30%,今年一定得落地,此外还有家庭宽带、企业专线使用费降低等等,这些也要全部都完成。 Ÿ 上海市发布推进健康服务业高质量发展加快建设一流医学中心城市的若干意见,从总体要求、重点领域、市场体系、政策支持四方面提出50条要求,并将重点聚焦健康医疗、健康服务和健康保险三大领域。 Ÿ 工信部:上半年坚定不移化解过剩产能有力推进产业发展提质增效,钢铁行业2015年盈亏相抵实现利润仅为526亿元,亏损企业亏损额高达1398亿元,今年前5个月其利润达到1526亿元,同比增长1.15倍,水泥、平板玻璃以及化工等行业生产经营状况都得到明显改善。 Ÿ 上市公司重要公告 Ÿ 中国石化预计上半年净利润同比增长50%左右;海航投资、汇金科技复牌并继续推进重大资产重组;广东鸿图、太空智造、深圳惠程、冀中能源、西部证券、泛海控股等迎来增持利好;睿康股份终止重组;陕国投A完成配股并复牌;凯瑞德股东任飞股票被强平,公司已无实控人;日月股份两股东拟合计减持不超6%股份;正业科技控股股东协议转让公司5.1%股份;红宇新材、南京新百等拟遭减持;花园生物董事长敏感期违规增持109万股;嘉化能源已回购公司3.01%股份;山东黄金重新向香港联交所递交H股上市申请;易联众与蚂蚁金服在疫苗溯源的合作尚处技术方案的规划设计阶段。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,241.94 | 0.79 |

纳斯达克指数 | 7,840.77 | -0.01 |

标普500 | 2,820.40 | 0.48 |

日经225 | 22,510.48 | 0.51 |

富时100 | 7,709.05 | 0.70 |

德国DAX | 12,689.39 | 1.12 |

国际要闻 | ||

Ÿ 美国总统特朗普周二称,将提供高达120亿美元以帮助美国农户挺过美国与中国、欧盟和其他国家不断加剧的贸易战,这明确暗示特朗普已下定决心继续选用关税作为应对冲突的武器。特朗普重申他对关税的支持,并承诺最终来看,“农户将成为最大的受益者。”这项消息提振了农业设备类股,因预期农户将有更多资金可用于拖拉机等农场装备方面。大豆期货闻讯上涨1.2%,并触及两周高位,因交易商预期农业援助将改善需求,减少当前的供应过剩。 Ÿ IMF在年度报告中警告称,全球贸易失衡几乎没有显现减少迹象,该趋势可能会加剧紧张局势并抑制经济增长。从中期看,持续的经常账户赤字可能会限制全球经济增长,导致“急剧且具破坏性的货币和资产价格调整”。 Ÿ 美俄峰会引发的不满继续发酵,两位美国参议员拟推新法案加强对俄制裁,主要针对俄罗斯的主权债以及该国的能源和金融部门。 Ÿ 英国脱欧白皮书:将继续就爱尔兰边境问题进行讨论;预计过渡期结束后立即落实贸易协定;英国可能需要向欧盟提供额外资金;将推进服务业的进一步自由化。英国脱欧事务大臣拉布:已经同欧盟就80%的脱欧协定达成一致;英国脱欧过渡期是有限的。 Ÿ 华尔街日报:日本央行可能会在下周的政策会议上维持现有货币政策的框架不变,尽管其面临银行的抱怨;官员们正在对一些微调举措进行研究,比如提高10年期国债零收益率目标的灵活性,但由于通胀疲软,不会导致根本性的政策转变。 Ÿ 南非总统拉马福萨周二表示,中国国家主席习近平已经承诺向南非投资147亿美元。习近平称,中国将采取积极措施扩大自南非的进口,以支持南非的发展。这项消息推动南非兰特上涨1%。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 94.60 | -0.04 |

美元/人民币 | 6.8041 | 0.27 |

欧元/美元 | 1.1684 | -0.07 |

英镑/美元 | 1.3144 | 0.33 |

美元/日元 | 111.21 | -0.21 |

Ÿ 美元/在岸人民币夜盘上涨0.27%,报6.8041元。人民币兑美元中间价调贬298个基点,报6.7891,为去年7月11日以来新低。 Ÿ 外管局:将严厉打击虚假、欺骗性交易和非法套利等资金“脱实向虚”行为,严厉打击地下钱庄、非法外汇交易平台等违法违规活动,保持健康良性的外汇市场秩序,维护国家经济金融安全。 Ÿ 美元指数跌0.04%,报94.5978,市场在等待周五的美国GDP数据。英镑上涨,因首相特雷莎梅将领导退欧谈判。欧元兑美元跌0.07%,报1.1684;美元兑日元跌0.21%,报111.205;英镑兑美元涨0.33%,报1.3144;美元兑离岸人民币涨0.08%,报6.811,继续刷新一年来新高。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 68.52 | 0.90 |

COMEX黄金 | 1225.5 | -0.01 |

COMEX白银 | 15.480 | 0.40 |

LME铜 | 6295.0 | 2.70 |

LME铝 | 2084.5 | 0.70 |

螺纹钢 | 4070.0 | -0.07 |

Ÿ 国内商品期货夜盘多数上涨,焦煤涨逾3%。焦煤、焦炭分别收涨3.42%、1.69%,动力煤收跌0.13%。铁矿石收涨0.74%。豆油、菜油、棕榈油分别收涨0.47%、0.40%、0.50%。豆粕、菜粕、大豆分别收涨0.73%、0.92%、0.49%。 Ÿ 油价上涨,因市场将焦点转向中国需求增加的可能性,注意力从中国与美国的贸易紧张局势转移开。布兰特原油收高0.38美元,报每桶73.44美元,日高见74美元。美国原油收涨0.63美元,或近1%,报每桶68.52美元,日高见69.05美元。 Ÿ 金价变动不大,美元下跌,市场观察人士等待周五将出炉的美国经济增长数据。现货金收报每盎司1,224.15美元。美国8月期金收跌0.10美元或0.01%,报每盎司1,225.50美元。 Ÿ 期铝触及两周高位,因预期针对俄铝的制裁将被取消,基金削减铝空头头寸,市场还在消化中国供应下降的预期。指标LME期铝收涨0.7%,报每吨2,084.5美元。期铜收涨2.7%,报每吨6,295美元,稍早触及6,328美元,追平7月11日高位。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9500 | -1.00 |

3个月美元LIBOR | 2.3416 | -0.55 |

中国10年期国债 | 3.5615 | 4.29 |

3个月SHIBOR | 3.4750 | -2.80 |

DR007 | 2.4500 | -25.00 |

Ÿ 央行周二不开展公开市场操作,当日有700亿元逆回购到期,净回笼700亿元。周一央行进行5020亿元MLF操作,为MLF创设以来规模最大的一次操作。资金面延续宽松,Shibor全线下跌,7天Shibor跌0.3bp报2.6550%。 Ÿ 国债期货大幅收跌,10年期债主力T1809跌0.37%,创近一个月新低,5年期债主力TF1809跌0.19%;现券收益率大幅上行6-7bp。国常会释放全面宽松信号,经济基本面预期改善,风险偏好提升,期债现券承压。 | ||

产业

基本金属-钼 |

Ÿ 在钼精矿供应紧张推动下,国内钼市呈现全线涨价态势,钼产品延续货紧价涨趋势。数据显示,24日钼铁价格上涨2000元/吨,钼糈矿调涨20元/吨度,氧化钼涨40元/吨度。国际市场方面,钼价也继续上调,氧化钼经销报价上调至11.7-11.85美元/磅钼,欧洲钼铁报价上调至28.0-28.2美元/千克钼。 Ÿ 点评:国内大型钢厂钼铁招标价格跟进,大部分工厂原料补仓困难,货源紧缺。随着钼原料价格持续上涨,导致下游钼化工市场纷纷涨价,厂商对外报价普遍有所上调。金钼股份(601958)、洛阳钼业(603993)为钼制品产品龙头。 |

电子元器件-铝电解电容 |

Ÿ 由于铝等原材料价格的上涨,铝电解电容器巨头尼吉康宣布对电解电容价格作出调整, 各型号产品价格调涨幅度7%-10%,从8月1日起开始执行。 Ÿ 点评:铝电解电容器占据了30%的电容器市场份额,广泛应用在消费性电子、工业、通信等领域。铝电解电容器上游原材料铝箔受环保压力,部分小厂商遭淘汰出局,造成供不应求,价格上涨。另外,陶瓷电容涨价后,对铝电容的需求增加,价格补涨趋势确立。艾华集团(603989)是我国及全球铝电解电容器龙头企业。江海股份(002484)主营铝电解电容器系列产品及其主要的原材料化成箔。其他关注:振华科技(000733)、华锋股份(002806)。 |

化工-醋酸 |

Ÿ 7月24日,醋酸部分厂商价格重新上调,其中河南龙宇上调150元/吨至4200元/吨,河南顺达上调100元/吨至4050元/吨,河北英都上调50元/吨至4250元/吨。 Ÿ 点评:近期国电英力特30万吨进行检修,塞拉尼斯120万吨低负荷运行,行业开工率一周以内下行16%至76%,行业检修依然常态化。当前醋酸社会库存仅为6.39天,随着醋酸需求转好,开工下行,预计醋酸库存有望下降。华谊集团(600623)拥有醋酸产能130万吨,中报业绩预增同比超两倍。醋化股份(603968)国内生产醋酸衍生物规模最大、品种最全的综合性化工公司。 |

半导体 |

Ÿ 据台湾媒体报道,随着半导体市场进入传统旺季,金氧半场效晶体管(MOSFET)市场供给缺口持续扩大,第三季价格已顺利调涨约1成。中兴通讯重启运营后,带动大陆厂全面释出MOSFET急单,甚至有传出部分下游厂商愿意再加价2成大举扫货。 Ÿ 点评:MOSFET广泛用于3C、汽车电子等领域。IDM大厂去年以来没有扩增MOSFET产能,而家电、无线充电等需求持续释放且将迎来旺季。预计MOSFET缺货情况将延续到明年,价格将逐季调涨。相关公司主要有士兰微(600460)、捷捷微电(300623)、富满电子(300671)、扬杰科技(300373)、华微电子(600360)等。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:30 | 澳洲 | 澳大利亚第二季度消费价格环比(预估为0.5%,前值为0.4%) |

10:00 | 中国 | 彭博7月中国调查 |

16:00 | 欧元区 | 欧元区6月货币供应M3同比(预估为4%,前值为4%) |

16:00 | 德国 | 德国7月Ifo企业信心指数(预估为101.5,前值为101.8) |

19:00 | 美国 | 美国上周MBA抵押贷款申请指数环比(前值为-2.5%) |

22:00 | 美国 | 美国6月新建住宅销量年率(预估为66.8万套,前值为68.9万套) |

25日 | 美国 | 美国国际贸易委员会就对160亿美元中国进口商品加征关税举行听证会 美国总统特朗普与欧盟委员会主席容克会谈贸易问题 |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等