恒德资本投资晨讯2019-09-30

2019-09-30

投资晨讯

2019年09月30日 星期一

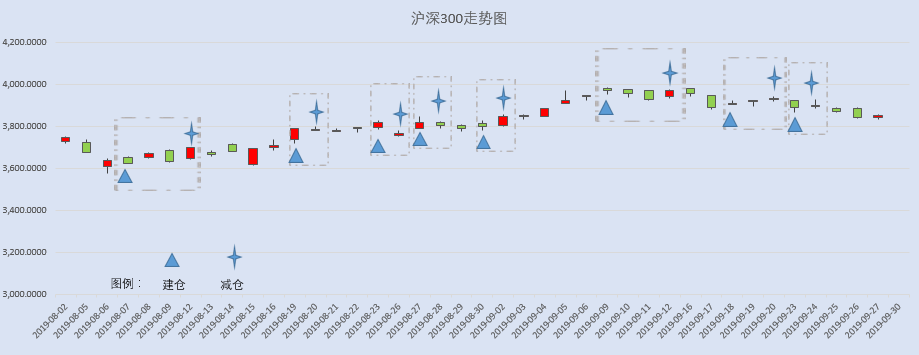

今日信号: 维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,932.17 | 0.11 | ||

深证成指 | 9,548.96 | 0.89 | ||

沪深300 | 3,852.65 | 0.30 | ||

创业板指 | 1,647.53 | 1.46 | ||

中证500 | 5,005.63 | 0.71 | ||

万得全A | 4,085.89 | 0.53 | ||

恒生指数 | 25,954.8 | -0.33 | ||

国内股市 Ÿ 上证指数收涨0.11%,报收2932.17点;深成指涨0.89%,报收9548.96点;创业板指涨1.46%,报收1647.53点。万得全A涨0.53%,两市成交额3977亿元,较前一交易日缩小近1300亿元。北向资金小幅净流入3.18亿元。上周上证指数下跌2.47%,深证成指下跌3.36%,创业板指下跌3.37%。 Ÿ 资金面显示,上周五两市大单净流出资金91.37亿元。其中,1391只个股获资金净流入,2256只个股出现资金净流出,主力资金流出态势逐渐减弱。 Ÿ 香港恒生指数收盘跌0.33%报25954.81点,周跌1.82%;恒生国企指数跌0.62%,周跌2.19%;红筹指数跌0.62%,周跌2.95%。全日大市成交531.06亿港元,前一交易日为703.25亿港元。中国台湾加权指数收盘跌0.39%,报10829.68点,周跌0.92%。 重要新闻 Ÿ 国务院金融委召开第八次会议,研究深化金融体制改革、增强金融服务实体经济能力等问题,部署下一步重点工作。会议指出,当前我国经济运行总体平稳,增长动力加快转换,金融风险趋于收敛。金融体系要切实深化金融供给侧结构性改革,继续实施好稳健货币政策,加大逆周期调节力度,保持流动性合理充裕和社会融资规模合理增长。 Ÿ 商务部:国务院副总理刘鹤将于国庆节后一周率团赴美举行第13轮中美经贸高级别磋商;将推动稳外贸政策尽快落地、早见成效;将会同有关部门加快探索建设海南自贸港进程;今年已有250多家世界500强和行业的龙头企业参展第二届进博会;有信心、有能力保障肉类市场的供应,保持猪肉价格的基本稳定;RCEP谈判步伐在加快,在市场准入方面取得很大进展。 Ÿ 央行货币政策委员会召开三季度例会,指出当前我国主要宏观经济指标保持在合理区间,经济增长保持韧性,增长动力持续转换;要创新和完善宏观调控,加大逆周期调节力度,加强宏观政策协调,形成合力;稳健的货币政策要松紧适度,把好货币供给总闸门,不搞“大水漫灌”,保持广义货币M2和社会融资规模增速与国内生产总值名义增速相匹配,保持物价水平总体稳定。 Ÿ 中国8月规模以上工业企业利润总额5177.9亿元,同比下降2.0%,7月为同比增长2.6%;1-8月,全国规模以上工业企业实现利润总额40163.5亿元,同比下降1.7%。 Ÿ 商务部:1-8月,我国服务贸易总额达到35720.8亿元,同比增长3%;其中,出口12645.6亿元,增长9.7%;进口23075.2亿元,下降0.3%;服务出口增速进一步提高,服务贸易逆差减小,知识密集型服务贸易表现突出。 Ÿ 国资划转社保改革“加速冲刺”。财政部、人社部、国资委联合召开全国划转部分国有资本充实社保基金工作任务部署会。财政部长刘昆介绍,将研究制定划转国有资本运作管理办法、中央财政对收缴资金的具体使用办法等配套办法。 Ÿ 国务院新闻办公室发布《新时代的中国与世界》白皮书,中国坚持合作共赢、共同发展,坚持维护和推动经济全球化,积极发展全球伙伴关系,推动共建“一带一路”高质量发展,积极参与引领全球治理体系改革和建设,始终做世界和平的建设者、全球发展的贡献者、国际秩序的维护者。 Ÿ 深交所修订ETF实施细则,优化深市ETF交易结算模式,ETF份额交收时间由T+1日提前至T日;调整跨市场股票ETF申赎模式,实现当日申购的ETF份额当日即可卖出,当日赎回所获的股票当日即可卖出;支持粤港澳大湾区、地方国企改革等ETF产品发展,推出首批商品期货ETF,积极推动开发跨银行间市场债券ETF、原油ETF等创新品种。 Ÿ 工信部就《关于促进网络安全产业发展的指导意见》公开征求意见,拟到2025年网络安全产业规模超过2000亿元。将重点围绕工业互联网、车联网、物联网新型应用场景,建设网络安全测试验证、培训演练、设备安全检测等共性基础平台。支持构建基于商用密码、指纹识别、人脸识别等技术的网络身份认证体系。 Ÿ 商务部:美国国际贸易委员会(ITC)决定对半导体设备及其下游产品发起两起337调查,中国TCL集团、海信集团、联想集团和One Plus等企业涉案。 Ÿ 上海、江苏、浙江、安徽等三省一市种子管理部门签订《长三角地区种业一体化战略合作框架协议》。根据协议,三省一市将在推进品种创新与协作攻关、推进品种管理数据共享、推进农作物新品种协同推广、推进农作物良种繁育和供应联合保障、打造规范有序合作竞争的种业发展环境、建立长三角种业发展工作协调机制等多个方面开展合作。 Ÿ 武汉计划投资近300亿元推动工业智能化改造,并计划从今年起,每年分行业、分领域打造10家智能化灯塔车间、30家左右典型示范项目,实施有针对性的智能化改造提升。 Ÿ 苏宁易购正式完成对家乐福中国股权收购,苏宁控股集团董事长张近东表示,将推进店面形态优化,加快新型互联网门店拓展,未来五年内的目标是开设300家家乐福门店,要争取实现对沃尔玛的赶超。 上市公司重要公告 Ÿ 上市公司重要公告:*ST刚泰24.55%股份被司法划转至汇通基金;东方锆业第一大股东拟溢价转让15.66%股份;苏宁金服完成百亿融资,苏宁易购料获投资收益约158亿元;獐子岛终止重大资产出售;一汽夏利拟与南京博郡新能源汽车成立合资公司,构成重组;*ST金泰拟收购大股东旗下金达药化,或构成重组;汤臣倍健与杜邦战略合作;中色股份拟收购港股中国有色矿业74.52%股权;众应互联终止与瀚德金融资产置换事项;*ST步森实控人变更为王春江;科创板光峰科技发布股票激励计划。武汉中商向证监会申请中止居然之家“借壳”事项审查;恒华科技:国务院国资委将成实控人;ST双环控股股东拟重组,实控人或变更;中国重汽实控人拟变更为山东省国资委;海南海药:国务院国资委原则同意医药控股间接受让公司总体方案;三泰控股拟1.5亿-2亿元回购股份;传化智联引入工银投资对传化物流;众生药业:东莞金控股权投资基金有意获取公司股票;金徽酒澄清:与华为合作不涉及白酒产品销售;亿通科技拟收购华网信息100%股权;英飞特拟遭减持不超9.3%股份;青山纸业拟遭清仓减持11.46%股份;中远海能子公司被美国列入特别指认国民和被禁阻者名单。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 26,820.25 | -0.26 | ||

纳斯达克指数 | 7,939.630 | -1.13 | ||

标普500 | 2,961.790 | -0.53 | ||

日经225 | 21,878.90 | -0.77 | ||

富时100 | 7,426.210 | 1.02 | ||

德国DAX | 12,380.94 | 0.75 | ||

国际要闻 | ||||

Ÿ 美国三大股指集体收跌,道指跌约70点,纳指跌超1%。微软、雪佛龙均跌1.3%,领跌道指。科技股普跌,美光科技(MU.O)大跌逾11%,第四财季净利润同比大幅下滑。截至收盘,道指跌0.26%报26820.25点,标普500指数跌0.53%报2961.79点,纳指跌1.13%报7939.63点。上周美三大股指连跌两周,道指跌0.43%,纳指跌2.19%,创8月2日以来最大周跌幅;标普500指数跌1.01%。 Ÿ 中概股多数收低,阿里巴巴跌5.09%,京东跌5.95%,百度跌3.67%;蔚来汽车跌11.73%,虎牙直播跌9.44%,欢聚时代跌6.66%,网易跌4.63%,拼多多跌4.2%,微博跌3.11%;搜房网涨6.7%。 Ÿ 欧股集体上涨,德国DAX指数涨0.75%报12380.94点,周跌0.7%;法国CAC40指数涨0.36%报5640.58点,周跌0.88%;英国富时100指数涨1.02%报7426.21点,周涨1.11%。 Ÿ 美联储哈克:通胀有望达到2%的目标,预计2019年GDP增速“略高于2%”;美联储储备可能正在接近其适当水平,或需要较预期提前恢复资产负债表的有机增长;上周没有支持降息;资产负债表的有机增长并非货币政策工具;认为美联储利率十分接近中性水平。 Ÿ 欧洲央行首席经济学家连恩:若有必要欧洲央行可以在利率方面采取更多行动;预计TLTRO会在一段时间内占据重要地位;基本通胀机制仍然和往常一样。 Ÿ 英国央行委员桑德斯:即使能达成脱欧协议,英国可能仍需要降息;全球经济面临的风险偏向负面,如果全球经济增长继续令人失望,长期的英国脱欧不确定性可能导致更宽松的政策。 Ÿ 日本8月向韩国出口的“氟化氢”数量和金额均为零,从统计上证实了日本7月启动出口管制强化措施造成的影响。 Ÿ 美国8月耐用品订单初值环比增0.2%,连续3个月增长,预期减1%,前值增2%;扣除运输的耐用品订单初值环比增0.5%,预期增0.2%,前值减0.4%;扣除国防的耐用品订单初值环比减0.6%,前值增1.3%。 Ÿ 欧元区9月经济景气指数为101.7,预期103,前值103.1。欧元区9月消费者信心指数终值为-6.5,预期-6.8,初值-6.5。 Ÿ 韩国企划财政部发布数据显示,今年第二季度,韩国对外直接投资同比增加13.3%,环比增加6.3%,为150.1亿美元,创下1981年开始进行相关统计以来的最高值。 Ÿ 法国9月CPI环比降0.3%,预期降0.2%,前值升0.5%;同比升0.9%,预期升1.0%,前值升1.0%。法国8月PPI环比持平,前值升0.4%;同比降0.7%,前值持平。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 99.112 | -0.09 | ||

美元/人民币 | 7.1225 | -0.12 | ||

欧元/美元 | 1.0940 | 0.18 | ||

英镑/美元 | 1.2290 | -0.26 | ||

美元/日元 | 107.96 | 0.12 | ||

Ÿ 美元/在岸人民币夜盘下跌0.12%,报7.1225元。离岸人民币兑美元跌133个基点报7.1375。人民币兑美元中间价调贬2个基点,报7.0731,上周累计调升1个基点。 Ÿ 美元指数跌0.09%报99.1167,上周涨0.65%,连涨两周。非美货币涨跌不一,欧元兑美元涨0.18%报1.094,英镑兑美元跌0.26%报1.229,澳元兑美元涨0.27%报0.6766,美元兑日元涨0.12%报107.96。 Ÿ 外管局:上半年我国国际收支保持基本平衡,上半年顺差882亿美元,与GDP之比为1.3%;预计全年经常账户差额仍将处于合理区间,境外资本投资我国的意愿较强,跨境资本流动平稳运行具备市场基础。 Ÿ SWIFT:截至2019年8月,人民币在全球支付货币中的份额为2.22%;伦敦在人民币离岸外汇交易中扮演领头羊角色,7月在全球人民币离岸外汇交易的份额为33.79%,居世界头把交椅。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 56.180 | -0.41 | ||

COMEX黄金 | 1,503.3 | -0.79 | ||

COMEX白银 | 17.590 | -1.80 | ||

LME铜 | 5,762.0 | 0.70 | ||

LME铝 | 1,741.0 | 0.23 | ||

Ÿ 国内商品期货夜盘涨跌互现,焦炭夜盘收涨1.36%,焦煤收涨1.33%,动力煤收涨0.03%。 螺纹期货收涨1.49%,热卷收涨1.16%;铁矿石期货收涨2.66%。橡胶、沥青分别收跌0.13%、0.56%。 Ÿ WTI原油期货收跌0.41%报56.18美元/桶,周跌3.29%,创7月以来最大单周跌幅。布伦特原油期货收跌0.91%,报61.18美元/桶,周跌3.2%。沙特阿美的日产量已回升至980万桶,与受袭击前大致相同。 Ÿ COMEX黄金期货收跌0.79%报1503.3美元/盎司,周跌0.78%;COMEX白银期货收跌1.8%报17.59美元/盎司,周跌1.45%。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨0.7%报5762美元/吨,LME期锌涨0.33%报2309.5美元/吨,LME期镍收平报17210美元/吨,LME期铝涨0.23%报1741美元/吨,LME期锡跌0.86%报16160美元/吨,LME期铅跌0.81%报2076美元/吨。 Ÿ 中国石油公告称,在鄂尔多斯盆地新增石油探明地质储量3.58亿吨,预测地质储量6.93亿吨,这意味着发现10亿吨级的庆城大油田。在四川盆地新增探明页岩气地质储量7409.71亿立方米。 Ÿ 农业农村部部长韩长赋:今年夏粮和早稻已经丰收,夏粮是增产的,秋粮面积和去年基本持平,大部长势良好,有望第5年稳定在1.3万亿斤以上。 Ÿ 中钢协:8月份,全国生产生铁7117万吨,同比增长7.08%;生产粗钢8725万吨,同比增长9.29%;生产钢材10639万吨,同比增长9.80%。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.6850 | -1.40 | ||

3个月美元LIBOR | 2.0986 | -0.57 | ||

中国10年期国债 | 3.1500 | 1.00 | ||

3个月SHIBOR | 2.7270 | 0.10 | ||

DR007 | 2.7470 | 36.3 | ||

Ÿ 央行公开市场周五开展300亿元14天期逆回购操作,当日有400亿元逆回购到期,及1000亿元国库现金定存到期。本周公开市场有1500亿元逆回购到期,无国库现金定存到期,假期到期资金顺延至节后10月8日。资金面延续宽裕,Shibor多数下行,隔夜品种下行32.4bp报1.313%,创7月5日以来新低;7天期上行1.3bp报2.59%。 Ÿ 国债期货全线收低,10年期主力合约跌0.21%,5年期主力合约跌0.13%,2年期主力合约跌0.04%。主要利率债收益率上行约1bp,成交偏清淡。尽管资金面偏宽裕,但9月经济数据或有改观,短期市场面临较大不确定性。 Ÿ 美债收益率全线走低,3月期美债收益率跌2.6个基点报1.792%,2年期美债收益率跌2.7个基点报1.644%,3年期美债收益率跌1.9个基点报1.581%,5年期美债收益率跌1.8个基点报1.567%,10年期美债收益率跌1.4个基点报1.685%。 Ÿ 外管局:截至6月末我国全口径外债余额为19980亿美元;二季度,我国全口径外债增量七成以上由非居民购买境内人民币债券推动,且非居民中主要以央行等中长期投资者为主,由此带来外债结构持续优化;我国外债主要指标均在国际公认的安全线以内,外债风险总体可控。 Ÿ 财政部公告称,将于10月11日招标发行100亿元182天期记账式贴现国债,10月14日开始计息,招标结束至10月14日进行分销,10月16日起上市交易。 Ÿ 外汇富时罗素:暂不将中国债券纳入富时全球政府债券指数,将在2020年3月进行中期评估后发布更进一步的信息。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 8,055.93 | -1.99 | ||

以太坊 | 169.430 | -2.22 | ||

瑞波币 | 0.23930 | -0.95 | ||

恒星币 | 0.05807 | 0.59 | ||

莱特币 | 53.9907 | -2.18 | ||

产业

健康产业 |

Ÿ 发改委印发《促进健康产业高质量发展行动纲要(2019-2022年)》。到2022年,基本形成内涵丰富、结构合理的健康产业体系,优质医疗健康资源覆盖范围进一步扩大,健康产业融合度和协同性进一步增强,健康产业科技竞争力进一步提升,人才数量和质量达到更高水平,形成若干有较强影响力的健康产业集群,为健康产业成为重要的国民经济支柱性产业奠定坚实基础。为此,将围绕重点领域和关键环节实施10项重大工程,包括优质医疗健康资源扩容工程、“互联网+医疗健康”提升工程、中医药健康服务提质工程、健康服务跨界融合工程、健康产业科技创新工程、健康产业集聚发展工程等。 Ÿ 点评:卫宁健康(300253)、思创医惠(300078)、创业慧康(300451)、景峰医药(000908)、乐普医疗(300003)、鱼跃医疗(002223)等相关公司有望迎来机遇。 |

网络安全产业 |

Ÿ 工信部27日就《关于促进网络安全产业发展的指导意见》公开征求意见。提出到2025年,培育形成一批年营收超过20亿元的网络安全企业,形成若干具有国际竞争力的网络安全骨干企业,网络安全产业规模超过2000亿元。参考中国信息通信研究院数据,2018年我国网络安全行业市场整体规模仅为511亿元,2025年2000亿的规模目标对应复合年均增长率接近22%。全国人大、网信办、公安部等监管机构和牵头单位今年陆续在等级保护、网络空间治理、密码应用等领域制定并出台了一系列的法律法规与行业条例,网络安全行业有望迎来基本面改善与政策面催化的双重边际变化。 Ÿ 点评:启明星辰(002439)是信息安全行业综合性龙头,工控安全与云安全业务为公司注入新动力。中孚信息(300659)上半年安全保密产品业务收入同比增长94.69%,并通过收购剑通信息,进一步拓展公共安全市场。其他公司:格尔软件(603232)、数字认证(300579)、卫士通(002268)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本8月零售销售同比(预估为0.7%,前值为-2%) 日本8月工业产值环比初值(预估为-0.5%,前值为1.3%) |

09:00 | 澳大利亚 | 澳大利亚9月墨尔本研究所通胀指数环比(前值为0%) |

09:00 | 中国 | 中国9月制造业PMI(预估为49.6,前值为49.5) 中国9月非制造业PMI(预估为53.9,前值为53.8) |

09:30 | 澳大利亚 | 澳大利亚8月私营部门信贷环比(预估为0.3%,前值为0.2%) |

09:45 | 中国 | 中国9月财新制造业PMI(预估为50.2,前值为50.4) |

14:00 | 德国 | 德国8月零售销售环比(预估为0.5%,前值为-1.6%) |

15:55 | 德国 | 德国9月失业人数环比增减(预估为5.0k,前值为4.0k) 德国9月失业率(预估为5%,前值为5%) |

16:30 | 美国 | 英国第二季度GDP环比终值(预估为-0.2%,初值为-0.2%) 英国8月住房贷款批准数(预估为6.65万,前值为6.73万) |

17:00 | 欧元区 | 欧元区8月失业率(预估为7.5%,前值为7.5%) |

20:30 | 加拿大 | 加拿大8月工业生产价格环比(预估为-0.5%,前值为-0.3%) |

今日以色列休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等