恒德资本投资晨讯2020-07-22

2020-07-22

投资晨讯

2020年07月22日 星期三

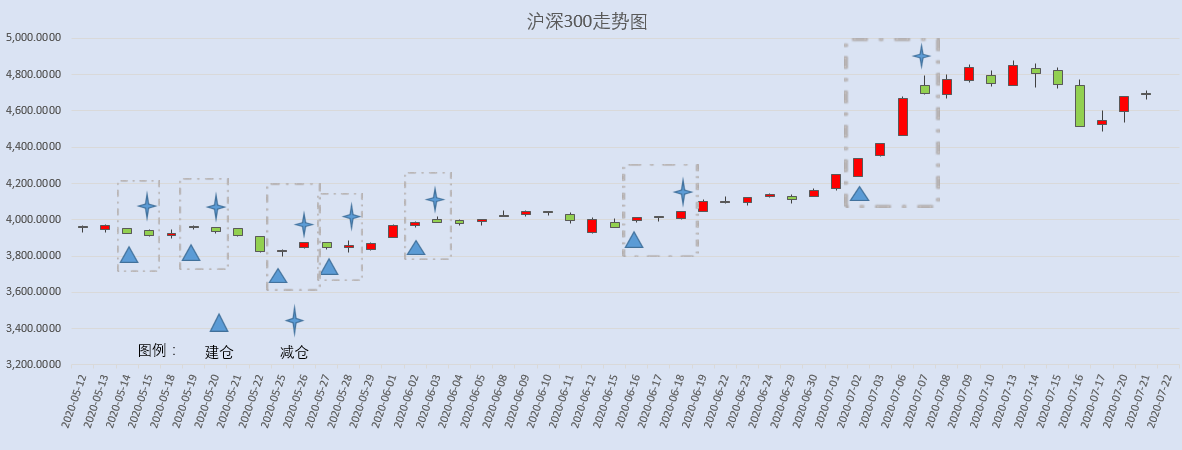

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,320.89 | 0.20 | ||

深证成指 | 13,536.2 | 0.65 | ||

沪深300 | 4,691.04 | 0.23 | ||

创业板指 | 2,736.51 | 1.45 | ||

中证500 | 6,563.32 | 0.56 | ||

万得全A | 5,195.85 | 0.41 | ||

恒生指数 | 25,635.7 | 2.31 | ||

国内股市 Ÿ A股全天震荡,蚂蚁集团官宣上市带动概念股掀起涨停潮,券商、保险、环保等板块均出现回调。上证指数收涨0.2%报3320.89点,深证成指涨0.65%报13536.17点,创业板指涨1.45%报2736.51点,万得全A涨0.41%。两市成交额连续14日突破万亿。 Ÿ 周二两市大单净流出资金402.45亿元。其中,1217只个股获资金净流入,2654只个股出现资金净流出,主力资金再现大幅净流出。 Ÿ 港股高开高走,恒生指数收涨2.31%报25635.66点,恒生国企指数涨1.46%;大市成交增至1617.1亿港元。恒生科技指数推出在即,重磅科技股全线大涨,腾讯涨近8%,港交所涨9.8%创新高。阿里系全线走高,阿里巴巴涨7.3%,阿里健康涨13.8%。中国台湾加权指数收盘涨1.84%,报12399.09点。 重要新闻 Ÿ 国家领导人主持召开企业家座谈会强调,要千方百计把市场主体保护好,激发市场主体活力,弘扬企业家精神。实施好更加积极有为的财政政策、更加稳健灵活的货币政策,增强宏观政策的针对性和时效性,继续减税降费、减租降息,确保各项纾困措施直达基层、直接惠及市场主体。大力推动科技创新,加快关键核心技术攻关,打造未来发展新优势。 Ÿ 国务院副总理刘鹤听取中科院有关情况汇报,并要求国务院办公厅、科技部、中科院等单位成立专项工作组,赴中科院合肥物质科学研究院,就其下属研究所职工离职事件展开深入调研。 Ÿ 国务院办公厅进一步优化营商环境:完善对新业态包容审慎监管,坚决清理各类不合理管理措施,将符合条件的互联网医疗服务纳入医保报销范围;简化企业生产经营审批和条件,包括清理教育、医疗、体育等领域不合理准入条件;优化外资外贸环境,包括减少外资外贸企业投资经营限制等;降低就业创业门槛。 Ÿ 第七次中法高级别经济财金对话举行,共达成42项合作成果。其中包括:继续推动两国企业和金融机构开展第三方市场合作;鼓励各国企业按照市场化原则和安全原则参与5G网络的建设。 Ÿ 人社部:今年三项社会保险总减费将达到1.9万亿元,力度和规模空前;截至6月底,全国企业养老保险基金累计结余4.77万亿元,预计到年底还能保持3.8万亿元以上的结余,减免社保费不会影响确保养老金的按时足额发放,减免养老保险费不会影响今年的养老金调整。 Ÿ 人社部:将全面落实完善减负稳岗扩就业举措,加大对自主创业、灵活就业支持力度,部署实施高校毕业生、农民工等重点群体就业创业推进行动、专项就业服务等活动,努力确保全年就业目标完成。 Ÿ 工信部:上半年,电信业务收入增速稳步提升,累计完成6927亿元,同比增长3.2%。 Ÿ 乘联会:上半年乘用车批售销量766.7万辆,同比下降22.9%;零售销量770.9万辆,同比下降22.5%;综合考虑宏观经济、产业政策和市场环境等多方面因素后,预计2020年乘用车市场同比下降11%。 Ÿ 深圳市商务局将于8月份在全市启动“以旧换新”汽车购置奖励项目:销售车辆必须是国六以上排放标准小汽车或新能源汽车;销售车辆必须是新车。 Ÿ 深圳发文加快推进新型基础设施建设,拟建设成为全球领先的5G之都。深圳市区两级联动谋划梳理首批新基建项目95个,总投资4119亿元,预计本年度可形成投资1006亿元。 上市公司重要公告 Ÿ 今创集团、碳元科技回应被美国列入实体清单;上交所向康美药业及时任实控人马兴田等多名高管给予纪律处分;上交所对*ST贵人及有关责任人予以监管关注;金雷股份:上半年净利润同比增122%;永高股份:上半年净利润同比增约四成;华荣股份:上半年净利预增45%-55%;亿纬锂能:子公司收到华晨宝马供应商定点信;江淮汽车:公司和大众中国投资拟向江淮大众进行增资;纳思达:拟收购奔图电子100%股权,预计构成重大资产重组;紫光学大:拟定增募资不超过11亿元,用于OMO在线教育平台建设等项目;多喜爱:拟筹划对子公司以债转股方式进行增资,可减少10亿元负债;新洋丰:终止此前2亿-4亿元回购方案,拟重新推出3亿-6亿元回购计划;易明医药、南卫股份、神宇股份等遭减持。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 26,840.40 | 0.60 | ||

纳斯达克指数 | 10,680.36 | -0.81 | ||

标普500 | 3,257.300 | 0.17 | ||

日经225 | 22,884.22 | 0.73 | ||

富时100 | 6,269.730 | 0.13 | ||

德国DAX | 13,171.83 | 0.96 | ||

国际要闻 | ||||

Ÿ 美国三大股指涨跌不一,道指收涨约160点,纳指跌0.81%,标普500指数涨0.17%。能源股大涨,雪佛龙涨超7%,埃克森美孚涨超5%,纷纷领涨道指。科技股普跌,苹果跌超1%,特斯拉跌超4%。截至收盘,道指涨0.6%报26840.4点,标普500涨0.17%报3257.3点,纳指跌0.81%报10680.36点。 Ÿ 热门中概股涨跌不一,阿里巴巴涨1.1%,京东跌1.25%,百度涨0.7%;500彩票网涨17.12%,乐居涨11.92%,有道涨10.43%,趣店涨8.84%,搜狗涨8.08%;信而富跌17.96%,金融界跌10.39%,微美全息跌10.07%,拼多多跌2.65%。 Ÿ 欧股集体上涨,德国DAX指数涨0.96%报13171.83点,法国CAC40指数涨0.22%报5104.28点,英国富时100指数涨0.13%报6269.73点。 Ÿ 欧盟领导人就经济救助方案达成共识:将设立总额7500亿欧元的恢复基金,其中3900亿欧元作为无偿拨款,另3600亿欧元作为贷款,用于资助成员国疫后重建。 Ÿ 阿根廷三大债权人组织联合拒绝阿根廷政府所提出的最新债务重组方案,并向阿根廷提出修改后的反提案。阿根廷总统费尔南德斯表示,政府此前的最终提案已经是最好方案,阿根廷很难再做出更大牺牲。 Ÿ 澳洲联储会议纪要:货币政策运作“大体符合预期”,将按需维持宽松政策;委员们一致认为,在当前环境下,没有必要调整一揽子措施,负利率依然是极不可能的情形;委员们认为没有理由干预汇市。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 95.182 | -0.64 | ||

美元/人民币 | 6.9807 | 0.05 | ||

欧元/美元 | 1.1527 | 0.69 | ||

英镑/美元 | 1.2732 | 0.51 | ||

美元/日元 | 106.79 | -0.47 | ||

Ÿ 周二在岸人民币兑美元夜盘收报6.9807元,较上个交易日夜盘上涨38个基点,成交量342.78亿美元。 Ÿ 美元指数跌0.64%报95.182,连跌三日,续创四个多月以来新低。非美货币集体上涨,欧元兑美元涨0.69%报1.1527,英镑兑美元涨0.51%报1.2732,澳元兑美元涨1.59%报0.7128,美元兑日元跌0.47%报106.79。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 41.570 | 1.59 | ||

COMEX黄金 | 1,843.2 | 1.42 | ||

COMEX白银 | 21.715 | 7.54 | ||

LME铜 | 6,563.0 | 1.16 | ||

LME铝 | 1,699.5 | 2.10 | ||

Ÿ 国内商品期货夜盘多数收涨,能源化工品表现强劲,玻璃涨3.64%,沥青涨2.91%,燃油涨1.58%,乙二醇涨1.06%。黑色系涨跌不一,铁矿石涨2.16%,螺纹钢涨1.53%,热轧卷板涨1.19%,焦炭涨0.82%,焦煤跌0.28%,动力煤跌0.62%。 Ÿ 国际油价集体走高,WTI原油期货收涨1.59%41.57美元/桶,布油收涨1.57%报43.96美元/桶。 Ÿ COMEX黄金期货收涨1.42%报1843.2美元/盎司,续创近九年新高;COMEX白银期货收涨7.54%报21.715美元/盎司,创六年多以来新高。 Ÿ 伦敦基本金属集体上涨,LME期铜涨1.16%报6563美元/吨,LME期锌涨2.14%报2247.5美元/吨,LME期镍涨1.65%报13455美元/吨,LME期铝涨2.1%报1699.5美元/吨,LME期锡涨1.24%报17575美元/吨,LME期铅涨0.05%报1841.5美元/吨。 Ÿ 俄罗斯能源部副部长帕维尔•索罗金表示,预计2020年俄罗斯石油产量将减少,幅度最多可达10%。 Ÿ 淡水河谷:第二季度铁矿石产量为6760吨,销量为5460万吨,同比下降12%;仍预计本财年铁矿石产量为3.1亿-3.3亿吨;预计本财年铜产量为3.6亿-3.8亿吨。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.6040 | -1.30 | ||

3个月美元LIBOR | 0.2578 | -1.36 | ||

中国10年期国债 | 2.9011 | -3.00 | ||

3个月SHIBOR | 2.4660 | 6.20 | ||

DR007 | 2.0800 | -2.00 | ||

Ÿ 央行7月21日公开市场开展100亿元7天期逆回购操作,当日300亿元逆回购到期,净回笼200亿元。 Ÿ 现券期货明显回暖,银行间主要利率债收益率大幅下行3-10bp,国开债表现好于国债,中短端好于长端。国债期货全线明显收涨,10年期主力合约涨0.21%,5年期主力合约涨0.27%。银行间资金面宽松,主要回购加权利率多数下行,隔夜回购利率下行近40bp至1.55%附近。 Ÿ 财政部将于7月28日招标续发700亿元10年期抗疫特别国债。 Ÿ 美债收益率多数下跌,3月期美债收益率涨0.5个基点报0.122%,2年期美债收益率跌0.8个基点报0.153%,3年期美债收益率跌1.3个基点报0.17%,5年期美债收益率跌1.4个基点报0.269%,10年期美债收益率跌1.3个基点报0.604%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 9,350.07 | 2.01 | ||

以太坊 | 243.860 | 3.12 | ||

瑞波币 | 0.19850 | 1.65 | ||

恒星币 | 0.09523 | 0.04 | ||

莱特币 | 43.5959 | 3.37 | ||

产业

新能源汽车产业 |

Ÿ 欧盟领导人就疫情后欧盟经济复苏一揽子措施达成协议,规模达7500亿欧元(约合人民币6万亿),实现联合发债协议,用于资助成员国疫后重建。此前据媒体报道,欧盟正在考虑给予新能源车制造商补贴,并加大充电设施的力度,零排放汽车将免征增值税;考虑将充电设施的投资扩大一倍,在2025年之前建设200万座充电桩和燃料补给站。欧盟支持政策持续超预期,新能源车5月销量明显恢复,6月同比有望恢复50%增长,7月恢复至100%增速。国内电池产业链龙头本月排产环比40%以上,叠加海外恢复,同比增速更高。随着新车型交付及企业客户恢复,行业需求逐月向上,龙头公司三季度业绩有望恢复高增长。 Ÿ 点评:宁德时代(300750)动力电池龙头地位持续巩固,海外市场加速突破。璞泰来(603659)为宁德时代隔膜供应商,负极材料已切入LG化学供应体系。新宙邦(300037)电解液供货LG化学,海外出口额占比较高。其他公司:恩捷股份(002812)、当升科技(300073)。 |

互联网医疗产业 |

Ÿ 7月21日,国务院办公厅发布关于进一步优化营商环境更好服务市场主体的实施意见。意见提出,在保证医疗安全和质量前提下,进一步放宽互联网诊疗范围,将符合条件的互联网医疗服务纳入医保报销范围,制定公布全国统一的互联网医疗审批标准,加快创新型医疗器械审评审批并推进临床应用。目前,互联网医疗已经成为医疗改革中分级诊疗的重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特别是在新冠疫情期间,互联网诊疗已经成为了第二战场。互联网医疗不仅仅是医药行业中的一环,更多地是为全产业链赋能,推动行业整体运行效率的提升,在政策、市场需求、资本等多方面的共同助力下将迎来快速发展。 Ÿ 点评:卫宁健康(300253)开发了就医云、云医院等互联网化产品,与蚂蚁金服围绕“互联网+医疗健康”领域开展合作。思创医惠(300078)国内医疗信息集成平台市场占有率第一,与IBM合建沃森联合会诊中心提供人工智能辅助诊疗。其他公司:创业慧康(300451)、和仁科技(300550)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:30 | 日本 | 日本7月制造业PMI 7月Markit服务业PMI |

18:00 | 欧洲 | 欧盟委员会副主席东布罗夫斯基斯提出有针对性的金融监管修正案,以促进新冠疫情后的经济复苏 |

20:30 | 加拿大 | 加拿大6月CPI |

21:15 | 欧洲 | 欧洲央行行长拉加德发表讲话 |

22:30 | 美国 | 美国至7月17日当周EIA原油库存 |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等