恒德资本投资晨讯2019-11-07

2019-11-07

投资晨讯

2019年11月07日 星期四

今日信号:逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,978.60 | -0.43 | ||

深证成指 | 9,860.97 | -0.78 | ||

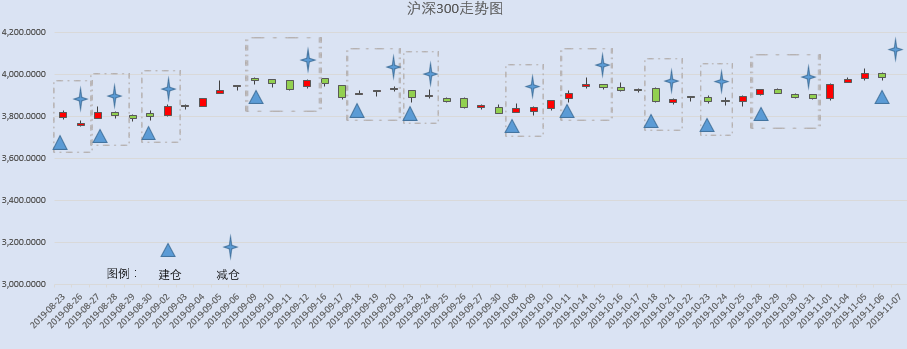

沪深300 | 3,984.88 | -0.45 | ||

创业板指 | 1,703.02 | -0.60 | ||

中证500 | 4,974.73 | -1.01 | ||

万得全A | 4,148.14 | -0.66 | ||

恒生指数 | 27,688.6 | 0.02 | ||

国内股市 Ÿ A股结束三连升,上证指数收盘跌0.43%报2978.6点;深证成指跌0.73%;创业板指跌0.6%。两市成交4526亿元,较上日明显缩量。 Ÿ 资金面显示,周三两市大单净流出资金262.99亿元。其中,1140只个股获资金净流入,2551只个股出现资金净流出,主力资金流出大幅放大。 Ÿ 香港恒生指数收盘涨0.02%,报27688.64点;恒生国企指数跌0.15%。大市成交728.6亿港元,前一交易日为921.2亿港元。中国台湾加权指数收盘涨0.08%,报11653.07点。 重要新闻 Ÿ 国家最高领导人同法国总统马克龙会谈。国家最高领导人指出,中方致力于同法方深化核能全产业链合作,鼓励和支持中国企业同法方在中法两国、第三方市场探讨开展新合作,加强核能基础和高新技术联合研发。落实好航空、航天等领域达成的新合作。拓展新能源汽车、智能网联汽车、人工智能等领域务实合作。支持尽快达成一份富有雄心、平衡的中欧投资协定。 Ÿ 中法关系行动计划发布:鼓励两国金融市场双向开放;加强农业全方位合作,该合作有利于扩大法国农产品对华出口;双方在各方拟定的条件下支持空客公司加大在中国的工业投入,支持中国航空公司继续采购空客飞机;推进A350完成和交付中心项目;两国承诺积极推动在英国的核电合作。 Ÿ 国务院金融委召开第九次会议,强调要高度重视建设现代中央银行制度,加强资本市场基础制度建设,健全具有高度适应性、竞争力、普惠性的现代金融体系。金融部门要防范化解各类风险,保持经济运行在合理区间。要完善金融支持科技创新的政策措施,加强金融基础设施统筹监管与建设规划,推动各类金融基础设施互联互通。 Ÿ 国务院副总理韩正主持召开粤港澳大湾区建设领导小组会议,强调全面准确贯彻“一国两制”方针,稳步推进粤港澳大湾区建设。推进粤港澳大湾区建设16项政策措施公布,包括探索建立跨境理财通机制,便利香港居民在大湾区内地城市购买房屋,支持深港科技创新合作区建设,支持港澳债券市场发展(巨灾债券)等。 Ÿ 发改委、中央网信办印发《国家数字经济创新发展试验区实施方案》,提出通过3年左右探索,力争在试验区构建形成与数字经济发展相适应的政策体系和制度环境,数字产业化和产业数字化取得显著成效,培育一批数字经济龙头企业,数字经济规模不断增长。 Ÿ 商务部:1-9月,中国消费品进口同比增长15.3%,消费品进口占进口总额的9.7%,创历史新高。 Ÿ 中证报头版:破除打新只赚不赔惯性思维。从科创板初期运行效果看,保荐跟投制度约束、涨跌幅限制改变都在价值发现过程中发挥了作用,而以“破发”为标志的市场化约束反过来又有利于以信披为核心的发审落实,有利于压严压实中介责任,有利于机构投资者,有利于长期资金发展。这样就互为表里,辅车相依。 Ÿ 国务院金融委:要深化中小银行改革,健全适应中小银行特点的公司治理结构和风险内控体系,从根源上解决中小银行发展的体制机制问题;当前要重点支持中小银行多渠道补充资本,优化资本结构,增强服务实体经济和抵御风险的能力。 Ÿ 香港金管局总裁余伟文:会积极与内地当局和业界制订有关细节,尽早推出跨境理财通,在风险可控和适切保障投资者的前提下,让香港和大湾区内地城市的居民透过银行体系购买对方市场的理财产品。 Ÿ 央行宏观审慎管理局局长霍颖励表示,央行将根据18个自贸试验区不同特点推出相应金融服务。 Ÿ 《关于银行保险机构加强消费者权益保护工作体制机制建设的指导意见》出炉,整体思路是各机构必须把消费者权益保护工作的加强改进上升到新的高度。 Ÿ 我国正式启动第六代移动通信技术研发工作。科技部会同发改委、教育部、工信部、中科院、自然科学基金委组织召开6G技术研发工作启动会,宣布成立国家6G技术研发推进工作组和总体专家组。 Ÿ 发改委修订《产业结构调整指导目录(2019年本)》,“细胞治疗”被首次写入,人力资源与人力资本服务业、人工智能、养老与托育服务、家政被纳入到鼓励类行业之中,淘汰产业剔除“虚拟货币挖矿”。 Ÿ 工信部:前三季度,规模以上电子信息制造业增加值同比增长8.9%,通信设备制造业增加值同比增长7.1%,出口交货值同比下降2.2%。 上市公司重要公告 Ÿ 上市公司重要公告:证监会对长城动漫及实控人立案调查;汉鼎宇佑实控人拟变更为平潭综合实验区国资管理局;紫光国微、紫光股份:紫光集团境内外无违约事件发生;乐视网:存在因支付巨额诉讼费导致现金流断裂风险;万达信息:中国人寿及一致人持股升至18.23%,第一大股东申请破产;容百科技:对比克动力逾2亿元应收账款及汇票存无法回收风险;易成新能拟收购平煤隆基30%股权;沃森生物子公司与盖茨基金会签署9价HPV疫苗项目资助协议;同花顺股东拟减持不超7.19%股份;紫鑫药业控股股东等拟被动减持不超6%股份;汇通能源、希努尔等获增持;*ST华业:金宝矿业拟要约收购5%股票。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 27,492.56 | 0.00 | ||

纳斯达克指数 | 8,410.630 | -0.29 | ||

标普500 | 3,076.780 | 0.07 | ||

日经225 | 23,303.82 | 0.22 | ||

富时100 | 7,396.650 | 0.12 | ||

德国DAX | 13,179.89 | 0.24 | ||

国际要闻 | ||||

Ÿ 美国三大股指收盘涨跌不一,道指收平,纳指跌0.3%。特斯拉收涨近3%,此前获标普调整评级展望至积极。Uber收跌3.85%,今日股票禁售期到期;惠普收涨6.3%,施乐拟以23美元/股的出价对惠普发起收购要约。截至收盘,道指收平报27492.56点,标普500涨0.07%报3076.78点,纳指跌0.29%报8410.63点。纳指结束三连涨。 Ÿ 热门中概股收盘涨跌不一,阿里巴巴涨1.15%,京东跌0.33%,百度跌0.64%;茗韵堂涨16.67%,众美联涨11.11%,迅雷涨7.59%,如涵涨4.66%,信而富跌15.79%,蔚来跌12.61%,汽车之家跌10.9%,斗鱼跌5.45%。 Ÿ 欧洲三大股指集体收涨。德国DAX指数涨0.24%报13179.89点,法国CAC40指数涨0.34%报5866.74点,英国富时100指数涨0.12%报7396.65点。 Ÿ IMF:将今年欧元区经济增速预期从1.3%下调至1.2%,预计2020年和2021年欧元区经济增速为1.4%;将今年欧元区通胀预期由1.3%下调至1.2%,2020年通胀预期由1.6%下调至1.4%;将今年德国经济增速预期由0.8%下调至0.5%,法国今年经济增速由1.3%下调至1.2%,预计今年英国经济增长1.2%,预计意大利经济今年将出现停滞。 Ÿ 美联储埃文斯:10月就业报告非常强劲,中性利率可能已经下降,很难确定当前美联储政策处于何种程度的宽松状态;负利率策略设计充满挑战,资产负债表扩张将解决许多回购市场问题。 Ÿ 美联储威廉姆斯:当前货币政策处于适度宽松状态;货币政策应保持一定程度的宽松来支撑更具包容力的劳动力市场;劳动力市场强劲,但部分经济仍表现不佳;认为可以达成2%的通胀目标;全球经济增速放缓和通胀压力受抑为采取取更多宽松政策提供了理由;在应对美国经济风险时,美联储三次降息是卓有成效的;美联储应以数据为依据,并先发制人。 Ÿ 中国物流与采购联合会发布,10月份全球制造业PMI较上月微幅回升0.1个百分点至48.8%,持续4个月运行在50%以下。 Ÿ 美国第三季度非农生产力初值降0.3%,近四年来首次下滑,预期升0.9%;美国第三季度非农单位劳动力成本初值升3.6%,预期升2.2%,前值升2.6%。 Ÿ 欧元区10月综合PMI终值为50.6,预期50.2,初值50.2;服务业PMI终值为52.2,预期51.8,初值51.8。 Ÿ 欧元区9月零售销售环比增0.1%,预期增0.1%,前值从增0.3%修正为增0.6%;同比增3.1%,预期增2.5%,前值从增2.1%修正为增2.7%。 Ÿ 德国9月季调后制造业订单环比升1.3%,预期升0.1%,前值降0.6%;工作日调整后制造业订单同比降5.4%,预期降6.3%,前值降6.7%。 Ÿ 法国10月综合PMI终值为52.6,预期52.6,初值52.6;服务业PMI终值为52.9,预期52.9,初值52.9。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 97.964 | 0.05 | ||

人民币/美元 | 6.9978 | 0.11 | ||

欧元/美元 | 1.1067 | -0.06 | ||

英镑/美元 | 1.2855 | -0.23 | ||

美元/日元 | 108.98 | -0.16 | ||

Ÿ 周三在岸人民币兑美元夜盘收报6.9978,较上一交易日夜盘涨80个基点。成交量349.29亿美元,较上一交易日夜盘减少59.49亿美元。 Ÿ 央行副行长陈雨露:人民币国际化已经具备良好基础,前景广阔;新时代人民币国际化将在自贸区建设中发挥更大的作用。 Ÿ 美元指数涨0.05%报97.9644;欧元兑美元跌0.06%报1.1067;英镑兑美元跌0.23%报1.2855;澳元兑美元跌0.13%报0.6884;美元兑日元跌0.16%报108.9800。 Ÿ 匈牙利央行行长毛托尔奇表示,必须承认欧元是一个战略性错误。欧元存在的理由在它诞生之时已不复存在,大部分国家加入欧元区后境况变差,欧洲现在应设法摆脱欧元的陷阱。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 56.390 | -1.47 | ||

COMEX黄金 | 1,492.0 | 0.56 | ||

COMEX白银 | 17.615 | 0.27 | ||

LME铜 | 5,884.5 | -0.93 | ||

LME铝 | 1,803.0 | -0.44 | ||

Ÿ 国内商品期货夜盘多数下跌,乙二醇跌1.5%。焦炭、焦煤分别收跌0.31%、0.24%,动力煤收涨0.29%。螺纹钢、热轧卷板分别收跌0.03%、0.12%。铁矿石收跌0.40%。橡胶、沥青分别收涨0.21%、0.20%。 Ÿ WTI原油期货收跌1.47%报56.39美元/桶;布油收跌1.94%,报61.74美元/桶。欧佩克+主要产油国将不会寻求深化减产的消息令油价承压。 Ÿ COMEX黄金期货收涨0.56%报1492美元/盎司;COMEX白银期货收涨0.27%报17.61美元/盎司。 Ÿ 伦敦基本金属收盘多数下跌,LME期铜跌0.93%报5884.5美元/吨,LME期锌跌0.98%报2473.5美元/吨,LME期镍跌0.31%报16230美元/吨,LME期铝跌0.44%报1803美元/吨,LME期锡涨0.55%报16545美元/吨,LME期铅跌2.14%报2105美元/吨。 Ÿ 印度油长:印度旨在到2022年将汽油中的乙醇混合物的比例从6%提升至10%;预计到2024年精炼、管道、天然气终端行业将有1000亿美元的投资。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.8280 | 8.10 | ||

3个月美元LIBOR | 1.8935 | -1.48 | ||

中国10年期国债 | 3.2500 | -0.55 | ||

3个月SHIBOR | 2.9480 | 1.50 | ||

DR007 | 2.3600 | 6.00 | ||

Ÿ 央行周三不开展逆回购操作,当日无逆回购到期。资金面整体维持宽松,Shibor短端品种多数下行,隔夜品种下行9.2bp报1.7880%。 Ÿ 大幅反弹翌日债市窄幅震荡,国债期货窄幅震荡收盘涨跌不一,现券收益率变动不大,资金面继续宽松,隔夜回购加权利率再跌8bp跌破1.8%,续创逾一个月新低。 Ÿ 中国政府成功在巴黎定价发行40亿欧元主权债券。这是自2004年以来中方第一次发行欧元主权债券,也是为支持巴黎国际金融中心建设、深化中法中欧金融合作采取的一项重要行动。 Ÿ 美债收益率普跌,3月期美债收益率收平报1.556%,2年期美债收益率跌1.6个基点报1.609%,3年期美债收益率跌1.3个基点报1.612%,5年期美债收益率跌3.3个基点报1.631%,10年期美债收益率跌3个基点报1.828%。 Ÿ 泰国央行将基准利率从1.50%下调至1.25%。冰岛央行将指标利率从3.25%降至3.00%。白俄罗斯央行将主要利率下调至9.00%。罗马尼亚央行维持关键利率在2.50%不变。波兰央行维持利率在1.5%不变。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 9,333.56 | 0.44 | ||

以太坊 | 191.230 | 1.74 | ||

瑞波币 | 0.31100 | 4.44 | ||

恒星币 | 0.07683 | -4.90 | ||

莱特币 | 63.8686 | 1.78 | ||

Ÿ 香港金管局与央行数字货币研究所下属机构在区块链方面展开合作,旨在把央行贸易金融平台与香港贸易联动平台启动互联互通工作,助推“一带一路”经贸往来,降低中小企业对外贸易融资成本。 Ÿ 央行科技司司长李伟:推动金融科技,首先要解决体制机制问题,比如推进混合所有制。区块链和大数据都不是万能的,虽然区块链具有无法篡改或伪造的这样一些优势,但是区块链的安全问题需要我们研究透。 Ÿ 工信部:高度重视区块链等先进技术发展,下一步将会同银保监会等有关部门,做好产业发展初期的政策引导,推动成立全国区块链和分布式记账技术标准化委员会,体系化推进标准制定工作。 Ÿ 被誉为区块链“国家队”的中钞区块链技术研究院与国家技术转移东部中心启动合作,推广络谱区块链登记开放技术平台。同时,银联牵头的区块链服务网络(BSN)内测已经启动,预计明年4月正式启用。 | ||||

产业

氢气产业 |

Ÿ 中石化集团与法国液化空气集团6日在北京签署合作备忘录,探讨加强氢能领域合作。据悉,中石化将成立氢能公司,致力于氢能技术研发以及基础设施网络建设,引入国际领先的氢能企业作为战略投资者,联合打造氢能产业链和氢能经济生态圈。10月11日召开的国家能源委员会会议提出,要加快能源开发利用关键技术和重大装备攻关,探索先进储能、氢能等商业化路径。目前我国氢能产业已初步形成“东西南北中”五大发展区域,贯穿从制氢到应用整条产业链的配套建设,商业生态初具雏形。今年上半年,氢能行业投资计划总金额逾1000亿元,已超过去年全年的850亿元。 Ÿ 点评:美锦能源(000723)最新公告,拟向参股45%的鸿锦投资收购美锦氢能100%股权,为公司氢能业务的持续长远发展提供有力保障。厚普股份(300471)与法液空深度合作,成立了氢能源装备的合资公司。雄韬股份(002733)已开发出应用于交通领域的45kW、61kW和87kW燃料电池动力系统。嘉化能源(600273)布局“氢气制造、提纯、液化、运输和加氢站”产业链。公司于2019年7月与浙能集团合作建立国内第一座商用液氢装置预计2019年底完工;2019年4月与国富氢能、上海重塑成立江苏嘉化氢能科技有限公司,江苏嘉化氢能计划于2020年4月建成第一座加氢站;2019年9月设立全资子公司浙江嘉化氢能以负责组织实施公司在氢能领域的技术研发。 |

GPU服务器 |

Ÿ IDC发布的《2019年上半年中国AI基础架构市场跟踪报告》显示,上半年中国GPU服务器市场规模8.3亿美元,同比增长53.7%。IDC预测,到2023年中国GPU服务器市场规模将达到44.5亿美元,未来5年整体市场年复合增长率(CAGR)为27.8%。GPU专注并行计算,应用领域从图形渲染、通用计算开始向深度学习扩展,高度契合人工智能发展需求。国海证券冯胜指出,在增量领域上,人工智能的快速发展带来了新兴领域的GPU需求,比如云平台、超级计算机等云端需求以及机器人、智能汽车等终端需求。从国内市场来看,国产计算机生态已基本搭建,自主可控进程有望加速,国产GPU迎来发展良机。 Ÿ 点评:景嘉微(300474)是国内GPU龙头,产品研发具备完整的梯度性。航锦科技(000818)业务领域覆盖军工芯片的研发、设计、封装、集成以及下游应用。其他个股:通富微电(002156)、浪潮信息(000977)。 |

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:30 | 澳大利亚 | 澳大利亚9月商品及服务贸易帐 |

15:00 | 德国 | 德国9月季调后工业产出 |

16:30 | 德国 | 德国10月Markit建筑业PMI |

16:30 | 英国 | 英国10月Halifax季调后房价指数 |

22:00 | 英国 | 英国央行利率决议、会议纪要及货币政策报告 |

22:00 | 欧元区 | 欧元区19个成员国举行财长会议 |

今日无主要市场休市 | ||