恒德资本投资晨讯2021-03-11

2021-03-11

投资晨讯

2021年03月11日 星期四

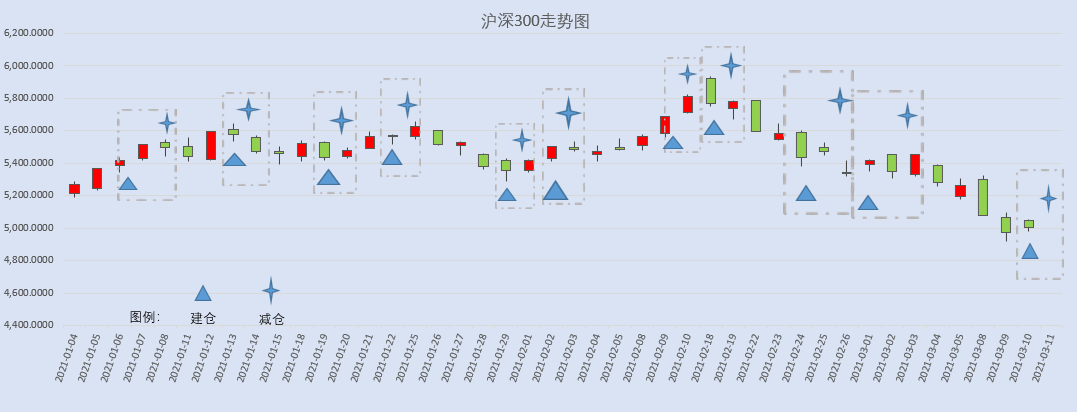

今日信号: 逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,357.74 | -0.05 | ||

深证成指 | 13,563.3 | 0.65 | ||

沪深300 | 5,003.61 | 0.66 | ||

创业板指 | 2,676.70 | 1.64 | ||

中证500 | 6,062.26 | -0.75 | ||

万得全A | 5,136.87 | 0.10 | ||

恒生指数 | 28,907.5 | 0.47 | ||

国内股市 Ÿ 连续杀跌的A股迎来反攻行情,近期调整剧烈的核心资产集体大涨,但量能明显缩减。上证指数收跌0.05%报3357.74点,连跌五日;深证成指涨0.65%;创业板指涨1.64%;科创50指数涨0.21%;万得全A涨0.10%。两市成交7497亿元,北向资金净买入52.25亿元,机构抱团股迎来抄底资金,隆基股份获净买入8.62亿元居首,贵州茅台获净买入8.12亿元,结束连续9日净流出;药明康德遭净卖出2.67亿元最多。 Ÿ 周三两市主力净流出资金282.38亿元。其中,1251只个股获资金净流入,2934只个股出现资金净流出,主力资金流出大幅减小。 Ÿ 恒指收涨0.47%报28907.52点,恒生科技指数涨1.9%,舜宇光学科技涨超6%,美团涨近5%。朝云集团挂牌首日收跌13%。大市成交1905亿港元,南向资金净卖出港股43.35亿港元,为连续第三日净卖出。美团遭净卖出14.18亿港元居首,小米集团再获净买入6.49亿港元。中国台湾加权指数收涨0.37%,报15911.67点。 重要新闻 Ÿ 央行副行长陈雨露表示,今年宏观金融政策将会保持连续性、稳定性和可持续性。广大小微企业普遍关心的贷款延期还本付息等政策将会延续;大型商业银行普惠小微企业贷款将会增长30%以上。科创小微企业、绿色小微企业、乡村振兴战略当中的农村新型经营主体等符合新发展理念的中小微企业,将会得到特殊融资支持。 Ÿ 国资委主任郝鹏发文称,坚持和完善“两利四率”指标体系,推动中央企业净利润、利润总额增速高于国民经济增速,营业收入利润率、研发投入强度、全员劳动生产率明显提高,同时保持资产负债率稳健可控。强化重点领域风险防范,及时有效化解投资、债务、金融业务、境外经营等领域风险。 Ÿ 科技部要求抓紧研究形成《碳达峰碳中和科技创新行动方案》,统筹推进科技创新支撑引领碳达峰碳中和工作。加快推进《碳中和技术发展路线图》编制,提出我国碳中和技术选择、发展路径和有关部署建议。 Ÿ 工信部副部长王江平要求,原材料工业要进一步加强顶层设计,围绕钢铁、石化化工、有色金属、建材等重点行业,加强各方力量统筹,形成工作合力,科学制定碳达峰实施方案,为我国全面实现碳达峰、碳中和作出应有贡献。 Ÿ 民航局印发《民用无人驾驶航空试验基地(试验区)管理办法》,要求试验区应开展年度自评,保证试验区运行安全与成果输出进度。民航地区管理局应定期组织相关人员对试验区信息报送、运行管理及安全管理等工作进行监督与指导。 Ÿ 南京市召开招商引资工作动员会,明确今年为投促系统“招商质效提升年”,并同步亮出年度总体目标:实际利用内资2000亿元,实际使用外资50亿美元,亿元以上签约项目数1200个,签约项目投资总额12000亿元。 Ÿ 深圳官方回应“深圳支持所有类型公司设置同股不同权”称系误读,可设置同股不同权的企业类型并没有扩大,商事登记新规第四条新修订内容是为对接此前发布的《深圳经济特区科技创新条例》。 Ÿ 国家卫健委:3月9日,31个省(自治区、直辖市)和新疆生产建设兵团报告新增新冠肺炎确诊病例5例,均为境外输入病例;新增疑似病例3例,均为境外输入病例(均在上海);新增无症状感染者16例(均为境外输入)。 上市公司重要公告 Ÿ TCL科技:2020年同比增长67.6%;拟与TCL实业共同设立TCL半导体;华鑫股份:2020年净利润7.08亿元,同比增长1002.6%;龙蟒佰利:各型号钛白粉销售价格在原价基础上对国内各类客户上调1000元人民币/吨,对国际各类客户上调150美元/吨;亿纬锂能:拟不超过人民币39亿元投建 “乘用车锂离子动力电池项目(二期)”;中环股份年报:2020年实现营业收入190.57亿元,同比增长12.85%;净利润10.89亿元,同比增长20.51%;拟10派0.6元;宝丰能源:2020年净利润46.23亿元,同比增长21.59%;拟每股派息0.28元;广汇能源:预计2021年一季度净利润同比增长200.73%至220.00%;巨星科技:预计2021年一季度净利润同比增长25至40%;华创阳安:2020年净利润6.58亿元,同比增长152.8%;国投资本:2020年净利润41.48亿元,同比增长39.79%;华兰生物:2020年净利润16.04亿元,同比增长25%;金丹科技:2020年净利润1.19亿元,同比增长3.07%;吉翔股份:拟购买多想互动83.12%股份,进入营销传播服务行业;*ST众泰:因近期公司股价异常波动,自3月11日开市起停牌;退市金钰:退市整理期已结束,将于3月17日被上海证券交易所予以摘牌。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 32,297.02 | 1.46 | ||

纳斯达克指数 | 13,068.83 | -0.04 | ||

标普500 | 3,898.810 | 0.60 | ||

日经225 | 29,036.56 | 0.03 | ||

富时100 | 6,725.600 | -0.07 | ||

德国DAX | 14,540.25 | 0.71 | ||

国际要闻 | ||||

Ÿ 美股收盘走势再度分化,科技股高开低走。道指涨超460点或1.46%,再创历史新高;纳指跌0.04%,标普500指数涨0.6%。波音涨超6%,领涨道指。银行股和石油股上涨,科技股全线下跌。苹果跌近1%,特斯拉跌0.8%,美光科技跌超4%。美债收益率下降,美国1.9万亿美元财政刺激计划即将出炉。 Ÿ 热门中概股多数下跌,新东方跌14.08%,好未来跌11.63%,大全新能源跌10.91%,中国太保跌9.87%,达达集团跌9.79%,阿里巴巴跌1.65%,京东跌0.22%,拼多多跌3.92%。涨幅方面,荔枝涨15.5%,开心汽车涨13.13%,人人网涨10.44%,趣店涨8.74%。新能源汽车股多数上涨,蔚来汽车涨0.05%,小鹏汽车涨2.45%,理想汽车涨1.13%,百度跌3.46%。 Ÿ 欧股收盘涨跌不一,德国DAX指数涨0.71%,刷新历史新高,法国CAC40指数涨1.11%,英国富时100指数跌0.07%。 Ÿ 美国国会众议院投票通过了1.9万亿美元的经济救助计划最终版本。该计划将提交美国总统拜登签署成为法律。 Ÿ 美国2月季调后CPI环比升0.4%,预期升0.4%,前值升0.3%;未季调CPI同比升1.7%,创近一年来最大升幅,预期升1.7%,前值升1.4%;未季调核心CPI同比升1.3%,预期及前值均为升1.4%。 Ÿ 加拿大央行将基准利率维持在0.25%不变,符合市场预期。加拿大央行:将保持目前的政策利率水平,直到实现可持续的通胀目标,并继续实施量化宽松政策;继续以目前每周40亿加元的速度实施量化宽松措施;将保持非常超前的指导,并通过量化宽松计划予以加强和补充;仍然需要特别的政策支持。 Ÿ 韩国央行数据显示,2月韩国贷款总额环比增加6.7万亿韩元,史上首次突破1000万亿韩元(8770亿美元),主因租房者对资金需求旺盛。 Ÿ 相关人士透露,为防止新冠病毒传播,日本政府已基本决定东京奥运会和残奥会不接待来自海外普通观众。日本政府和东京奥组委将于3月晚些时候与国际奥委会等机构举行远程会议,就接待海外观众问题作出正式决定。 Ÿ 英国造船和海运动态分析机构克拉克森发布数据,2月份韩国船企承接的船舶订单达156万修正总吨(43艘),占全球订单总量的56%,今年以来连续2个月稳居全球首位。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 91.782 | -0.20 | ||

美元/人民币 | 6.5063 | -0.03 | ||

欧元/美元 | 1.1928 | 0.23 | ||

英镑/美元 | 1.3936 | 0.34 | ||

美元/日元 | 108.38 | -0.09 | ||

Ÿ 周三,在岸人民币兑美元夜盘收报6.5063,较上一日夜盘收涨17个基点;成交量452.15亿美元,较上一日减少6.29亿美元 Ÿ 纽约尾盘,美元指数跌0.2%报91.7818,连跌两日。非美货币多数上涨,欧元兑美元涨0.23%报1.1928,英镑兑美元涨0.34%报1.3936,美元兑日元跌0.09%报108.385。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 64.690 | 1.06 | ||

COMEX黄金 | 1,725.0 | 0.47 | ||

COMEX白银 | 26.310 | 0.49 | ||

LME铜 | 8,893.5 | 1.30 | ||

LME铝 | 2,165.5 | -0.14 | ||

Ÿ 国内商品期货夜盘收盘涨跌不一,能源化工品表现疲软,乙二醇跌2.82%,玻璃跌2.72%,甲醇跌2.15%,纯碱跌1.34%,塑料跌1.29%。黑色系涨跌不一,铁矿石涨1.21%,焦煤涨0.7%,焦炭涨0.26%,热轧卷板跌0.02%,螺纹钢跌0.83%,动力煤跌0.9%。 Ÿ 国际油价集体上涨, WTI原油4月合约涨1.06%报64.69美元/桶,终结两连跌;布油5月合约涨0.98%报68.18美元/桶。 Ÿ COMEX黄金期货收涨0.47%报1725美元/盎司,连涨两日;COMEX白银期货收涨0.49%报26.31美元/盎司。金价触及一周高位,美债收益率在通胀数据公布后回落。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨1.3%报8893.5美元/吨,LME期锌跌0.72%报2757.5美元/吨,LME期镍涨0.27%报16125美元/吨,LME期铝跌0.14%报2165.5美元/吨,LME期锡涨2.86%报25135美元/吨,LME期铅跌1.09%报1944美元/吨。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.5240 | -0.80 | ||

3个月美元LIBOR | 0.1772 | -0.52 | ||

中国10年期国债 | 3.2413 | 0.60 | ||

3个月SHIBOR | 2.7370 | -0.30 | ||

DR007 | 1.9000 | -14.0 | ||

Ÿ 央行公开市场周三开展100亿元7天期逆回购操作,完全对冲到期量。资金面宽松,Shibor短端品种集体下行,隔夜品种下行27.7bp报1.747%,7天期下行2.9bp报2.038%。 Ÿ 银行间主要利率债收益率小幅下行1bp左右,长券表现略好于短券。国债期货多数收涨,10年期主力合约涨0.15%。资金面平衡偏宽,主要回购利率多数下行。少数网红信用债波动较大,“15青国投MTN001”跌超45%,“H6泰禾03”跌逾15%。 Ÿ 美债收益率涨跌不一,3月期美债收益率持平报0.041%,2年期美债收益率跌0.4个基点报0.165%,3年期美债收益率涨1.1个基点报0.334%,5年期美债收益率跌1.2个基点报0.796%,10年期美债收益率跌0.8个基点报1.524% 。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 56,087.3 | 0.69 | ||

以太坊 | 1,796.95 | -4.22 | ||

瑞波币 | 0.45960 | -5.36 | ||

恒星币 | 0.40880 | -4.97 | ||

莱特币 | 199.300 | -3.42 | ||

电解铝行业 |

Ÿ 工信部原材料工业司党支部近日组织开展支部活动,研讨原材料工业碳减排实施路径。要求围绕钢铁、石化化工、有色金属、建材等重点行业,科学制定碳达峰实施方案,明确措施、路径和时间节点要求,力争率先达峰、率先中和。火电铝高耗能、高排放特征显著,存在供给端收紧的可能。而风电、光伏、新能源车等新能源产业发展趋势明朗,将促进铝需求抬升。 Ÿ 点评:天山铝业(002532)目前已建成电解铝产能120万吨/年,还有20万吨/年产能待建。云铝股份(000807)拟定增投向云南文山水电铝材一体化项目。南山铝业(600219)通过投资印尼氧化铝项目提升资源自给率。其他公司:神火股份(000933)、中国铝业(601600) |

工业气体 |

Ÿ 工信部、国家发改委产业发展司等多部委即将联合召开工业气体协调工作会议,系统梳理研究我国工业气体现状,协调推进解决制约行业发展的“卡脖子”问题。目前国内电子气体市场上,海外大型气体公司占据了85%以上的市场份额。近年来国内气体公司已陆续实现IC用高纯二氧化碳、高纯六氟乙烷、光刻气、超纯氨等多个产品的进口替代,未来两年国产替代进程有望加快。 Ÿ 点评:昊华科技(600378)、南大光电(300346)、金宏气体(688106)、华特气体(688268)、和远气体(002971)等为国内电子特种气体领域的领导者。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本2月生产者价格同比(预估为-0.7%,前值为-1.6%) |

08:01 | 英国 | 英国2月皇家特许测量师学会房价指数(预估为0.45,前值为0.5) |

15:00 | 中国 | 中国十三届全国人大四次会议闭幕会 |

16:00 | 中国 | 中国国务院总理李克强记者会 |

20:45 | 欧洲 | 欧洲央行主要再融资利率(预估为0%,现值为0%);欧洲央行边际贷款利率(预估为0.25%,现值为0.25%);欧洲央行存款利率(预估为-0.5%,现值为-0.5%) |

21:30 | 美国 | 美国上周首次申领失业救济人数(预估为72.5万,前值为74.5万) |

21:30 | 欧洲 | 欧洲央行行长拉加德记者会 |

23:00 | 美国 | 美国1月JOLTS职位空缺数(预估为665万,前值为664.6万) |

今日印度等市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等