恒德资本投资晨讯2021-01-29

2021-01-29

投资晨讯

2021年01月29日 星期五

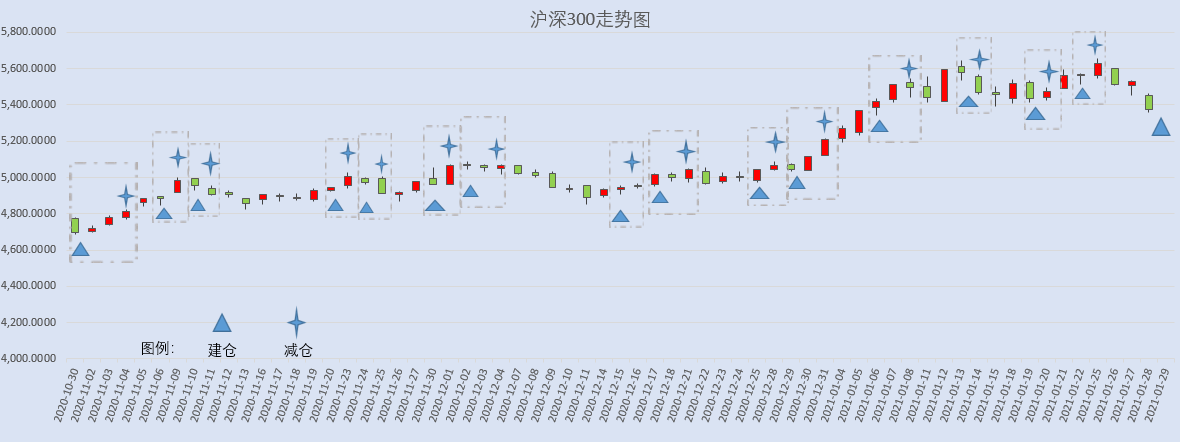

今日信号:逢低建仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,505.18 | -1.91 | ||

深证成指 | 14,913.2 | -3.25 | ||

沪深300 | 5,377.14 | -2.73 | ||

创业板指 | 3,161.86 | -3.63 | ||

中证500 | 6,414.38 | -2.18 | ||

万得全A | 5,463.76 | -2.39 | ||

恒生指数 | 28,550.8 | -2.55 | ||

国内股市 Ÿ A股单边下行,Wind行业指数多数飘绿。上证指数收盘跌1.91%报3505.18点,盘中失守3500点;深证成指跌3.25%;创业板指跌3.63%,创4个月最大跌幅。两市成交额连续两个交易日不足万亿。网游概念持续受追棒,艾格拉斯等多股涨停。超跌股受关注,金一文化、豆神教育等涨停。新能源车板块持续活跃,小康股份等涨停。券商股异动,锦龙股份午后拉升涨停。快手概念高开低走,凯撒文化涨停,日出东方炸板。消费电子概念走弱,信维通信、歌尔股份跌停。煤炭重挫,云煤能源、陕西黑猫跌停。海运股大跌,中远海控、中远海特、中远海发跌停。半导体题材连续走弱,至纯科技跌停。 Ÿ 周四两市主力净流出资金708.45亿元。其中,1253只个股获资金净流入,2894只个股出现资金净流出,主力资金净流出大幅放大。 Ÿ 港股大幅下挫,恒生指数收跌2.55%报28550.77点,恒生科技指数跌4.43%;大市全日成交2699亿港元,上一交易日成交2551亿港元。科技股重挫,半导体跌幅居前,中芯国际跌8.6%,京东集团、京东健康、阿里健康、舜宇光学科技均跌超7%,腾讯控股、阿里巴巴跌3%左右。医药、资源、汽车股明显走低,比亚迪、吉利汽车跌约7%。消费品板块走势分化,颐海国际大涨逾15%,康师傅、中国旺旺、统一、百威明显走强。南向资金全日净买入港股102.19亿港元,腾讯控股、中国移动、美团分别获净买入33.1亿港元、17.75亿港元、12.37亿港元。中芯国际净卖出额居首,金额为4.36亿港元。中国台湾加权指数收跌1.82%,报15415.88点。 重要新闻 Ÿ 商务部在京召开全国商务系统做好就地过年群众生活保障电视电话会议。会议强调,要统筹做好疫情防控和市场保供工作。一是加强疫情防控;二是强化货源组织,进一步充实地方储备,重点增加耐储蔬菜储备量,适时组织投放蔬菜、肉类等地方储备,增加市场供应,稳定市场预期;三是畅通保供渠道,确保生活物资运输“大动脉”和“微循环”畅通;四是做好便民服务。 Ÿ 交通运输部:要充分认识当前做好春运工作的极端重要性,全力以赴做好各项工作;要坚决有力有效抓好春运疫情防控工作;进一步做好人民群众就地过年运输服务保障工作;按照有关工作部署,铁路公路水路民航实施好免费退票政策,低风险地区全面取消货运通行限制,中高风险地区及时公布对货运车辆的防疫检查措施和通行条件,优先保障疫情防控和民生物资运输车辆通行。 Ÿ 商务部回应“美国对特定电连接器等启动337调查”:涉案中方企业正在积极应对,中国政府高度重视知识产权保护,一贯倡导企业尊重知识产权,同时我们也反对滥用知识产权保护、行保护主义之实,商务部将继续指导中方企业依法开展案件应对,切实维护企业的合法权益;希望美国国际贸易委员会能够依法客观、公平、公正地开展调查,妥善解决企业之间的知识产权纠纷。 Ÿ 商务部回应“印度将永久禁止59款中国APP”称,中方已经要求印方有关部门就此予以澄清,中国政府一贯要求中国企业在海外经营过程中遵守国际规则、合法合规经营、尊重当地的公序良俗,中印经贸合作发展的局面来之不易,符合两国人民的共同利益,希望印方与中方相向而行,为包括中国企业在内的各国市场主体在印投资经营提供开放、公平、非歧视的营商环境,使中印双边经贸合作早日重回正轨。 Ÿ 财政部:2020年全国一般公共预算收入182895亿元,同比下降3.9%,其中证券交易印花税1774亿元,同比增长44.3%,土地和房地产相关税收中,契税7061亿元,同比增长13.7%;一般公共预算支出245588亿元,同比增长2.8%。 Ÿ 财政部:2021年将进一步完善减税降费政策,提高政策的精准性和有效性;保持政策连续性稳定性,持续实施深化增值税改革、个人所得税专项附加扣除等制度性减税降费政策,继续执行小微企业普惠性税收减免政策;加大各类违规涉企收费整治力度,坚决防止弱化减税降费政策红利。 Ÿ 生态环境部:2021年将坚定不移贯彻新发展理念,系统谋划“十四五”生态环境保护,编制实施2030年前碳排放达峰行动方案,继续开展污染防治行动,持续加强生态保护和修复。 Ÿ 2021年全国海关工作会议在北京召开,会议强调,全国海关要大力支持海南自由贸易港建设和自贸试验区发展,深入推进与“一带一路”沿线重点国家“单一窗口”对接、AEO互认合作,支持中欧班列发展和陆海新通道建设,优化口岸营商环境,促进外贸稳中提质。 Ÿ 国务院发布关于推动药品集中带量采购工作常态化制度化开展的意见,对通过一致性评价的仿制药、原研药和参比制剂不设置质量分组,直接以通用名为竞争单元开展集中带量采购,不得设置保护性或歧视性条款。对一致性评价尚未覆盖的药品品种,要明确采购质量要求,探索建立基于大数据的临床使用综合评价体系,同通用名药品分组原则上不超过2个。 Ÿ IDC中国智能音箱设备市场月度跟踪报告显示,2020年智能音箱市场销量3676万台,同比下降8.6%;其中带屏智能音箱占比35.5%,销量同比增长31.0%。此次整体市场下滑主要受到疫情、渠道调整和应用场景有限三方面影响。 Ÿ 江苏省消费者权益保护委员会就售卖假货、违规发布信息等问题,对闲鱼、转转、58同城等12家二手交易平台开展集体、公开约谈。 上市公司重要公告 Ÿ 木林森:预计2021年一季度净利润为2.3亿元至2.8亿元,同比增长105.19%至149.79%。隆基股份:预计2020年净利润为82亿元到86亿元,同比增加55.30%到62.88%。三环集团:预计2020年净利润为13.07亿元-15.25亿元,同比增长50%-75%。安彩高科:预计2020年净利润约为1.2亿元,同比增长503%左右。西部建设:预计2020年净利润为6.61亿元–8.59亿元,同比增长0%-30%。富满电子:拟定增募资不超10.5亿元。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 30,603.92 | 0.99 | ||

纳斯达克指数 | 13,337.16 | 0.50 | ||

标普500 | 3,787.380 | 0.98 | ||

日经225 | 28,197.42 | -1.53 | ||

富时100 | 6,526.150 | -0.63 | ||

德国DAX | 13,665.93 | 0.33 | ||

国际要闻 | ||||

Ÿ 美国三大股指集体收涨。道指涨逾300点,纳指涨0.5%,标普500指数涨0.98%。迪士尼涨超5%,英特尔、美国运通涨超4%,纷纷领涨道指。WSB概念股大幅下挫,游戏驿站跌逾43%,AMC娱乐控股跌逾56%,黑莓跌超41%。此前多家券商对这些被大量做空的股票交易作出限制。美国2020全年GDP萎缩3.5%,上周初请失业救济人数降至84.7万。 Ÿ 热门中概股涨跌不一,天睿祥跌36.7%,跟谁学跌26.4%,瑞能新能源跌10.4%,搜狐跌8.9%,亿航智能跌8.5%,朴新教育跌6.9%,微博跌6.7%,涨幅方面,灿谷涨58.8%,人人网涨27.3%,亿邦通信涨15%,嘉楠科技涨12.6%,希尔威金属矿业涨8.3%。新能源汽车股普涨,蔚来汽车涨2.2%,小鹏汽车涨0.6%,理想汽车涨2.1%,百度涨3.2%。 Ÿ 欧股收盘涨跌不一,德国DAX指数涨0.33%,法国CAC40指数涨0.93%,英国富时100指数跌0.63%。 Ÿ 美国2020年第四季度实际GDP初值年化环比升4%,预期升4%,前值33.4%;GDP平减指数初值升2%,预期升2.2%,前值升3.5%;年化实际GDP为187803亿美元,前值185965亿美元。美国2020年全年GDP增速录得-3.5%,为2009年以来首次录得负值,且创1946年以来新低。 Ÿ 美国截至1月23日当周初请失业金人数84.7万,预期87.5万,前值90万;初请失业金人数四周均值86.8万,前值84.8万。美国截至1月16日当周续请失业金人数477.1万,预期505.4万,前值505.4万。 Ÿ 国际货币基金组织:预计到2020年底,全球公共债务达到GDP的98%,而疫情前的预测为84%;2020年,发达经济体财政赤字占GDP的比例将达到13.3%,新兴市场为10.3%,低收入国家为5.7%。 Ÿ 欧元区1月消费者信心指数终值为-15.5,预期为-15.5,前值为-15.5;欧元区1月工业景气指数为-5.9,预期为-7.2,前值为-7.2;欧元区1月经济景气指数为91.5,预期为89.5,前值为90.4;欧元区1月服务业景气指数为-17.8,预期为-18.8,前值为-17.4。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 90.541 | -0.06 | ||

美元/人民币 | 6.4500 | -0.50 | ||

欧元/美元 | 1.2123 | 0.11 | ||

英镑/美元 | 1.3725 | 0.26 | ||

美元/日元 | 104.27 | 0.15 | ||

Ÿ 周四,在岸人民币兑美元夜盘收报6.4500,较上一交易日夜盘收涨322个基点。成交量397.98亿美元,较上一交易日增加54.55亿美元。 Ÿ 纽约尾盘,美元指数跌0.06%报90.5405,非美货币涨跌不一,欧元兑美元涨0.11%报1.2123,英镑兑美元涨0.26%报1.3725,澳元兑美元涨0.19%报0.7678,美元兑日元涨0.15%报104.265。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 52.090 | -1.44 | ||

COMEX黄金 | 1,841.8 | -0.17 | ||

COMEX白银 | 26.600 | 4.77 | ||

LME铜 | 7,904.0 | 1.01 | ||

LME铝 | 1,981.5 | -0.53 | ||

Ÿ 国内商品期货夜盘收盘涨跌不一,能源化工品表现强劲,乙二醇涨2.43%,燃油涨2.32%,纯碱涨2.09%,橡胶涨1.98%,20号胶涨1.72%。黑色系全线下跌,动力煤跌2.57%,焦煤跌2.38%,焦炭跌1.85%,热轧卷板跌1.29%,螺纹钢跌0.88%。 Ÿ 国际油价全线走低,WTI原油期货合约跌1.44%报52.09美元/桶,布油4月合约跌0.90%报55.03美元/桶。 Ÿ COMEX黄金期货收跌0.17%报1841.8美元/盎司,COMEX白银期货收涨4.77%报26.6美元/盎司。银价跳涨,因交易员回补空头以防Gamestop式轧空。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨1.01%报7904美元/吨,LME期锌涨0.21%报2589美元/吨,LME期镍跌0.54%报17820美元/吨,LME期铝跌0.53%报1981.5美元/吨,LME期锡涨1.16%报23070美元/吨,LME期铅跌0.86%报2027.5美元/吨。 Ÿ 世界黄金协会数据显示,2020年,全球黄金年度需求下降14%至3759.6吨。这是自2009年以来,黄金年度需求首次低于4000吨。金饰年度总需求为1411.6吨,较2019年下降34%,创下历史新低。黄金的投资需求飙升40%,达到创纪录的1773.2吨;其中,黄金支持的ETF基金年度流入量达到创纪录的877.1吨,截至年底的持仓量达到创纪录的3751.5吨。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 1.0520 | 3.20 | ||

3个月美元LIBOR | 0.2115 | -0.70 | ||

中国10年期国债 | 3.1961 | 3.25 | ||

3个月SHIBOR | 2.7050 | 8.60 | ||

DR007 | 3.1900 | 16.0 | ||

Ÿ 央行公开市场周四开展1000亿元7天期逆回购操作,当日2500亿元逆回购到期,净回笼1500亿元。资金面延续紧势,Shibor全线上行。隔夜品种上行5.4bp报3.024%,7天期上行1.2bp报2.981%,14天期上行49.1bp报3.555%,1个月期上行7.6bp报2.708%。 Ÿ 资金面紧张隔夜回购逼近利率走廊上限,现券期货大跌。银行间主要利率债收益率大幅上行3-7bp,中短券调整幅度更大,主要期限国债收益率均创逾一个月新高;国债期货全线收跌,10年期主力合约跌0.30%,5年期主力合约跌0.22%;资金延续紧势,银存间质押式回购除7天期小幅下行外,其余品种全线明显上行,交易所隔夜回购利率一度逼近10%;网红信用债大幅波动,华夏幸福“17幸福基业MTN001”跌逾68%,“20苏宁易购MTN001”跌超30%。 Ÿ 美债收益率涨跌不一,3月期美债收益率跌0.5个基点报0.071%,2年期美债收益率跌0.8个基点报0.125%,3年期美债收益率涨1个基点报0.191%,5年期美债收益率涨1.6个基点报0.434%,10年期美债收益率涨3.2个基点报1.052%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 3,4267.9 | 11.9 | ||

以太坊 | 1,371.81 | 9.06 | ||

瑞波币 | 0.27230 | 8.40 | ||

恒星币 | 0.31280 | 30.8 | ||

莱特币 | 138.630 | 11.3 | ||

产业

钛白粉 |

Ÿ 攀枝花钛海科技28日宣布,上调金红石型、锐钛型钛白粉报价,涨幅均为内贸1000元/吨,外贸150美元/吨。去年12月末以来,已有近20家钛白粉生产商先后宣涨,涨幅500-1000元/吨不等。海关数据显示,2020年钛白粉出口量同比增长21.06%。另据百川盈孚消息,由于海外近10万吨高成本钛白粉产能部分关停,造成的供给缺口大概率靠中国出口钛白粉进行弥补。目前国内生产商依然现货紧张,原料钛矿价格高位,成本面支撑有力,市场信心较好。 Ÿ 点评:龙蟒佰利(002601)是具备一体化产业链布局的钛白粉龙头。安宁股份(002978)是国内钛矿龙头企业之一。其他公司:中核钛白(002145)、金浦钛业(000545)。 |

六氟磷酸锂 |

Ÿ 28日,国内六氟磷酸锂中间价上调1万元/吨,达到13.75万元/吨,较1月初累计上调25%,升至2018年4月以来的新高。除供需错配外,上游碳酸锂价格强势也支撑六氟磷酸锂涨价。近期六氟磷酸锂新签订单持续涨价,部分客户新签六氟磷酸锂单价已接近15万元/吨,目前处于“基本没有库存可以缓冲”的状态,下游大客户提货账期1个月或现金提货,部分中小客户预付款提货。 Ÿ 点评:多氟多(002407)、天赐材料(002709)、新宙邦(300037)、石大胜华(603026)等相关公司有望受益。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:30 | 日本 | 日本12月失业率(预估为3%,前值为2.9%) 日本12月工作岗位与申请人数比例(预估为1.05,前值为1.06) |

16:55 | 德国 | 德国1月失业人数环比增减(预估为增加7500,前值为减少3.7万) 德国1月失业率(预估为6.1%,前值为6.1%) |

17:00 | 欧元区 | 欧元区12月货币供应M3同比(预估为11%,前值为11%) |

21:30 | 美国 | 美国12月个人收入环比(预估为0.1%,前值为-1.1%) 美国12月个人支出环比(预估为-0.4%,前值为-0.4%) |

23:00 | 美国 | 美国12月二手房销售签约量环比(预估为-0.5%,前值为-2.6%) 美国1月密歇根大学消费者信心指数终值(预估为79.2,初值为79.2) |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等