恒德资本投资晨讯2020-12-08

2020-12-08

投资晨讯

2020年12月08日 星期二

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 3,416.60 | -0.81 | ||

深证成指 | 13,973.5 | -0.38 | ||

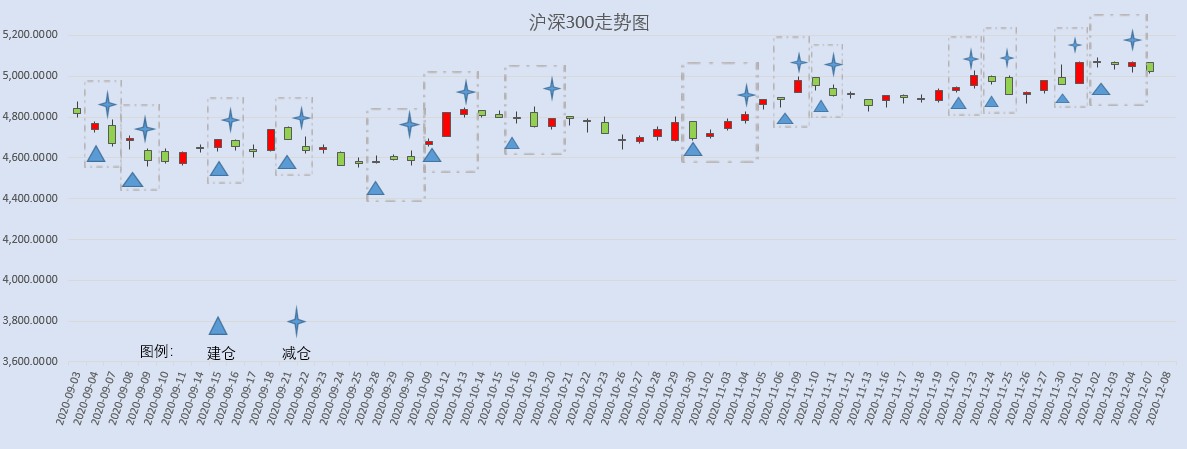

沪深300 | 5,022.24 | -0.86 | ||

创业板指 | 2,726.48 | -0.16 | ||

中证500 | 6,424.68 | -0.62 | ||

万得全A | 5,337.27 | -0.56 | ||

恒生指数 | 26,506.9 | -1.23 | ||

国内股市 Ÿ 沪深两市股指全天弱势运行,疫苗、汽车、金融板块领跌。沃森生物出售泽润一波三折,股价放量跌停,成交金额近百亿元。农业、半导体、白酒股逆市活跃。贵州茅台盘中上触1840元,刷新历史新高。上证指数收盘跌0.81%,深证成指跌0.38%,创业板指跌0.16%;万得全A跌0.56%,成交7598亿元,上日为7425亿元。 Ÿ 周一两市主力净流出资金356.21亿元。其中,1207只个股获资金净流入,2867只个股出现资金净流出,主力资金流出有所放大。 Ÿ 恒指弱势震荡收跌1.23%,恒生科技指数跌0.1%。周期、金融、汽车板块领跌大市,渤海银行跌11%。医药、光伏股逆市走强,保利协鑫能源再涨逾24%,近一个月涨幅超200%。新股裕勤控股上市首日巨幅震荡,收盘跌近15%,早盘一度涨逾120%。中国台湾加权指数收涨0.88%,报14256.6点。 重要新闻 Ÿ 中共中央印发《法治社会建设实施纲要(2020-2025年)》,其中提出,加强对大数据、云计算和人工智能等新技术研发应用的规范引导;健全互联网技术、商业模式、大数据等创新成果的知识产权保护方面的法律法规;完善跨境电商制度,规范跨境电子商务经营者行为;积极参与数字经济、电子商务、信息技术、网络安全等领域国际规则和标准制定。 Ÿ 中国11月(以人民币计)出口同比增14.9%,前值增7.6%;进口同比降0.8%,前值增0.9%;贸易顺差5071亿元,前值4017.5亿元。前11个月,我国货物贸易进出口总值29.04万亿元,同比增长1.8%,为连续第三个月累计值保持正增长。 Ÿ 中国11月(以美元计)出口同比增21.1%,预期增9.5%,前值增11.4%;进口同比增4.5%,预期增4.3%,前值增4.7%;贸易顺差754.2亿美元,前值584.4亿美元。 Ÿ 国务院领导人主持召开国家科技领导小组会议指出,要引导各方面把更多注意力放在加强基础研究,应用基础研究上。在用好财政资金的同时,鼓励企业等社会力量增加投入,提高基础研究经费占全社会研发经费比重。同时抓好应用研究,拓展创新成果市场,深化科技领域放管服改革。重大科技项目要注重引入社会力量参与。 Ÿ 2020汉交会闭幕,线上线下总交易金额达3561亿元。其中,促成国际贸易、国际出口、平台分销、市场采购、市场分销、品牌购销等六个方面内外贸合作共计签约252笔,总金额2760亿元。 Ÿ 广东出台推进新型基础设施建设三年实施方案,将推进十大智慧工程,拟到2022年全省建成约18万个充电桩,200个加氢站,并重点建设广州-深圳、广州-珠海氢能运输走廊,规划建设沿海经济带氢能高速运输走廊。 Ÿ 江西省发改委与华为技术有限公司签署合作协议,在5G产业发展、数据中心建设、发展鲲鹏产业、产业链和供应链转移等领域建立长期合作关系,共同推动江西省数字经济发展。 Ÿ 国家广电总局:大力推进5G高新视频落地应用,推出高新视频新产品、新应用、新业态,向用户提供更高技术格式、更新应用场景、更美视听体验的视听服务。 上市公司重要公告 Ÿ 天齐锂业:正筹划全资子公司以增资扩股方式进行股权融资的重大事项。大连港:换股吸收合并营口港事项获证监会审核通过,股票复牌。纳思达:子公司艾派克微电子拟引战投,大基金二期斥资15亿元参与增资。大豪科技:拟收购红星股份100%股份,股票复牌。ST皇台:12月16日起恢复上市,将申请撤销“退市风险警示”。长城汽车:11月汽车销售14.52万台,同环比分别增长26%、7%。曙光股份:11月整车销量949辆,同比增长111.36%。保利地产:11月实现签约金额402.93亿元,同比增加23.97%。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 30,069.79 | -0.49 | ||

纳斯达克指数 | 12,519.95 | 0.45 | ||

标普500 | 3,691.960 | -0.19 | ||

日经225 | 26,547.44 | -0.76 | ||

富时100 | 6,555.390 | 0.08 | ||

德国DAX | 13,271.00 | -0.21 | ||

国际要闻 | ||||

Ÿ 美股涨跌不一,道指跌近150点或0.49%,标普500指数跌0.19%,纳指涨0.45%。能源股全线走低;抗疫概念股涨跌不一;特斯拉、哔哩哔哩、BIONTECH收盘价创历史新高;柯达涨近60%;一起教育科技上市第二日涨逾14%。 Ÿ 热门中概股涨跌不一,哔哩哔哩涨7.02%创历史新高,蔚来汽车涨4.86%,网易涨2.32%,拼多多涨0.29%,腾讯音乐涨0.24%,百度涨0.16%,京东跌2%,微博跌1.5%,阿里巴巴跌1.25%,爱奇艺跌4.69%。 Ÿ 欧股收盘涨跌不一,德国DAX指数跌0.21%报13271点,法国CAC40指数跌0.64%报5573.38点,英国富时100指数涨0.08%报6555.39点。 Ÿ 德国10月季调后工业产出环比升3.2%,预期升1.6%,前值升1.6%;工作日调整后工业产出同比降3%,预期降4.6%,前值降7.3%。 Ÿ 日本10月同步指标初值89.7,预期85.8,前值81.1;环比升4.9%,前值升1.4%;领先指标初值93.8,预期93.3,前值92.5;环比升0.5%,前值升4.4%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 90.865 | 0.19 | ||

美元/人民币 | 6.5300 | 0.00 | ||

欧元/美元 | 1.2110 | -0.30 | ||

英镑/美元 | 1.3381 | -0.56 | ||

美元/日元 | 104.05 | 0.15 | ||

Ÿ 周一,在岸人民币兑美元夜盘收报6.5300,较上一交易日夜盘收盘持平。成交量459.11亿美元,较上一交易日增加25.51亿美元。 Ÿ 国家外汇管理局发布数据显示,截至2020年11月末,我国外汇储备规模为31785亿美元,较10月末上升505亿美元,升幅为1.61%。国家外汇管理局副局长、新闻发言人王春英表示,11月,我国外汇市场运行稳健,市场预期保持稳定,跨境资金流动总体均衡。在国际金融市场,美元指数下跌,非美元货币总体上涨,主要国家股票、债券等资产价格上升。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。 Ÿ 纽约尾盘,美元指数涨0.19%报90.8650,非美货币多数下跌,欧元兑美元跌0.3%报1.2109,英镑兑美元跌0.56%报1.3381,澳元兑美元跌0.32%报0.7418,美元兑日元涨0.15%报104.045。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 45.630 | -1.36 | ||

COMEX黄金 | 1,866.4 | 1.43 | ||

COMEX白银 | 24.660 | 1.68 | ||

LME铜 | 7,719.5 | -0.53 | ||

LME铝 | 2,013.0 | -1.52 | ||

Ÿ 国内商品期货夜盘涨跌不一,LPG收涨逾2%,螺纹钢、热轧卷板分别涨1.01%、0.79%,燃油、豆油、菜油、焦煤、动力煤均跌超1%,铁矿石跌0.26%。 Ÿ 国际油价全线走低,WTI原油期货跌1.36%报45.63美元/桶;布油跌1.2%报48.66美元/桶。新冠疫情再次爆发对近期石油需求构成的风险,另外伊朗表示准备加大出口。 Ÿ COMEX黄金期货收涨1.43%报1866.4美元/盎司,COMEX白银期货收涨1.68%报24.66美元/盎司。美元走势不振、美国经济刺激计划谈判有迹象显示取得进展以及对英国脱欧谈判可能破裂的担忧提振金价走势。 Ÿ 伦敦基本金属涨跌不一,LME期铜跌0.53%报7719.5美元/吨,LME期锌涨1.56%报2800美元/吨,LME期镍跌0.39%报16335美元/吨,LME期铝跌1.52%报2013美元/吨,LME期锡涨0.84%报19115美元/吨,LME期铅涨3.03%报2089美元/吨。 Ÿ 海关总署:前11个月,铁矿砂进口量价齐升,原油、大豆和天然气等商品进口量增价跌,进口铁矿砂10.73亿吨,增加10.9%,原油5.04亿吨,增加9.5%,成品油2617.6万吨,减少3.9%,大豆9280.3万吨,增加17.5%;进口机电产品5.93万亿元,增长4.5%,其中集成电路4884.6亿个,增加21.9%。前11个月,出口成品油5593.2万吨,减少6.9%;钢材4882.6万吨,减少18.1%。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.9280 | -4.50 | ||

3个月美元LIBOR | 0.2254 | -0.51 | ||

中国10年期国债 | 3.2701 | 0.50 | ||

3个月SHIBOR | 3.0760 | -0.70 | ||

DR007 | 2.0700 | 94.0 | ||

Ÿ 央行公开市场周一开展500亿元7天期逆回购操作,当日有1500亿元逆回购和3000亿元MLF到期。 Ÿ 现券期货震荡走弱,银行间主要利率债收益率上行不足1bp,10年期国开活跃券200215收益率上行0.5bp报3.7125%,10年期国债活跃券200016收益率上行0.5bp报3.27%;国债期货震荡收跌,10年期主力合约跌0.14%,5年期主力合约跌0.11%;央行公开市场大规模净回笼,但资金供需仍稳中偏松;信用债行情整体稳定,少数个债波动较大,华夏幸福存续债明显下跌,“17幸福基业MTN001”跌近19%,“18华夏01”跌近8%。 Ÿ 美债收益率多数下跌,3月期美债收益率持平报0.081%,2年期美债收益率跌1.2个基点报0.153%,3年期美债收益率跌1.6个基点报0.202%,5年期美债收益率跌3个基点报0.391%,10年期美债收益率跌4.5个基点报0.928%。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 19,229.6 | -0.48 | ||

以太坊 | 591.000 | -1.15 | ||

瑞波币 | 0.60840 | -1.00 | ||

恒星币 | 0.16759 | -3.35 | ||

莱特币 | 84.1740 | 1.38 | ||

产业

镁产业 |

Ÿ 上海华通数据显示,截至12月7日,国内主产区镁锭价格为1.5万元/吨,月累计涨幅9%,创下了近9个月新高。据测算,12月第一周国内镁平均毛利为20元/吨,为5月以来首度转正。镁价大幅上涨受到多方因素推动。成本方面,主要原料煤炭和硅铁不断上涨。需求方面,全球车市不断回暖,汽车轻量化趋势下,镁合金需求大增。此外,在建筑领域,镁合金还有望实现对铝合金建筑模板部分替代。据测算,2022年起原镁供给有望出现缺口,镁价或将迎来长周期上行。 Ÿ 点评:云海金属(002182)的原镁及镁合金产能位居全国第一。三祥新材(603663)与宁德时代、江苏万顺电机等共同投资镁铝合金项目,推动镁合金结构件在新能源汽车轻量化领域的应用。其他个股:北京利尔(002392)、宜安科技(300328)。 |

低温共烧陶瓷(LTCC) |

Ÿ 据媒体报道,随着5G手机渗透率提升,以及WiFi应用日趋普及,射频前端关键元件低温共烧陶瓷(LTCC)供需缺口持续扩大。供应链透露,华新科交付经销商LTCC产品最新报价调升三成,经销商现货市场更大涨五成,是目前涨幅相对大的电子关键零组件。华新科表示,目前LTCC受惠5G应用强劲,订单能见度超过3个月,至于价格走势,则依据市场供需而定。LTCC是以陶瓷作为电路基板材料,而陶瓷与硅的材质相当接近,适合与芯片连接,同具耐电流、耐高温、体积小等特性,特别适合应用在高频、短波的5G环境,以及讲究轻薄短小的便携式电子产品上。随着智能手机进入5G世代,LTCC用量从4G时代的约三至五颗增加到十至18颗,增幅达三成,加上网通、基站等需求升温,促使LTCC需求大增。 Ÿ 点评:麦捷科技(300319)LTCC滤波器等拳头产品已成为业界标杆。顺络电子(002138)LTCC产品包括叠层片式LC滤波器和叠层片式蓝牙天线。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

07:50 | 日本 | 日本第三季度GDP环比终值(预估为5%,初值为5%) 日本10月经常项目余额(预估为顺差21204亿日元,前值为顺差16602亿日元) |

08:30 | 澳大利亚 | 澳大利亚10月贸易余额(预估为顺差58亿澳元,前值为顺差56.3亿澳元) |

15:45 | 法国 | 法国10月贸易余额(预估为逆差54.16亿欧元,前值为逆差57.45亿欧元) |

18:00 | 欧元区 | 欧元区12月ZEW投资者预期指数(前值为32.8) 欧元区第三季度GDP环比终值(预估为12.6%,初值为12.6%) 欧元区第三季度GDP同比终值(预估为-4.4%,初值为-4.4%) |

19:00 | 美国 | 美国11月NFIB中小企业乐观程度指数(预估为102.5,前值为104) |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等