恒德资本投资晨讯2020-07-01

2020-07-02

投资晨讯

2020年07月01日 星期三

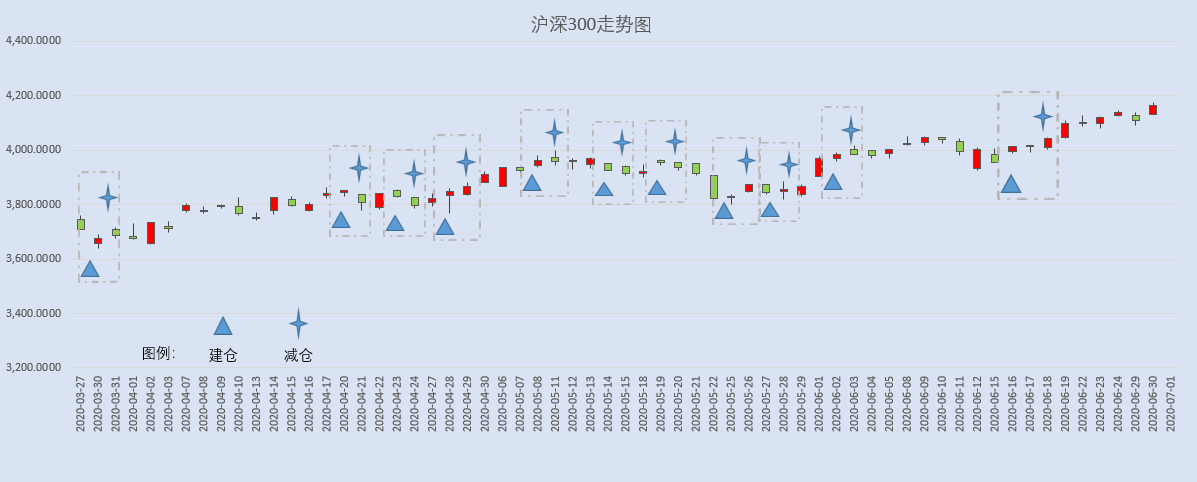

今日信号:维持空仓

今日信号:维持空仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,984.67 | 0.78 | ||

深证成指 | 11,992.3 | 2.04 | ||

沪深300 | 4,163.96 | 1.32 | ||

创业板指 | 2,438.20 | 2.77 | ||

中证500 | 5,864.42 | 1.77 | ||

万得全A | 4,616.41 | 1.55 | ||

恒生指数 | 24,427.2 | 0.52 | ||

国内股市 Ÿ A股单边上行,大金融板块午后发力,科技股全面走强。上证指数收盘涨0.78%报2984.67点;深证成指涨2.04%报11992.35点,创4年半新高;创业板指涨2.77%报2438.2点,创4年半新高;万得全A涨1.55%。两市成交额接近7500亿元。6月,上证指数累计上涨4.64%,深证成指大涨11.6%,创业板指大涨16.85%。 Ÿ 恒生指数收涨0.48%报24427.19点,6月累计上涨6.38%;国企指数微涨0.01%,月涨2.07%;红筹指数跌0.14%,月涨2.73%。全日大市成交1225亿港元。科技股、博彩股领涨。港交所涨超3%再创新高。高伟电子大涨46%,中期净利预增逾30倍。国美系个股普跌,拉近网娱跌25%,国美金融科技跌超8%。中国台湾加权指数收涨0.68%,报11621.24点。 重要新闻 Ÿ 中央全面深化改革委员会第十四次会议审议通过《国企改革三年行动方案(2020-2022年)》、《关于深化新一代信息技术与制造业融合发展的指导意见》、《深化农村宅基地制度改革试点方案》。会议指出,今后3年是国企改革关键阶段,要抓重点、补短板、强弱项,推进国有经济布局优化和结构调整。 Ÿ 中央深改委:加快推进新一代信息技术和制造业融合发展,以智能制造为主攻方向,加快工业互联网创新发展,加快制造业生产方式和企业形态根本性变革,夯实融合发展的基础支撑,健全法律法规,提升制造业数字化、网络化、智能化发展水平。 Ÿ 中央深改委:要高度重视新一代信息技术在医药卫生领域应用,重塑医药卫生管理和服务模式,优化资源配置、提升服务效率;对近期一些地方在疫情防控中出现的突出问题,要抓紧从体制机制上想办法、补漏洞,坚决防止疫情反弹。 Ÿ 央行召开2020年会计财务工作电视电话会议,要求全面推进中央银行财务治理体系和治理能力现代化,建立完善现代中央银行会计财务制度,持续优化央行资产负债表健康机制,有力支撑金融宏观政策稳健实施。 Ÿ 中国6月官方制造业PMI为50.9,预期50.4,前值50.6;其中,生产指数、新订单指数分别为53.9、51.4,均高于临界点。6月非制造业PMI为54.4,前值53.6;综合PMI为54.2,前值53.4。 Ÿ 国家统计局:6月制造业稳步恢复,基本面继续改善,医药、有色等制造业新订单指数和生产指数均明显高于5月,但不确定因素依然存在,外部市场依然存在变数;非制造业活动为连续四个月回升,多数行业生产经营持续恢复,但文化体育娱乐和居民服务业复苏仍然困难。 Ÿ 财政部、税务总局:自2020年1月1日起至2024年12月31日,对在海南自贸港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予以免征;对注册在海南自贸港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税。 Ÿ 福建进一步放宽放开落户限制,允许租房落户。 Ÿ 一批新规7月起开始实施。其中包括:海南离岛旅客免税购物额度提至10万元、“国六”排放标准正式实施、买新车可选装原厂ETC、《网络直播营销行为规范》施行、2020版外商投资准入负面清单7月23日起施行。 Ÿ 工信部:1-5月,我国规模以上互联网企业完成业务收入4719亿元,同比增长14.9%,增速较1-4月回升10个百分点,仍低于去年同期4.5个百分点。 Ÿ 财政部:将会同有关部门指导督促各地做好农田建设补助资金拨付等工作,以粮食生产功能区和重要农产品生产保护区为重点,大力推进高标准农田和农田水利建设,不断夯实农业生产基础,提升国家粮食安全保障能力。 Ÿ 商务部调整《实行进口报告管理的大宗农产品目录》,将关税配额外食糖纳入《目录》,7月1日起实行进口报告管理,取消橄榄油进口报告管理。 Ÿ 商务部已做出安排,定于7月至9月在杭州、西安、重庆的三条国家级步行街举办出口产品转内销系列活动,利用步行街在品牌集聚、渠道融合、市场人气等方面优势,拓宽适销对路的出口产品内销渠道。 Ÿ 商务部解读《中国电子商务报告2019》:将加快5G、物联网、区块链、人工智能等数字技术应用和战略性新兴产业发展,积极推动线上线下融合和传统产业数字化,促进电子商务高质量发展,为全面建成小康社会作出更大贡献。 Ÿ 商务部:上周肉类价格小幅上涨,其中猪肉批发价格每公斤44.66元,环比上涨2.9%,涨幅回落2.2个百分点。 Ÿ 国家林业和草原局发布《中国退耕还林还草二十年(1999—2019)》白皮书显示,20年来我国实施退耕还林还草5.15亿亩,成林面积占全球同期增绿面积的4%以上。 Ÿ 山东将深入落实电价优惠和公共资源开放政策,加快全省5G基站建设,对存量高压接入的5G基站,全量纳入电力市场交易,鼓励各地出台基站用电优惠等政策。 上市公司重要公告 Ÿ 泛海控股:控股股东拟提供不超过60亿元的财务资助;珈伟新能:拟与新华水利联合收购9.5亿元的8个光伏项目;积成电子:中标国家电网1.5亿元项目;德宏股份:实控人将变更为宁波市镇海区国有资产管理服务中心;二六三:参股公司北京首都在线科技股份有限公司在创业板发行上市;恺英网络:部分董事、高级管理人员拟增持不低于1650万元公司股份。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 25,812.88 | 0.85 | ||

纳斯达克指数 | 10,058.77 | 1.87 | ||

标普500 | 3,100.290 | 1.54 | ||

日经225 | 22,288.14 | 1.33 | ||

富时100 | 6,169.740 | -0.90 | ||

德国DAX | 12,310.93 | 0.64 | ||

国际要闻 | ||||

Ÿ 美国三大股指尾盘拉升,道指收涨逾200点。截至收盘,道指涨0.85%报25812.88点,标普500涨1.54%报3100.29点,纳指涨1.87%报10058.77点。道指第二季度累涨约18%,录得自1987年以来的最佳季度表现,上半年累跌约10%;标普500指数第二季度累涨近20%,上半年累跌超4%;纳指第二季度累涨逾30%,上半年累涨超12%。 Ÿ 热门中概股涨跌不一,阿里巴巴涨0.33%,京东涨1.01%,百度跌1.15%;第九城市19.75%,金山云涨13.82%,蔚来汽车涨6.71%;迅雷跌8.84%,简普科技跌8.78%,拼多多跌1.86%。 Ÿ 欧股收盘涨跌不一,德国DAX指数涨0.85%报12335.76点,月涨6.25%,二季度涨23.9%,为2003年6月以来的最佳单季表现,上半年跌18.2%;法国CAC40指数涨0.04%报4947.29点,月涨5.12%,二季度涨12.28%,上半年跌17.43%;英国富时100指数跌0.77%报6177.67点,月涨1.53%,二季度涨8.78%,上半年跌18.2% Ÿ 美联储主席鲍威尔:第二季度GDP增速降幅可能是有记录以来最大的;新冠肺炎本身以及其应对措施导致了经济活动急剧下降,失业人数激增;第二次新冠疫情爆发可能会削弱信心;第二波疫情可能迫使政府和民众暂停经济活动。 Ÿ 美国财长努钦:将在7月和国会研究可能的新冠疫情救助措施;预计新的疫情措施将针对部分特定行业。 Ÿ 国际劳工组织:下半年全球劳动力市场前景“高度不确定”,复苏将不足以回到疫情前就业水平;四季度预计1.4亿工作岗位将会消失,但在第二波疫情出现的悲观情况下,这一数字可能升至3.4亿。 Ÿ 德国经济研究所:第二季度经济产出下降12%,汽车和机械需求将在一段时间内受到影响,德国经济已越过低点。 Ÿ 日本大阪府的制药创新企业“AnGes”宣布,在大阪市立大学医院启动了国内首个新型冠状病毒疫苗临床试验,已为首名受试者接种疫苗。 Ÿ 欧元区6月CPI初值同比升0.3%,预期升0.1%,前值升0.1%;环比升0.3%,预期升0.2%,前值降0.1%;核心CPI初值同比升1.1%,预期升1.1%,前值升1.2%;环比升0.3%,前值持平。 Ÿ 英国一季度GDP终值同比萎缩1.7%,预期萎缩1.6%,初值萎缩1.6%。一季度经常帐赤字211亿英镑,预期赤字150亿英镑,前值赤字56亿英镑。 Ÿ 法国6月CPI环比降0.1%,预期升0.3%,前值升0.1%;同比升0.1%,预期升0.4%,前值升0.4%。5月PPI环比降0.1%,前值降2.9%;同比降4.1%,前值降4.7%。 Ÿ 日本5月失业率2.9%,创2017年5月以来新高,预期2.8%,前值2.6%。5月工业产出初值环比降8.4%,预期降5.9%,前值降9.8%;同比降25.9%,预期降23.1%,前值降15%。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 97.378 | -0.08 | ||

美元/人民币 | 7.0650 | 0.21 | ||

欧元/美元 | 1.1233 | -0.07 | ||

英镑/美元 | 1.2404 | 0.80 | ||

美元/日元 | 107.93 | 0.33 | ||

Ÿ 周二在岸人民币兑美元夜盘收报7.0650元,较上一交易日夜盘收涨150个基点。成交量252.24亿美元,较上一交易日减少7.26亿美元。 Ÿ 美元指数跌0.08%报97.3772,月跌0.9%,二季度跌1.6%,上半年涨0.96%;欧元兑美元跌0.07%报1.1233,英镑兑美元涨0.8%报1.2404,澳元兑美元涨0.53%报0.6904,美元兑日元涨0.33%报107.93。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 39.820 | 0.30 | ||

COMEX黄金 | 1,798.1 | 0.95 | ||

COMEX白银 | 18.570 | 2.80 | ||

LME铜 | 6,039.0 | 1.30 | ||

LME铝 | 1,618.0 | 0.56 | ||

Ÿ 国内商品期货夜盘多数上涨。铁矿石收涨0.47%,螺纹钢跌0.03%,热轧卷板涨0.03%,橡胶、沥青分别涨0.30%、0.45%,焦炭、焦煤分别跌0.26%、0.08%,动力煤涨1.71%。IC、IF、IH分别涨1.96%、1.38%、0.67%。 Ÿ 国际油价集体走高,WTI原油期货收涨0.3%报39.82美元/桶,月涨12.2%,二季度涨94.43%,上半年跌34.79%;布油收跌0.53%报41.63美元/桶,月涨10.02%,二季度涨57.99%,上半年跌36.92%。 Ÿ COMEX黄金期货收涨0.95%报1798.1美元/盎司,盘中突破1800美元/盎司,续创八年多以来新高;月涨2.65%,二季度涨12.62%,上半年涨18%。COMEX白银期货收涨2.8%报18.57美元/盎司,月涨0.38%,二季度涨31.18%,上半年涨3.62%。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨1.3%报6039美元/吨,LME期锌跌1.19%报2037美元/吨,LME期镍跌0.01%报12805美元/吨,LME期铝涨0.56%报1618美元/吨,LME期锡跌0.03%报16770美元/吨,LME期铅跌1.28%报1778.5美元/吨。 Ÿ 今年以来,黄金可谓商品市场一匹“黑马”。上半年沪金期货累计上涨15.32%,目前在400元/克一线。中大期货贵金属分析师赵晓君表示,短期黄金开始呈现稳步上行的趋势。 Ÿ 中物联钢铁物流专业委员会:6月钢铁PMI为49.3%,环比下降1.6个百分点,前期钢铁行业加快回升的势头有所放缓;预计7月市场需求可能先抑后扬,钢厂生产保持环比增长,原材料价格或有所下滑。 Ÿ 联合国世界粮食计划署发布最新《全球粮食危机报告》表示,受新冠疫情影响,到今年底,全球面临严重粮食不安全状况的人数将增至2.65亿,同比几乎翻一倍。 Ÿ 俄罗斯石油运输公司:6月俄罗斯原油出口降至1500万吨以下。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 0.6600 | 3.50 | ||

3个月美元LIBOR | 0.2961 | 1.10 | ||

中国10年期国债 | 2.8230 | -2.74 | ||

3个月SHIBOR | 2.1600 | -0.10 | ||

DR007 | 3.1000 | 110 | ||

Ÿ 央行6月30日不开展逆回购操作,当日有900亿元逆回购到期,单日净回笼900亿元。资金面明显收敛,Shibor多数上行,隔夜品种大幅上行77.3bp报1.7850%。 Ÿ 国债期货多数小幅收涨,10年期主力合约涨0.07%;银行间主要利率债收益率明显下行2-5bp;资金面明显收敛,隔夜回购利率大幅上行逾80bp;一级新债招标结果向好,需求不错,带动二级现券走暖。 Ÿ 央行决定于7月1日起下调再贷款、再贴现利率0.25个百分点。调整后,3个月、6个月和1年期支农再贷款、支小再贷款利率分别为1.95%、2.15%和2.25%;再贴现利率为2%。央行还下调金融稳定再贷款利率0.5个百分点,调整后,金融稳定再贷款利率为1.75%,金融稳定再贷款(延期期间)利率为3.77%。 Ÿ 国盛固收杨业伟团队认为,央行调降再贷款和再贴现利率主要影响是通过向金融机构让利间接定向降低实体融资成本;本次降息对实体信用扩张不产生直接影响,对整体利率影响也有限;采取定向降息政策而非总量政策,央行再显审慎态度。 Ÿ 美债收益率多数上涨,3月期美债收益率持平于0.142%,2年期美债收益率持平于0.16%,3年期美债收益率涨0.5个基点报0.181%,5年期美债收益率涨1.4个基点报0.294%,10年期美债收益率涨3.5个基点报0.66%。 Ÿ 韩国央行将购买高达1.5万亿韩元的政府债券。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 9,118.80 | -0.61 | ||

以太坊 | 225.180 | -1.21 | ||

瑞波币 | 0.17460 | -1.41 | ||

恒星币 | 0.06635 | 2.03 | ||

莱特币 | 41.141 | -1.92 | ||

Ÿ 《北京市区块链创新发展行动计划》要求,强化资金支持,市区两级财政加大支持力度,坚持长短期投入相结合,鼓励创新主体积极参与产业基地建设,为区块链技术和产业发展提供有力保障。 | ||||

产业

蚂蚁区块链 |

Ÿ 据贵阳警方通报,3人伪造老干妈公司印章,冒充该公司市场经营部经理与腾讯签协议,其目的是获取腾讯在推广活动中配套赠送的网络游戏礼包码,之后通过互联网倒卖非法获取经济利益。支付宝随后在微博就刷屏的“腾讯状告老干妈”事件表示,“希望天下无假章”,并配上了2019年7月《支付宝宣布用区块链解决供应链“假合同、萝卜章”问题》。近年来,在供应链金融领域,自刻“萝卜章”伪造合同、造假应收账款骗取保理融资的把戏屡屡上演,单案所涉金额动辄上亿。区块链则被业内看作是防范供应链金融风险的一种技术解决方案。据了解,蚂蚁区块链专利申请布局围绕着商业领域的核心问题,如支付、金融、保险、安全。其中,“双链通”是蚂蚁金服基于区块链技术开发的供应链协作网络,它将核心企业应付账款确认、流转、融资、清分等全生命周期“上链”,不仅拓宽了中小微企业的融资渠道,也提高了供应链上核心企业的资金利用效率,实现双赢。 Ÿ 点评:东港股份(002117)与蚂蚁区块链签订合作伙伴框架协议,围绕“区块链+税务”、“区块链+财政”、“区块链+金融”等领域,开展建立长期,深度的合作。易联众(300096)与蚂蚁金服通过区块链在疫苗溯源、处方外流方面合作,目前尚未有产品落地。近日,蚂蚁金服旗下公司入股易联众子公司。华宇软件(300271)与蚂蚁区块链科技在区块链技术、可信存证、司法科技等方面开展全方位深度合作。科蓝软件(300663)与蚂蚁金服在区块链方面已有广泛深入的合作。 |

激光雷达产业 |

Ÿ 据香港媒体报道,曾获百度投资的全球最大的车载激光雷达公司—Velodyne LiDAR正在筹划上市,拟与在纳斯达克上市的Graf Industrial(格拉夫工业公司)进行合并谈判。Velodyne LiDAR前身是硅谷科技公司Velodyne,它在Google布局无人驾驶汽车之前就开始在车载激光雷达产业发力,之后与Google合作,成为车载激光雷达产业的龙头。该公司开发的LiDAR传感器已经成为行业标配,被谷歌等涉及自动驾驶的公司和沃尔沃、福特、奔驰等整车厂广泛使用。激光雷达是实现无人驾驶的重要感知传感器。Velodyne LIDAR IPO背后释放出的信号是激光雷达产业趋向成熟,或是正在走向日趋激烈的产业化。近年百度、谷歌等国内外巨头动作频频,纷纷致力于激光雷达的研发和商业化,而华为、博世等消费电子和汽车零部件巨头的首批激光雷达产品也将于2020年落地。随着业界对激光雷达重要性的认知不断深入,以及无人驾驶庞大需求的释放,未来将有更多资本、资源投入到激光雷达领域,相关产业链爆发在即。据机构预测,2024年全球激光雷达市场规模有望达60亿美元。目前国内公司的激光雷达产品初步成型,产品主要以低维度激光雷达为主,国内进口替代空间巨大。 Ÿ 点评:万集科技(300552)从2015年开始开发多线车载激光雷达,已形成了非常好的技术积累,有着较为稳定和较强实力的研发团队。公司车载多线激光雷达产品已用于宇通客车在郑州的无人驾驶公交车。巨星科技(002444)激光雷达产品已开展对外销售,杭叉集团股份有限公司的部分产品上已使用公司及下属子公司的激光雷达产品。永新光学(603297)在高性能车载镜片加工、自动驾驶激光雷达镜头制造方面具有较好的技术竞争力,已实现相关产品的批量或小批量制造销售。中海达(300177)北斗+精准位置应用解决方案所涉及的卫星导航、光电、海洋声呐、激光雷达、UWB超宽带、高精度惯导等技术和产品在军方领域有着广泛的应用空间。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

7:50 | 日本 | 日本6月基础货币、外汇储备 |

9:30 | 澳大利亚 | 澳大利亚5月进出口数据 |

15:00 | 西班牙 | 西班牙6月失业人数变化 |

17:00 | 欧元区 | 欧元区5月PPI、失业率 |

20:30 | 美国 | 美国6月非农就业人口、失业率、6月27日当周初请失业金人数、5月贸易帐 |

22:00 | 美国 | 美国5月耐用品订单、工厂订单 |

今日无主要市场休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等