恒德资本投资晨讯2018-07-31

2018-07-31

投资晨讯

2018年07月31日 星期二

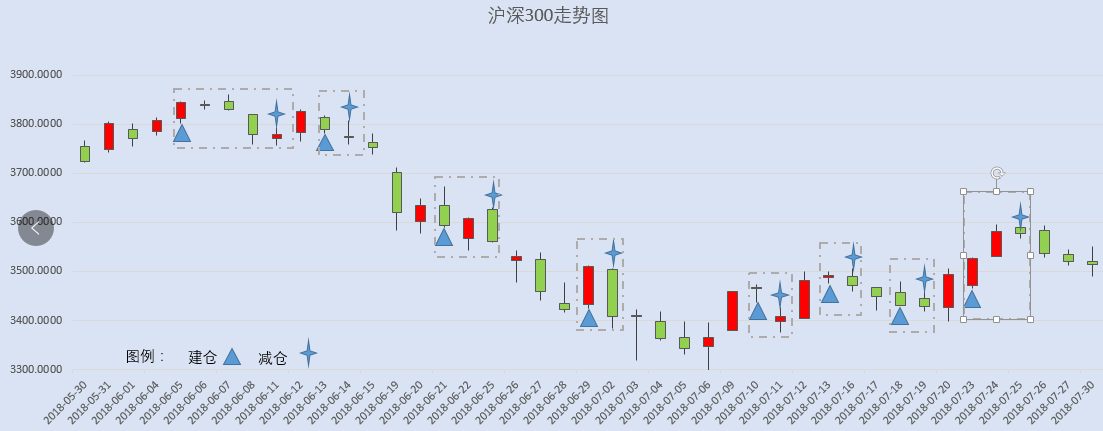

今日信号:维持空仓(于07/25给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 2,869.05 | -0.16 |

深证成指 | 9,181.94 | -1.23 |

沪深300 | 3,515.08 | -0.17 |

创业板指 | 1,559.64 | -2.19 |

中证500 | 5,185.15 | -1.22 |

万得全A | 3,869.46 | -0.74 |

恒生指数 | 28,733.13 | -0.25 |

国内股市 Ÿ 上证综指收跌0.16%报2869.05点,连跌四日;深证成指跌1.23%报9181.94点,创业板指在医药和影视股的杀跌下快速跳水,最终收跌2.19%报1559.64点;上证50收涨0.64%,两市成交3266.88亿元,量能仍毫无起色。 Ÿ 资金面显示,周一两市大单净流出资金233.65亿元。其中,762只个股获资金净流入,2626只个股出现资金净流出,主力资金出逃有所放大,值得关注。 Ÿ 香港恒生指数收跌0.25%,报28733.13点。恒生国企指数基本持平。碧桂园大跌7.5%领跌蓝筹,市值缩水至2630亿港元,单日蒸发超210亿港元。大市成交升至723亿港元,前一交易日为654.8亿港元。中国台湾加权指数收盘跌0.38%,报11033.54点,电子零部件股跌幅居前。 重要新闻 Ÿ 商务部拟修改《外国投资者对上市公司战略投资管理办法》:外国投资者通过战略投资方式取得的上市公司A股股份限售期由3年缩短为12个月;成为控股股东的,实有资产总额不低于1亿美元或管理的实有资产总额不低于5亿美元。 Ÿ 上海股交中心调整部分交易规则:合格自然人投资者可以参与科技创新板交易;交易的申报价格调整为不高于前成交均价的200%且不低于前成交均价的50%。 Ÿ 据中证报,在去杠杆大背景下,财务费用、经营性现金流、持股结构变化、海外业务增速成为市场关注四大关键指标。在已披露半年报上市公司中,超六成公司财务费用增长。作为市场“风向标”的社保基金和北上资金开始加仓。 Ÿ 国家能源局:上半年,经济运行延续稳中向好态势,叠加天气因素,全国能源消费较快增长;煤炭消费稳中有升,全国煤炭消费同比增长3.1%左右;主要耗煤行业中,发电用煤大幅增长,是煤炭消费增长的主要拉动力量。 Ÿ 广州互金协会发布退出指引:网贷机构退出期间,网贷机构经营地址不可搬迁、平台网站/APP不可关闭、平台股东和高级管理人员不可失联。 Ÿ 新华社刊文称,部分地方政府对落实“房住不炒”要求认识仍不到位,个别城市发展理念陈旧,对于市场炒作睁一只眼闭一只眼,甚至希望炒高房价拉高地价。防止三四线城市成为风险聚集地,确保市场稳定,兼顾棚改、调控、去库存多重目标。 Ÿ 经济参考报:7月份土地市场在供需两端双向回落。由于楼市调控政策持续,前7月各线城市土地市场普遍出现了流标或者底价成交的现象。即使成交的地块中,低溢价率成为常态。 上市公司重要公告 Ÿ 大豪科技:半年报净利增长39%,拟10转4.5股。亚玛顿:上半年净利润同比增长145.53%。伊利股份:有意控股巴基斯坦上市乳制品公司。锦富技术:实控人转让6.85%公司股份给智成投资。亚光科技:上半年净利润同比增长478%。中珠医疗:签署肿瘤放疗中心合作协议。苏宁易购:上半年净利润近60亿元,同比增逾19倍。蓝光发展:半年报净利预增94%-129%。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 25,306.83 | -0.57 |

纳斯达克指数 | 7,648.78 | -1.15 |

标普500 | 2,802.60 | -0.58 |

日经225 | 22,544.84 | -0.74 |

富时100 | 7,700.85 | -0.01 |

德国DAX | 12,798.20 | -0.48 |

国际要闻 | ||

Ÿ 美股收跌,科技股连续三日大跌。纳指录得三年来首次连续三天均跌逾1%。道指收跌0.57%,报25306.83点;纳指收跌1.39%,报7630点;标普500指数收跌0.58%,报2802.60点。拼多多涉嫌售假,收跌8.5%。搜狐收跌13.4%,二季度财报疲软。 Ÿ 中国概念股多数下跌,阿里巴巴收跌2.43%,百度收跌1.45%,京东收跌2.9%。畅游收跌13.59%,搜狐收跌13.36%,优信收跌11.67%,灿谷收跌10.68%,趣店收跌8.75%,拼多多收跌8.54%,虎牙直播收跌8.28%,搜狗收跌7.55%;盛世乐居收涨61.84%,正康国际收涨11.29%,华米科技收涨4.3%。 Ÿ 欧洲三大股指收盘集体下跌。英国富时100指数收跌0.01%,报7700.85点;法国CAC40指数收跌0.37%,报5491.22点;德国DAX指数收跌0.48%,报12798.20点。 Ÿ 美国投资公司协会(ICI):美国6月股票基金净外流208.1亿美元,5月为净外流87.3亿美元。美国6月市政债券基金净流入13.7亿美元,5月净流入7.36亿美元。美国6月货币市场基金净外流325亿美元,5月净流入564.1亿美元。 Ÿ 美股二季度财报季如火如荼,本周标普500指数成分股中将有140家公司于本周公布财报,周二盘后公布财报的苹果公司将受到最多关注。本周将公布财报的其他知名公司有宝洁、辉瑞制药、百度、特斯拉、卡夫亨氏、巴菲特的伯克希尔•哈撒韦等。 Ÿ 美国国务卿蓬佩奥(Mike Pompeo)周一宣布,向新兴亚洲市场的新科技、能源和基础设施投资1.13亿美元;目前中国在该地区的投资则达到数十亿美元。在美国与中国和其他亚洲国家贸易摩擦升级之际,蓬佩奥在政策演说中试图从经济角度为特朗普总统的“印度洋-太平洋”战略定义,该战略旨在把美国塑造成该地区一个可信赖的伙伴。蓬佩奥称他本周将访问马来西亚、新加坡和印尼,计划在这些地区宣布新的安全援助。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 94.37 | 0.34 |

美元/人民币 | 6.8188 | 0.07 |

欧元/美元 | 1.1706 | 0.42 |

英镑/美元 | 1.3133 | 0.21 |

美元/日元 | 111.04 | -0.01 |

Ÿ 在岸人民币兑美元创去年6月26日以来新低,盘中一度失守6.84关口。人民币兑美元中间价调贬189个基点,创2017年6月27日以来新低。 Ÿ 美元指数纽约尾盘跌0.34%,报94.37。本周金融市场迎来名副其实的“超级周”,美联储、日本央行和英国央行都将公布利率决议。 Ÿ 美元兑几乎所有G-10货币下跌,月末仓位调整、美国公司业绩隐忧以及美联储之外的多国央行本周决策或偏鹰派,均令美元承压。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 70.09 | 2.00 |

COMEX黄金 | 1230.2 | -0.20 |

COMEX白银 | 15.505 | 0.00 |

LME铜 | 6250.0 | -0.70 |

LME铝 | 2094.0 | 1.10 |

螺纹钢 | 4130.0 | 1.52 |

Ÿ 国内商品期货夜盘多数上涨。焦煤、焦炭分别收涨1.47%、1.38%,动力煤收跌0.64%。铁矿石收涨0.20%。豆油、菜油、棕榈油分别收涨0.03%、0.06%、0.08%。螺纹钢、热轧卷板分别收涨0.10%、0.17%。橡胶收跌0.68%,沥青收涨0.84%。 Ÿ 油价上涨,美国原油期货跳升逾2%,因交易员继续聚焦供应受扰和美国制裁伊朗可能给原油产量带来的打击。交投最活跃的10月布兰特原油期货结算价报每桶75.55美元,升0.79美元,周二到期的9月布兰特原油结算价报每桶74.97美元,升0.68美元,或0.9%。美国原油期货收盘升1.44美元,或2.1%,结算价报每桶70.13美元。 Ÿ 金价持稳,本周美联储将召开会议,可能为美国利率和美元未来方向提供线索,这

是影响金价的关键因素。现货金收报每盎司1,221.3美元。美国8月期金收跌1.70美元,或0.1%,亦报每盎司1,221.30美元。 Ÿ 伦敦金属交易所(LME)期铜下跌,因投资者未理会全球最大铜矿可能罢工,而是聚焦本周将发布的经济数据,预计全球最大金属消费国--中国的经济增长将放缓。LME指标期铜收跌0.8%,报每吨6,250美元。指标LME期锌收跌1.5%,报每吨2,557美元。期铝收高1.1%,报2,094美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.98 | 2.00 |

3个月美元LIBOR | 2.34240 | 0.35 |

中国10年期国债 | 3.5213 | 0.01 |

3个月SHIBOR | 3.2330 | -7.00 |

DR007 | 23000 | -25.00 |

Ÿ 国债期货全天震荡小幅收涨,10年期债主力T1809涨0.01%,5年期债主力TF1809涨0.07%。资金面维持宽松,现券表现不一,长端收益率略有上行,短端明显下行。 Ÿ 上交所就公司债券优化融资监管和持续融资监管情况答记者问称,对优质公司发行债券将简化审核,支持持续融资;对存续债券信用风险受到关注的发行人,建立专门审核机制,提高审核针对性和效率,帮助生产经营正常、有发展前景但存在短期流动性问题的发行人增强偿债能力,防范信用风险与流动性风险。 Ÿ 美国公债收益率午后重返盘初的水平,因投资者在周二日本央行公布政策决定前谨慎交投。指标10年期美债收益率上午触及6月13日以来高位2.99%,后在下午回落至2.98%,较开盘时高出不到两个基点。两年期美债收益率较上周五基本持平,报2.67%。30年期公债收益率较上周五上涨逾1个基点,报3.11%。 Ÿ 欧元区公债收益率全线上涨,此前意大利新债标售结果强劲推升对意大利公债的需求,导致欧元区评级较高的债市下跌。德国10年期公债收益率升逾4个基点,报六周高位0.46%。标售结果发布后,意大利10年期公债收益率表现一度超过其他公债,但尾盘上涨约5个基点,因美债跌势加剧,令欧元区公债收益率升压加重。 | ||

产业

石油化工 |

Ÿ 中国石油30日晚间公告,上半年净利润同比增长107%到122%。以此计算,二季度单季利润或达160亿至180亿元,创出2015年二季度以来的单季新高。公司表示受益于原油、天然气、成品油等产品价格上升。截至发稿时,中国原油期货主力合约涨约1.5%,创合约挂牌以来新高。当天的化工现货市场上,PTA、涤纶短纤、醋酸、乙二醇等涨幅均在2%以上。 Ÿ 点评:化工行业投资增速仍处于下行空间,新增产能供给有限,加上环保高压常态化,龙头型企业市场份额将不断扩大。具体来看,当前油价水平正处于PTA和涤纶行业的“舒适区间”,油价上涨周期有利于相关公司释放业绩。另外,煤化工项目在油价上涨时具备成本优势。桐昆股份(601233)上半年预增112.7%至122.4%。华谊集团(600623)是煤-甲醇-醋酸一体化龙头,上半年预增208%至240%。华鲁恒升(600426)是煤制乙二醇行业龙头,上半年预增202%至211%。其他个股:恒逸石化(000703)、恒力股份(600346)。 |

能源设备 |

Ÿ 国家能源局发展规划司司长李福龙30日表示,已落实的2018年天然气供应增量比上年大幅增长,并且向大气污染防治重点地区倾斜,将加快推进天然气管网互联互通重点工程和环渤海地区天然气储运体系建设,构建“全国一张网”格局,力争今冬明春向北方地区增供量大于去冬今春增量。此外,天然气上游供气企业储气能力建设规划和方案正在加快制定。同日,发改委网站显示,《重点地区应急储气设施建设中央预算内投资(补助)专项管理办法》日前印发。 Ÿ 点评:目前我国地下储气库约占天然气年消费量的3%,LNG储罐约占天然气年消费量的2%。根据国际经验,储气能力至少要占天然气消费置的10%以上,后续几年LNG储气设施建设将会迎来高峰。深圳燃气(601139)、百川能源(600681)拥有稀缺LNG接收站。深冷股份(300540)、厚普股份(300471)为LNG设备龙头。 |

电子元器件-电阻 |

Ÿ 受电阻上游材料陶瓷基板供应紧张,以及环保政策趋严影响,电阻产品出现大幅提价,行业龙头产品系列涨幅在40%-70%不等。相对于MLCC电容,电阻的价格比较低,8月中旬以后正式进入传统旺季,各类下游产品拉货力度转强,电阻产品有望再出现一波上涨。 Ÿ 点评:上游陶瓷基板价格从去年开始小幅上涨,但陶瓷基板厂多为中小型厂商,担心资本支出无法收回,有意愿扩充产能的厂商较少,使得总体产能受限。电阻大厂国巨表示,受到环保政策、上游材料等因素影响,陶瓷基板供不应求的情况可能会延续到年底甚至明年一季度,从而给电阻价格带来支撑作用。风华高科(000636)主营MLCC和片式电阻。三环集团(300408)拥有MLCC和陶瓷基板产能。其他个股:国瓷材料(300285)、火炬电子(603678)。 |

电力 |

Ÿ 据媒体报道,由北京电力交易中心牵头制定的《全国统一电力市场建设方案》已经初步形成,并在近期进行了一次内部讨论。方案计划2018-2020年间,选择部分现货试点省份作为全国统一电力市场深化建设运营试点,与省间交易一起联合运作。到2020年,实现1+6联合市场化运作,建成省间、省内交易有效协调。2020年以后全面建成“统一市场、两级运作”的全国电力市场。 Ÿ 点评:业内人士表示,方案的推出将有利于全国统一电力市场体系的建设,实现电力资源的优化配置,相关电网公司有望迎来机遇。可关注国电南瑞、许继电气等龙头电网公司。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

09:30 | 中国 | 中国7月非制造业PMI(预估为54.9,前值为55) 中国7月制造业PMI(预估为51.3,前值为51.5) |

09:30 | 澳洲 | 澳大利亚6月建筑许可环比(预估为1%,前值为-3.2%) |

14:00 | 德国 | 德国6月零售销售环比(预估为1%,前值为-1.6%) |

14:45 | 法国 | 法国7月消费价格同比初值(预估为2.2%,前值为2%) |

15:55 | 德国 | 德国7月失业率(预估为5.2%,前值为5.2%) |

17:00 | 欧元区 | 欧元区6月失业率(预估为8.3%,前值为8.4%) 欧元区7月消费价格同比初值(预估为2%,前值为2%) 欧元区第二季度GDP环比初值(预估为0.4%,前值为0.4%) 欧元区第二季度GDP同比初值(预估为2.2%,前值为2.5%) |

20:30 | 美国 | 美国6月个人收入环比(预估为0.4%,前值为0.4%) 美国6月个人消费支出核心平减指数环比(预估为0.1%,前值为0.2%) |

31日 | 日本 | 日本央行货币政策声明 日本央行基准利率(预估为-0.1%,现值为-0.1%) 日本央行10年期收益率目标(预估为0%,现值为0%) |

今日全球主要市场无休市日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等