恒德资本投资晨讯2018-04-16

2018-04-16

投资晨讯

2018年04月16日 星期一

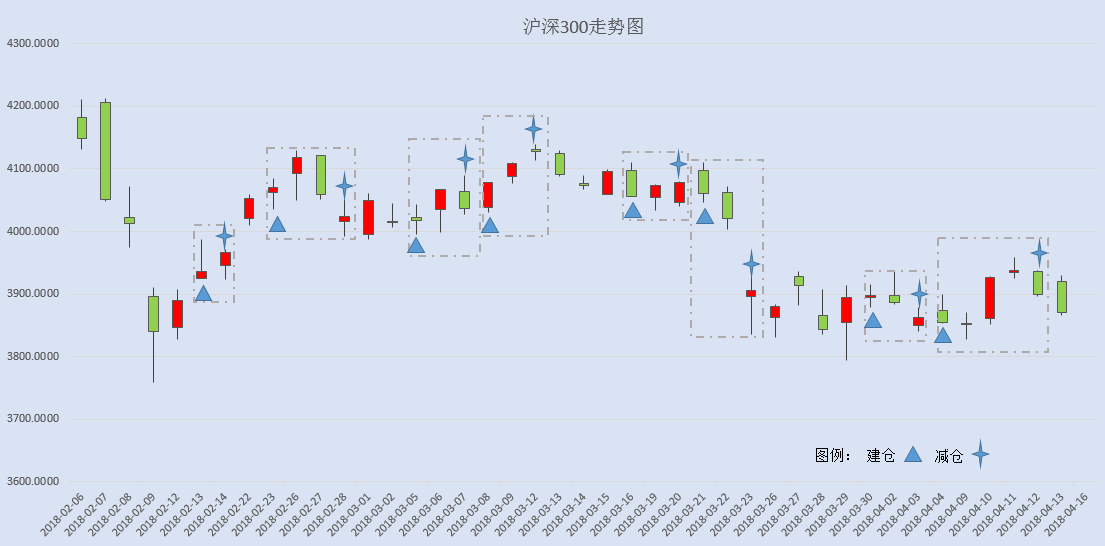

今日信号:维持空仓(于04/12给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,159.05 | -0.66 |

深证成指 | 10,687.02 | -0.37 |

沪深300 | 3,871.14 | -0.71 |

创业板指 | 1,824.59 | -0.13 |

中证500 | 6,027.19 | -0.40 |

万得全A | 4,341.21 | -0.49 |

恒生指数 | 30,808.38 | -0.07 |

国内股市 Ÿ 上周五两市小幅下跌,上证综指收盘跌0.66%报3159.05点;深成指跌0.37%报10687.02点;创业板跌0.13%报1824.59点,成交量小幅萎缩。股指继续小幅回落,再次回探到短线支撑位附近。预计股指震荡将现方向选择,沪指3150点支撑位附近能否止跌回升较关键。个股操作上,建议暂时空仓观望。 Ÿ 资金面显示,上周五两市大单净流出资金206.644亿元。其中,1038只个股获资金净流入,2223只个股出现资金净流出,主力资金出逃小幅萎缩。 Ÿ 香港恒生指数收盘微跌0.07%报30808.38点,恒生国企指数跌0.22%报12261.23点,恒生红筹指数跌0.76%报4491.36点。全日大市成交降至969.56亿港元,前一交易日为1009.77亿港元。博彩股走高,金融股支撑大市,医药股大幅回吐此前涨幅。 重要新闻 Ÿ 习近平在庆祝海南建省办经济特区30周年大会上宣布,中央已研究制定《关于海南深化改革开放的指导意见》,支持海南全岛建设自由贸易试验区,支持海南逐步探索、稳步推进中国特色自由贸易港建设,分步骤、分阶段建立自由贸易港政策和制度体系。支持海南设立国际能源、航运大宗商品等交易场所。 Ÿ 经济参考报头版刊文称,党中央决定支持海南全岛建设自由贸易试验区,如此大力度的举措,有观点甚至认为我国即将形成“北雄安、南海南”的“双核”局面。应该说,这个说法尚待时间检验,但可以明确的是,海南已成为撬动我国改革开放新格局的新支点,并有望继雄安新区之后再次重塑我国经济版图。 Ÿ 中国3月新增贷款11200亿元人民币,预期10500亿元,前值8393亿元;M2同比增长8.2%,预期增8.9%,前值增8.8%。中国3月社会融资规模增量为1.33万亿元,上年同期2.12万亿元,预期1.8万亿元。初步统计,2018年一季度社会融资规模增量累计为5.58万亿元,比上年同期少1.33万亿元。其中,对实体经济发放的人民币贷款增加4.85万亿元,同比多增3438亿元。 Ÿ 央行调统司司长阮健弘指出,市场对于M2短期增速不宜过度关注,比对历史数据可以发现,M2增速已出现趋稳表现,这是稳健中性货币政策和金融政策协调作用后的结果。 Ÿ 证券日报头版刊文称,在中国经济转型升级的关键时期,在供给侧结构性改革取得实质性进展的当下,在国际经济环境日趋复杂的背景下,定向降准这一货币调控“神器”年内仍有进一步实施的空间。今后一段时期内定向降准等政策仍将是央行主要使用的数量型调控工具,在此基础上逐步向价格型调控转型。 Ÿ 姜超评存款利率放开与利率市场化:若下定决心推进利率市场化往正确的方向,管住影子银行,放开存款利率上浮,那么过去靠垄断和管制躺着赚钱的银行和地产行业的好日子就要结束了;未来金融和地产行业将反哺实体经济。 Ÿ 证券日报:专家表示,房地产领域的风险可能不如预期的那么大,特别是居民按揭贷款的风险,基本上是安全资产,因为当前国内平均首付比例普遍在30%以上。当然,部分房地产企业的负债率较高,可能面临较大的风险,这些风险需要密切关注,将成为未来房地产行业坏账的主要来源。 上市公司重要公告 Ÿ 中弘股份2017年业绩由预亏10亿元下修至预亏24.8亿元;美丽生态2017年业绩由预亏逾1亿元大幅下修至预亏超10亿;电广传媒2017年业绩由预盈修正为亏损,预亏至少4.4亿元;猛狮科技控股股东股票质押违约,存在被动减持风险;北京航天测控技术有限公司借壳闽发铝业失败;博济医药、美菱电器、中环装备、奥联电子、华正新材、凯普生物拟遭大举减持;深大通员工持股计划累计买入1.14%股份;华媒控股终止筹划非公开发行股票事项。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,360.14 | -0.50 |

纳斯达克指数 | 7,106.65 | -0.47 |

标普500 | 2,656.30 | -0.29 |

日经225 | 21,778.74 | 0.55 |

富时100 | 7,264.56 | 0.09 |

德国DAX | 12,442.40 | 0.22 |

国际要闻 | ||

Ÿ 美国股市周五收低,金融股领跌,因大型银行业绩未能点燃投资热情,且对叙利亚冲突范围扩大的担忧令投资人更加不安。道琼工业指数收低122.91点,或0.5%,至24,360.14点;标准普尔500指数收低7.69点,或0.29%,至2,656.3点;纳斯达克指数下滑33.60点,或0.47%,至7,106.65点。本周,标普500指数上扬1.99%,道指攀升1.79%,纳斯达克指数上涨2.77%。 Ÿ 欧洲股市上扬,受助于对全球贸易的乐观情绪浮现。不过,令人失望的企业业绩拖累美股转跌,使欧洲市场削减部分涨幅。泛欧STOXX 600指数持于一个月高位附近,收涨0.1%。德股DAX指数上扬0.2%。欧洲股市连涨第三周,为1月以来最长升势。英股富时指数升0.09%,法股CAC-40指数涨0.11%。 Ÿ 美国财政部的半年度外汇政策报告中没有将任何经济体列为汇率操纵国,但指责中国在纠正贸易失衡问题上缺乏进展。 Ÿ 美国、法国和英国隔夜发射了105枚导弹,报复叙利亚一周前发生的疑似毒气袭击事件。美国国防部表示,导弹袭击的目标是三座化学武器设施,包括位于叙利亚大马士革巴泽区的一所研发中心、以及两座在霍姆斯附近的设施。这次导弹轰炸行动是西方国家对阿萨德及其盟友俄罗斯规模最大的干预行动,但美法英三国表示这次打击仅在于削弱叙利亚使用化武的能力,并非旨在推翻阿萨德或者干涉该国内战。俄罗斯总统普京周日警告,西方国家对叙利亚的进一步攻击将为全球局势带来混乱。根据俄罗斯发布的声明,普京与伊朗总统鲁哈尼进行电话会谈,两人均认为西方国家发动袭击已令叙利亚七年内战达成政治解决的机会受到破坏。 Ÿ 美国波士顿联邦储备银行总裁罗森格伦周五表示,由于美国经济强劲,美联储今年或许至少需要再升息三次,尽管潜在贸易干扰因素带来风险。罗森格伦在大波士顿商会经济展望早餐会上发表讲话时,勾勒了一副美国就业强劲增长、通胀小幅上升、经济成长高于平均水平的乐观景象。但他指出,近期出台的关税措施以及未来可能祭出更多关税措施的威胁是一项短期风险,并认为财政刺激或许会带来较长期的问题。圣路易斯联邦储备银行总裁布拉德周五表示,本周稍早公布的通胀数据显示物价压力正在攀升,这一点并不令人意外。他在讲话中淡化了该数据对货币政策的重要性。 Ÿ 日本经济新闻报道称,日本首相安倍晋三本周在佛罗里达与美国总统特朗普会面时将建议就贸易问题展开新的双边对话。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 89.81 | 0.02 |

美元/人民币 | 6.2773 | -0.24 |

欧元/美元 | 1.2330 | 0.02 |

英镑/美元 | 1.4239 | 0.08 |

美元/日元 | 107.35 | 0.02 |

Ÿ 美元/在岸人民币夜盘交易结束时报6.2773元,较上日夜盘结束时下跌0.24%。人民币兑美元中间价调贬64个基点,结束3日连涨,报6.2898,全周累计调升28个基点。 Ÿ 据外媒,香港金管局分两次买入33.68和30.38亿港元,因港元兑美元汇价触及弱方兑换保证。银行体系总结余在4月17日将降至1701.14亿港元。加上此前两次买入的32.58亿港元,金管局四次合计买入96.64亿港元。 Ÿ 香港金管局总裁陈德霖表示,透过跟美元的联系汇率制度,保持港元的外部购买力,维持市民和国际投资者对港元稳定的信心;未来必须继续维持实力雄厚的外汇基金,这是保卫香港金融安全的最后防线。 Ÿ 美元指数微涨0.02%,报89.8057,全周跌0.37%。因投资者等待西方可能军事干预叙利亚的更明确迹象。美元兑日元涨0.02%,报107.35,周涨0.4%;欧元兑美元涨0.02%,报1.2330美元,周涨0.39%。英镑兑美元涨0.08%,报1.4239美元,连涨六日,周涨1.05%。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 67.39 | 0.50 |

COMEX黄金 | 1347.9 | 0.50 |

COMEX白银 | 16.658 | 1.10 |

LME铜 | 6830.0 | 0.10 |

LME铝 | 2285.0 | -1.70 |

螺纹钢 | 3690.0 | 1.46 |

Ÿ 国内商品期货夜盘多数上涨,动力煤、焦炭分别收涨2.6%、0.63%,焦煤收跌1.02%。铁矿石收平。甲醇收涨0.91%,玻璃收涨0.22%。豆粕、菜粕、大豆分别收跌1.11%、1.05%、1.29%。螺纹钢、热轧卷板分别收涨0.47%、0.45%。橡胶收跌0.48%,沥青收涨0.28%。 Ÿ 证监会:铁矿石期货将正式实施引入境外交易者业务。目前,相关准备工作已经完成,综合考虑各方因素,铁矿石期货引入境外交易者业务将于今年5月4日起正式实施。 Ÿ 油价上涨,录得7月来最大周线升幅,因投资人担心西方可能对叙利亚动武,且报告显示全球原油库存减少。布兰特原油从稍早跌势中反弹,收高0.56美元,报每桶72.58美元。本周布兰特原油期货升5.48美元或8%。美国原油涨0.32美元,报每桶67.39美元,本周大涨8%。 Ÿ 金价扬升,势将录得连续第二个周线涨幅,因西方对叙利亚军事行动的不确定性挥之不去。现货金收盘涨0.7%报1,345.01美元,本周周线升近1%。美国6月期金收高6美元,或0.5%,报1,347.90美元。 Ÿ 伦敦期铝触及六年高位,周线升幅更是创下铝期货推出以来最大,此前美国对全球第二大铝生产商俄铝实施制裁,引发供给担忧。LME三个月期铝盘中触及2012年3月来最高的每吨2,340美元,之后回落收报2,285美元,当日下挫1.7%。根据路透数据,本周劲升近12%,仍是1987年推出期铝合约以来最大周线升幅。三个月期铜收高0.1%,报每吨6,830美元。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.8200 | -1.00 |

3个月美元LIBOR | 2.3528 | 0.51 |

中国10年期国债 | 3.7069 | -0.47 |

3个月SHIBOR | 4..1790 | -2.00 |

DR007 | 2.7000 | 10.00 |

Ÿ 央行连续四日不进行公开市场操作,周五无逆回购到期。本周累计净回笼1000亿。央行公开市场下周有200亿逆回购到期,并有800亿国库现金定存和3675亿MLF到期。市场人士表示,下周在税期高峰和MLF到期影响下,央行重启资金投放仍是大概率事件。 Ÿ 10年期债主力T1806涨0.12%,5年期债主力TF1806涨0.11%。现券收益率多跟随隔夜美债小幅上行,受进出口数据和金融数据影响不大。国债表现稍好于国开。10年国开活跃券170215收益率上行2.25bp报4.6650%,10年国债活跃券180004收益率下行1.75bp报3.6925%。 Ÿ 国君固收评3月金融数据:信贷数据显示居民户降杠杆,企业融资转向发行债券;信贷与财政投放乏力,M2增速大幅回落;在当前点位,宏观经济数据难以大幅滑坡的情况下,而潜在的利率债供给压力,以及4月份资金面存在不确定性,导致利率再度向下突破较为困难。 Ÿ 美国公债收益率曲线徘徊在逾10年最平水平,因受美联储将会进一步升息的预期影响,短债收率本周升幅超过长债。五年和30年期公债收益率差收窄1.1个基点,至36.30个基点,盘中触及35.30个基点,根据路透数据,这是2007年9月以来最窄。10年期公债收益率跌1.1个基点,报2.823%。两年期公债收益率涨1.7个基点,报2.365%,盘中触及2008年9月以来最高2.373%。 | ||

产业

石油 |

Ÿ 美国东部时间13日晚9时许,美国总统特朗普在白宫发表讲话,宣布对叙利亚涉化武地点实施精确打击。叙利亚国家电视台14日报道称当地时间14日凌晨,美国等国对叙首都大马士革发起军事行动。叙利亚政府人士表示,美国等国此次对叙利亚袭击共发射导弹30枚左右。 Ÿ 点评:中东作为重要产油国,地缘局势持续恶化将严重影响原油供给。近期叙利亚局势的不断升级已经刺激国际油价持续走高。NYMEX原油期货一周累计上涨8.44%,创下去年7月以来最大单周涨幅。布伦特原油期货一周累计上涨8.21%。尽管从长期看国际油价仍将取决于供需,但短期来看,地缘政治局势仍将很大程度上影响市场情绪,中曼石油(603619)、泰山石油(000554)等概念股将有望受益。 |

化工-涤纶 |

Ÿ 近日,江浙主流涤纶长丝大厂纷纷发布涨价信息,甚至有厂家一天调涨了3次。下游纺企在追涨心态下,纷纷出手采购,市场成交情况良好,平均产销达100%以上,个别较高的工厂可达150%-200%。 Ÿ 点评:涤纶长丝市场的近期基本面情况并不差,终端需求一直稳定,厂家库存也合理。价格之所以一直徘徊,难以大幅拉涨,主要受上游原料PTA和乙二醇表现弱势拖累。上周市场的变量在于,受美国对叙利亚采取军事行动的影响,市场对原油供应的担忧加剧,导致原油价格大涨且继续上升预期加强。而作为聚酯市场的源头风向标,原油的走高必将对PTA和乙二醇形成成本上的助推。另外,终端需求方面,目前坯布面料市场旺季逐渐深入,“金三银四”迹象明显,常规面料持续热销,厂家生产积极性较高,下单较为积极。桐昆股份(601233)、恒逸石化(000703)、荣盛石化(002493)、新凤鸣(603225)等PTA-涤纶长丝产业链公司将受益。 |

制药-维生素A |

Ÿ 维生素A价格近日连续大涨,继上周四大涨4.08%后,周五再度大涨11.88%,报942元/公斤。市场货紧价杨,贸易商惜售心态凸显,近期有望再次冲刺千元大关。上周欧洲VA1000市场报价在170-200欧元/公斤。 Ÿ 点评:目前国内供应阶段性偏紧,下游库存低位,厂家挺价意愿依存,市场成交好转,经销商报价上涨,VA市场高位运行。根据此前BASF发布的时间表,德国柠檬醛工厂启动后的6-12周,将逐步恢复VA、VE产品生产,然而启动和运输需要时间,BASF马来西亚工厂柠檬醛未能正式生产,巴斯夫VA、VE产品供应恢复时间至少在2018年三季度初。预计二季度国VA供应依然偏紧。目前国内VA市场库存低位,厂家提价意愿依存,VA市场存有支撑。新和成(002001)、金达威(002626)、浙江医药(600216)、安迪苏(600299)等生产企业将有望持续受益。 |

半导体-硅晶圆 |

Ÿ 据媒体报道,台湾硅晶圆巨头环球晶董事长徐秀兰近日指出,今年包含6、8与12英寸硅晶圆价格都将较去年上涨,且涨幅优于去年第4季,明年预期价格也将继续走扬,而目前环球晶订单能见度已达2020年,产能已被预订逾半。业内预估,硅晶圆供给持续短缺,环球晶圆12英寸晶圆价格今明年将分别上涨24%、17%,8英寸晶圆价格今明年将上涨15%、8%。 Ÿ 点评:随着AI、5G、物联网等行业的崛起,硅晶圆的需求将持续爆发,今年12寸等硅晶圆需求有望继续增长。而供给明显偏少,新增产能有限。市场普遍预期,产能增加速度缓慢将进一步扩大硅晶圆供需缺口。随着硅晶圆持续高景气度的确认,国内产业链相关公司将持续受益。上海新阳(300236)晶圆制程和晶圆级封装等相关产品逐渐放量,大硅片项目推进顺利。鼎龙股份(300054)布局的CMP抛光材料是晶圆制造环节的关键耗材。其他个股:晶盛机电(300316)、中环股份(002129)、北方华创(002371)。 |

概念板块

海南概念 |

Ÿ 《中共中央国务院关于支持海南全面深化改革开放的指导意见》14日全文印发,成为舆论的焦点。《意见》中包含了海南自由贸易试验区、自贸港发展目标及时间表出炉,海南将发展赛马运动等项目、探索发展竞猜型体育彩票和大型国际赛事即开彩票等20个要点,既符合预期又超出预期。超出预期主要体现在:1)全岛建设自由贸易试验区,是党中央对海南改革开放“试验田”的高度认可,开放幅度超出预期;2)瞄准自由贸易港这一当今世界最高水平的开放形态,是时代赋予海南的重大责任和使命,领导规格、宣传力度远超全国其它自贸港;3)赛马、医疗、知识产权“多维度”超预期。海南发展正迎来新的重大历史机遇,推动逻辑将由政策红利逐渐转变为生产力。 Ÿ 点评:习近平总书记指明经济特区的四个战略定位:着力打造全面深化改革开放试验区、国家生态文明试验区、国际旅游消费中心、国家重大战略服务保障区。党中央赋予海南经济特区改革开放新的重大责任和使命,也为海南深化改革开放注入了强大动力。作为海上丝绸之路经济带的桥头堡,海南岛内的基础设施建设及经济发展潜力较内陆地区仍有较大空间。此外,高端化、国际化、特色化旅游产品供给不足,一直限制海南旅游的发展。此次高层提出的赛马、竞猜型体彩、沙滩运动、游艇旅游、医疗旅游等特色化旅游产品将进一步助推海南旅游发展,进一步开放旅游消费领域,积极培育旅游消费新业态、新热点,提升高端旅游消费水平,进一步释放旅游消费潜力。海南瑞泽(002596)是海南最大的商品混凝土生产企业,布局“大基建+大生态+大旅游”。公司在三亚成立了从事赛马场经营管理、赛事组织策划、青少年马术培训、马匹驯养等业务的全资孙公司。罗牛山(000735)近日与广州一马赛马公司签约,在海口携手打造罗牛山国际马产业园项目。海南高速(000886)是海南唯一以基础设施项目为主营的国有上市公司,积极向“地产+大健康+大旅游”转型。龙韵股份(603729)通过收购长影(海南)娱乐和长影(海南)置业,获得了超大型文化产业项目长影海南“环球100”主题乐园中“荷兰村”区域的开发、管理和经营权。荷兰村是国内竞猜型体育和大型国际赛事即开型彩票的首批试点。新大洲(000571)向牛肉产业转型,推进游艇及航空产业发展。三特索道(002159)经营的海南陵水猴岛景区拥有海滩岸线2.5公里,具备发展沙滩运动的潜力。其他个股:中国国旅(601888)(免税龙头)、海峡股份(002320)(客滚运输龙头)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

20:30 | 美国 | 美国4月纽约州制造业指数(预估为18.6,前值为22.5) 美国3月零售销售环比(预估为0.4%,前值为-0.1%) |

16日 | 日本 | 日本内阁府4月经济报告 |

16-17日 | 日本 | 中国外交部长王毅访问日本 |

17日0:00 | 美国 | 达拉斯联储行长Kaplan发表讲话 明尼阿波利斯联储行长Kashkari发表讲话 |

17日01:15 | 美国 | 亚特兰大联储行长Bostic发表讲话 |

17日04:00 | 美国 | 美国2月长期投资组合证券净流入额(前值为621亿美元) |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等