恒德资本投资晨讯2017-10-17

2017-10-17

投资晨讯

2017年10月17日 星期二

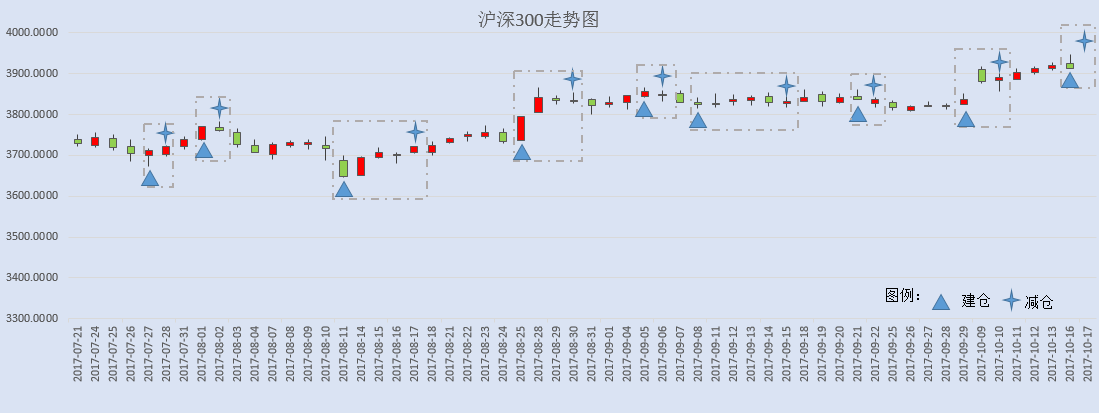

今日信号: 逢高减仓

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,378.47 | -0.36 |

深证成指 | 11,271.20 | -1.12 |

沪深300 | 3,913.45 | -0.19 |

创业板指 | 1,882.69 | -2.25 |

中证500 | 6,619.21 | -1.35 |

万得全A | 4,664.93 | -1.01 |

恒生指数 | 28,692.80 | 0.76 |

国内股市 Ÿ 周一两市小幅下跌,上证综指收盘跌0.36%报3378.47点;深成指跌1.12%报11271.20点;创业板跌2.25%报1882.69点,成交量有所放大。股指震荡小幅回落,涨幅较大的中小盘股资金获利出逃再度显现。操作上,建议逢高减仓。 Ÿ 资金面显示,周一两市大单净流出资金389.72亿元。其中,673只个股获资金净流入,2511只个股出现资金净流出,主力资金出逃大幅放大。 Ÿ 香港恒生指数收盘涨0.76%,报28692.80点,盘中一度逼近28800点并创近10年新高。恒生国企指数涨0.72%,恒生红筹指数涨0.26%。大市成交再破千亿港元,上个交易日成交833.12亿港元。 Ÿ 两融余额小幅下滑,终结四连增。截至10月13日,A股融资融券余额为9939.86亿元,较前一交易日的9949.87亿元减少10.1亿元。 Ÿ 证监会以问答方式对境内证券经营机构境外全资子公司的监管权属问题进行明确。证监会表示,根据属地监管原则,证券公司境外子公司持牌业务由所在地证券监管部门履行监管职责。为避免非持牌金融业务经营失控,防范风险跨境传递,证监会主要通过督促母公司切实履行职责,加强对境外子公司管控来防范相关风险。 Ÿ 新浪援引外媒称,中石油、中石化近几周致函沙特阿美,表示有意收购不超过5%的沙特阿美股份。 重要新闻 Ÿ 国务院决定自2017年起开展第三次全国土地调查,以2019年12月31日为标准时点。调查内容为土地利用现状及变化情况,包括地类、位置、面积、分布等状况;土地权属及变化情况,包括土地的所有权和使用权状况等。 Ÿ 中国9月CPI同比涨幅1.6%,连续8个月低于2%,前值涨1.8%;PPI同比涨6.9%,为3月来新高,前值和预期均为涨6.3%。统计局:CPI同比涨幅回落,环比涨幅略有扩大,猪肉价格下降12.4%,影响CPI下降约0.36个百分点;PPI涨幅扩大,主要受生产资料价格上涨影响。 Ÿ 海通姜超评9月通胀数据:通胀继续分化,预测10月CPI或稳定在1.7%,央行货币政策态度未变;国君宏观:预计CPI四季度中枢或达1.7%,年内难以看到经济景气下行的拐点,四季度将超预期平稳;申万宏源:在经济明显下行之前,利率下行概率不大。 Ÿ 财政部:前三季度全国一般公共预算收入134129亿元人民币,同比增9.7%;支出151873亿元,同比增长11.4%。财政部:预计四季度财政收入增幅将有所放缓,全年预算目标能够实现。 Ÿ 上海市政府提出进一步支持外资研发中心参与科创中心建设的16条措施,其中包括:鼓励外资研发中心参与重大项目研发,支持外资设立国家级技术中心,参与战略性新兴产业领域重大研发项目;鼓励外资研发中心的研发成果在本地转移转化等。 Ÿ 经济参考报:国内首单长租公寓资产证券化项目获批。有业内人士判断,未来中国的租赁人口占比大约三分之一左右,城市里面大概有三分之一的户数会通过租房解决居住问题,在机制和政策到位的背景下,REITs将进一步助推住房租赁需求的快速释放。 Ÿ 经济参考报:《住房租赁管理条例》立法正在加速。中国房地产业协会法律事务专业委员会秘书长康俊亮表示,《住房租赁管理条例》将成为我国第一部专门规范住房租赁的行政法规,进一步凸显了建立租售并举长效机制,加快租赁市场发展的重要性。 Ÿ 发改委副主任林念修:人工智能领域的技术革新瞬息万变,市场竞争尤为激烈,发改委将围绕供给侧结构性改革主线,重点在加快产业培育、打造创新示范、强化环境支撑3个方面持续发力,推动人工智能产业快速发展。 Ÿ 国家能源局:政府的目标是在2020-2022年风电先于光伏发展实现不依赖补贴发展。取消风电补贴,首先要解决弃风限电的问题。 Ÿ 广东省发布《新能源汽车推广应用省级财政补贴政策(征求意见稿)》:2017年1月1日起注册登记的车辆,省级财政补贴为国家补贴的50%;燃料电池汽车地方补贴不低于4500元/KW(根据车辆燃料电池额定功率计算单车补贴额),地方补贴额不超国家补贴。 Ÿ 工信部日前对河南、江苏等省稀土企业开展核查和调研发现,部分资源综合利用企业存在以“资源利用为名”加工矿产品和环保设施不达标等问题。核查组要求地方工业主管部门依法依规尽快予以处理,并做好日常监管。 Ÿ 9月中国新能源汽车市场实现锂离子电池装机3.18GWH,同比大增40.31%;前9个月累计装机14.75GWh,同比增长24.14%;总体来看,中国新能源汽车用锂离子电池市场在稳步发展。 上市公司重要公告 Ÿ 华讯方舟将与雄安新区管委会成立10亿元军工投资基金,公司总部将迁入雄安;宝通科技筹划重大事项,可能构成重组;*ST沈机大股东筹划重大事项;柳钢股份筹划重大事项,可能涉及收购资产;南洋股份拟实施3亿元员工持股计划;印纪传媒终止重大资产重组,拟参设投资基金进行资产收购;阳光城终止2016年非公开发行股票事项;华铭智能拟16.65亿元收购国政通90%股权;保千里控股股东所持公司35.07%股份被司法冻结;洽洽食品员工持股计划买入一千万股,科达股份回购737万股;维维股份、达威股份、安通控股遭大举减持;蒙草生态、坚瑞沃能、渤海股份拟遭大举减持。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 22,956.96 | 0.37 |

纳斯达克指数 | 6,624.00 | 0.28 |

标普500 | 2,557.64 | 0.18 |

日经225 | 21,376.54 | 0.57 |

富时100 | 7,526.97 | -0.11 |

德国DAX | 13,003.70 | 0.09 |

国际要闻 | ||

Ÿ 美国股市三大股指周一均创最高收盘纪录,道琼工业指数离23,000点关口差不到50点,因金融股继上周下跌后走高。投资人关注本周稍后大量企业业绩。道琼工业指数收涨85.24点,或0.37%,至22,956.96点;标准普尔500指数收升4.47点,或0.175%,至2,557.64点;纳斯达克指数上涨18.204点,或0.28%,至6,624.01点。 Ÿ 欧洲股市大致收平,但西班牙股市跑输,因加泰罗尼亚地区危机和可再生能源公司Siemens Gamesa发布盈警令股价下跌。西班牙IBEX股指下跌0.7%,泛欧STOXX 600指数微幅攀升0.01%,仍然接近上周触及的四个月高位。英股富时100指数收低0.11%。德股DAX指数收涨0.09%。法股CAC-40指数收高0.21%。 Ÿ 据一位消息人士称,美国总统特朗普将于周四会见美联储主席叶伦,这是他物色新任美联储主席候选人的步骤之一。白宫一名官员上周四称,特朗普已与斯坦福大学经济学家泰勒(John Taylor)见面讨论了该职位。消息人士称,目前的候选人名单中还包括美联储理事鲍威尔(Jerome Powell)、前美联储理事瓦尔许(Kevin Warsh)、白宫国家经济委员会主任柯恩(Gary Cohn),以及叶伦。白宫幕僚长凯利称,特朗普距离决定美联储主席还有“一段时间”。 彭博周一报导,特朗普上周和泰勒在白宫会面后对后者留下深刻的印象。较之叶伦和其他下任美联储主席人选,泰勒的政策主张更偏鹰派。受该报导影响,美元和美债收益率上扬。 Ÿ 美国和日本周一举行经济对话,为解决一些长期存在的贸易摩擦取得初步进展,双方强调在朝鲜核武问题上加强合作。该会谈正形塑成为一项测试,考验美日的密切关系能否抵御得住特朗普的“美国优先”贸易政策。美国副总统彭斯与日本副首相麻生太郎在联合声明中称,日本同意简化对美国汽车出的噪音和排放检测程序,作为优惠处理程序(PHP)计划的一部分。日本并同意解除对美国爱达荷州马铃薯的贸易限制;同时美国则同意解除对日本柿子的限制。 Ÿ 路透短观调查周二显示,日本10月制造业者信心反弹,齐平2007年中所及的最高位,进一步显示在日圆疲软及海外需求强劲的扶助下,经济复苏正在积蓄动能。10月制造业景气判断指数为正31,上月为正25;非制造业景气判断指数为正30,上月为正34。1月制造业和服务业景气判断指数料将分别降至正24和正28,反映出对朝鲜局势、中美经济前景及日本国内政治的担忧。 Ÿ 英国首相特雷莎梅和欧盟执委会主席贾克周一进行会晤,双方一致认为应当加速推进英国退出欧盟的谈判。双方会后发表的联合声明并无多大新意,没有谈及英国与欧盟之间的相互指责。双方都将谈判陷入僵局归咎于对方:特雷莎梅未能详细说明她愿意支付多少费用以了结英国所承担的义务;欧盟顽固地坚持要等到特雷莎梅做出相关承诺,才会讨论未来的贸易协议和过渡安排。 Ÿ 西班牙高等法院周一下令拘押了两个最大分裂主义组织的领袖,表明了当局愈加强硬的态度,西班牙当局进一步接近对加泰罗尼亚地区实行中央管辖,以阻拦该地区的独立行动。这是自10月1日加泰罗尼亚地区独立公投以来,首次发生分裂主义阵营最高领导人物被拘押的情况;高法下令逮捕加泰罗尼亚国民大会(ANC)和草根组织Omnium运动的领导人,且在暴动指控调查出结果之前不得保释。 Ÿ 英国外交大臣:欧盟正在针对朝鲜问题采取“具体行动”;普京下令减少与朝鲜的科学技术合作并限制航运,以遵守联合国决议。欧盟对朝鲜禁售石油,并禁止对该国所有行业的投资。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 93.287 | 0.22 |

美元/人民币 | 6.5890 | 0.13 |

欧元/美元 | 1.1796 | -0.20 |

英镑/美元 | 1.3251 | -0.26 |

美元/日元 | 112.19 | 0.33 |

Ÿ 美元/在岸人民币夜盘上涨0.13%,报6.5890元;人民币兑美元中间价调升27个基点,报6.5839。 Ÿ 美元小幅上涨,因投资者调整头寸,上周五发布的通胀数据令人失望,将美元推至逾两周低位。彭博报导称,斯坦福大学经济学家泰勒在联储主席面试中给特朗普总统留下了深刻印象后,美元也受带动上涨。美元指数升0.22%,报93.287。欧元走弱,此前奥地利大选令保守派库尔茨将成为下一任总理。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 51.87 | 0.80 |

COMEX黄金 | 1303.0 | -0.10 |

COMEX白银 | 17.369 | -0.20 |

LME铜 | 7134.5 | 3.70 |

LME铝 | 2136.0 | 0.10 |

Ÿ 国内商品期货夜盘多数下跌。铁矿石收跌2.5%。焦煤、焦炭、动力煤分别收跌2.86%、5.49%、1.02%。豆油、棕榈油分别收跌0.23%、0.21%,菜油收涨0.15%。豆粕、菜粕、大豆分别收跌0.11%、0.09%、0.68%。

螺纹钢、热轧卷板分别收跌1.9%、2.3%。橡胶、沥青分别收跌2.2%、0.9%。 Ÿ 据中钢协统计,2017年9月下旬会员钢企粗钢日均产量187.14万吨,旬环比增加2.1万吨,增幅1.13%;全国预估日均产量240.13万吨,旬环比增加2.28万吨,增幅0.95%。截止9月下旬末,会员企业钢材库存量为1221.11万吨,旬环比减少63.22万吨,减幅4.92%。 Ÿ 世界钢铁协会:预计2017年全球钢铁需求将增长7%至16.22亿吨,2018年将增长1.6%至16.48亿吨;预计2017年中国钢铁需求将增长12.4%至7.657亿吨,维持2018年中国钢铁需求预期为7.657亿吨不变。 Ÿ 国际油价上涨1%,因伊拉克武装力量进入库尔德人控制的富产石油的基尔库克,并短暂中断了一些原油生产产能。布兰特原油收高0.65美元,或1.1%,报每桶57.82美元。美国原油收高0.42美元,或0.8%,报每桶51.87美元。 Ÿ 金价遭遇获利了结由升转跌,此前黄金延续涨势,升穿1,300美元关口至三周高位,因伊朗和朝鲜的紧张局势持续和近期美国经济数据疲弱。现货金收报每盎司1,294美元。美国12月期金收低0.1%,至每盎司1,303美元。现货钯金收报每盎司972.50美元;盘中稍早升穿1,000美元,至2001年2月以来最高1,010.50美元,受助于中国汽车销售强劲。现货银收报每盎司17.185美元,盘中稍早一度触及9月中以来最高17.46美元。 Ÿ 伦敦期铜升穿每吨7,000美元,为三年首次,因包括最大金属消费国-中国等公布的经济数据带动了对需求的乐观情绪。伦敦金属交易所(LME)三个月期铜跳升3.7%,至每吨7,134美元,稍早触及2014年7月来最高7,177美元。今年迄今期铜大涨约29%,势将创2010年来最大年度升幅。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.3000 | 2.00 |

3个月美元LIBOR | 1.3533 | -0.58 |

中国10年期国债 | 3.7054 | 3.14 |

3个月SHIBOR | 4.3668 | 0.69 |

DR007 | 2.8800 | -2.00 |

Ÿ 央行周一进行200亿7天逆回购操作,当日有200亿逆回购到期,完全对冲当日到期量。本周有1700亿逆回购和3555亿MLF到期。Shibor多数下跌,7天Shibor跌0.36bp报2.8480%。 Ÿ 10年期债主力T1712跌0.36%,创8月8日以来新低,5年期债主力TF1712跌0.25%。银行间现券收益率大幅上行4-5bp,成交量较上日明显放大。10年国开活跃券170215收益率最高报4.3%,10年国债活跃券170018收益率最高报3.71%,创2015年4月以来新高。 Ÿ 美国公债收益率上涨,此前报导称,总统特朗普青睐斯坦福大学教授泰勒出任下一任美联储主席,且美联储主席叶伦周末称美国经济维持强势。报导公布后,两年期公债收益率升至1.546%,为2008年11月来最高;美国公债收益率大多升至盘中高位。指标10年期公债价格跌5/32,收益率报2.300%。 Ÿ 欧元区国家公债收益率大多跌至约一个月最低,受欧洲央行将延长购债时间但缩减购债规模的预期推低。欧元区公债价格普遍上涨,西班牙债市得以从加泰罗尼亚局势的不安情绪中恢复。 Ÿ 德国和意大利10年期公债收益率触及一个月低位,延续了上周后段的走势,因有报导称,欧洲央行决策者普遍同意在10月会议上降低每次资产购买规模而延长购买计划,对延长时间的看法集中在九个月。这将西班牙10年期公债收益率推低2个基点至1.57%,根据路透数据,这是四周最低水平。欧元区公债市场收益率全线下跌2-4个基点,德国指标10年期公债收益率创一个月低位0.37%。 | ||

产业

工业机械-自动化装备 |

Ÿ 据媒体报道,正在北京举行的“砥砺奋进的五年”大型成就展获得广泛关注,其中“中国制造示范区”成为展览最大亮点之一,“中国天眼”、FAST望远镜、“复兴号”高铁等中国智造成为中外媒体关注焦点。该展览作为迎接党的十九大宣传工作的重要内容,重点涉及领域也有望成为十九大关注焦点。 Ÿ 点评:据媒体此前报道,中央将根据《中国制造2025》总体规划,继续以专项资金等方式支持中国制造2025重点项目发展,单个项目的资金支持水平在3000-5000万元,部分关键项目将过亿元,总金额有望突破百亿元。同时,“十三五”期间地方对中国制造2025重点项目的资金支持总额也将超过100亿元。政策扶持力度加大,叠加中国庞大制造业基础急需高端化带来的巨大需求,工业机器人、数控机床等智能制造上游行业有望率先受益。可关注劲胜智能(300083)、机器人(300024)、拓斯达(300607)、智能自控(002877)、京山轻机(000821)等行业龙头。 |

电子元件及设备-OLED屏幕 |

Ÿ 华为16日举行新品发布会,除了市场高度关注的麒麟970芯片外,Mate 10Pro将采用6英寸18:9OLED全面屏。另据媒体报道,京东方第6代柔性AMOLED的首个客户即为国产手机品牌华为。此外,苹果重磅新产品iPhoneX也搭载了5.8寸OLED全面屏。在苹果、华为和三星等智能手机巨头推动下,OLED屏幕有望成为全面屏主流,并推动行业快速发展。 Ÿ 点评:预计2017年AMOLED面板在手机市场渗透率将达27%,2020年将达50%。到2020年底,AMOLED市场规模有望达到670亿美元,年复合增长率将超过45%。在OLED产能大规模建设的推动下,上游材料和设备市场需求将大幅提升。濮阳惠成(300481)重点布局OLED发光材料。精测电子(300567)是显示屏检测领域稀缺标的,主要客户包括京东方等。丹邦科技(002618)主营COF柔性封装板和COF产品,微电子级PI项目已量产。其他关注:中颖电子(300327)、联得装备(300545)、大族激光(002008)。 |

环保-土壤修复 |

Ÿ 国务院16日发布通知,决定自2017年起开展第三次全国土地调查。通知提出,掌握真实准确的土地基础数据,是加快推进生态文明建设、夯实自然资源调查基础和推进统一确权登记的重要举措;是科学规划、合理利用、有效保护国土资源的基本前提。 Ÿ 点评:上一次全国土地调查于2007年起开展,与十年前相比,此次调查增加了生态文明建设、自然资源确权登记等新的政策内涵。事实上,近几年政策层面对土壤污染治理等问题的合理部署,都离不开上一次全国土地调查提供的详尽数据。伴随着“土十条”发布、《土壤污染防治法(草案)》公开征求社会意见,土壤修复市场的巨大空间正在显现。博世科(300422)前三季业绩预增88%至118%,全年新增土壤修复订单有望翻倍。铁汉生态(300197)预增50%至80%,上百亿PPP项目订单将在未来两年集中落地。其他关注:东方园林(002310)、维尔利(300190)。 |

电力-核电 |

Ÿ 从16日召开的中国核学会年会获悉,核电已成为我国东部沿海地区清洁能源的主力,其中广东、福建、海南三省核电发电量占比已达20%。中国核学会理事长、中国工程院院士李冠兴透露,中国大陆已形成了在运机组37台、在建机组19台,总装机容量超过5693万千瓦的核电规模。 Ÿ 点评:据测算,国内核电产业2017至2020年间总投资预计达4220亿元,核电设备未来3年有望迎来发展期。台海核电(002366)专注于核电站一回路主管道产品的技术研发,前三季预增84%至98%。沃尔核材(002130)最新公告中标漳州核电厂1、2号机组K1类电缆终端热缩套管设备。其他关注:纽威股份(603699)、应流股份(603308)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:30 | 澳大利亚 | 澳大利亚央行10月份利率会议纪要 |

16:30 | 英国 | 英国9月消费价格环比(预估为0.3%,前值为0.6%) 英国9月生产价格环比(预估为0.2%,前值为0.4%) |

16:30 | 中国 | 中国共产党第十九次全国代表大会新闻发布会 |

17:00 | 欧元区 | 欧元区9月消费价格同比终值(预估为1.5%,初值为1.5%) 欧元区10月ZEW投资者预期指数(前值为31.7) |

17:00 | 德国 | 德国10月ZEW投资者预期指数(预估为20,前值为17) |

17:30 | 欧元区 | 欧洲央行官员Praet发表讲话 |

18:15 | 英国 | 英国央行行长卡尼出席议会听证会 |

20:30 | 美国 | 美国9月进口价格环比(预估为0.6%,前值为0.6%) |

21:15 | 美国 | 美国9月工业产值环比(预估为0.3%,前值为-0.9%) 美国9月设备利用率(预估为76.2%,前值为76.1%) |

21:30 | 英国 | 英国央行Brazier在里斯本发表讲话 |

17-21日 | 美国 | 美国9月预算报告(预估为60亿美元,前值为334亿美元) |

今日全球主要市场无节假日休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等