恒德资本投资晨讯2017-12-13

2017-12-13

投资晨讯

2017年12月13日 星期三

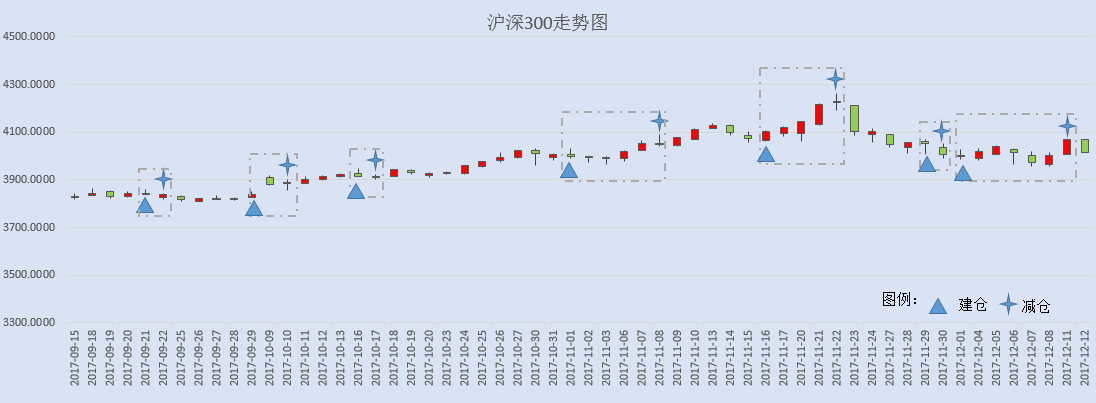

今日信号:维持空仓(于12/11)给出减仓信号

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,280.81 | -1.25 |

深证成指 | 11,043.21 | -0.90 |

沪深300 | 4,016.02 | -1.31 |

创业板指 | 1,798.69 | -1.01 |

中证500 | 6,233.21 | -0.84 |

万得全A | 4,519.05 | -1.12 |

恒生指数 | 28,793.88 | -0.59 |

国内股市 Ÿ 周二两市小幅下跌,上证综指收盘跌1.25%报3280.81点;深成指跌0.90%报11043.21点;创业板跌1.01%报1798.69点,成交量小幅萎缩。股指在反弹后再度下跌,又一次跌破短线3300点支撑位,下跌趋势再现。预计股指短线或再度下探,前期的低点3254点能否守住较关键。个股操作上,多看少动,保持少量仓位参与超跌股反弹,不宜追高。 Ÿ 资金面显示,周二两市大单净流出资金198.71亿元。其中,952只个股获资金净流入,2275只个股出现资金净流出,主力资金出逃大幅放大,值得关注。 Ÿ 香港恒生指数收盘跌0.59%,报28793.88点。恒生国企指数跌1.04%,恒生红筹指数跌0.06%。科技股低迷,舜宇光学科技大跌7.4%领跌蓝筹,瑞声科技跌3.5%,腾讯控股挫3%。内险股集体回调。大市成交降至1048.2亿港元,上日成交1091.9亿港元。 Ÿ 两融余额三连增。截至12月11日,A股融资融券余额为10156.99亿元,较前一交易日的10137.7亿元增加19.29亿元。 Ÿ 中国证券市场上周新增投资者24.09万,前值为24.97万,环比减少3.52%。 Ÿ 重要新闻 Ÿ 外交部:第九次中英经济财金对话将于15日至16日在北京举行,双方将就宏观经济形势和政策、贸易、投资和产业战略、金融改革与金融市场发展,以及中英在“一带一路”框架下投融资合作等议题展开讨论。 Ÿ 国资委副秘书长彭华岗:加快处置低效无效资产,化解过剩产能,处置僵尸企业,扩大优质增量供给;鼓励国有资本以多种方式落户非国有企业,探索混和所有制企业员工持股,放大国有资本功能。 Ÿ 中共中央政治研究室前副主任郑新立表示,正在研究酝酿“上海都市圈”规划,或将打造成为世界独一无二的最大湾区;要建立环杭州湾第二大通道,通过湾区建设形成“河海联运”,提升整体竞争力。 Ÿ 海通宏观姜超展望2018年中国经济与资本市场:需求端房贷萎缩、地产销售转负、将令地产投资下滑,人民币升值将令出口承压,库存周期步入尾声,去产能制约制造业投资扩张。生产端铁路货运量增速、重卡销量增速、发电量增速均大幅回落,意味着经济下行拐点出现。股市的驱动力将从央行放水转为业绩支撑。如果政府下决心收货币,地产泡沫终究不可持续。 Ÿ 证券日报:据统计,2017年以来,我国汽、柴油零售价共经历了10次上调、6次下调和7次搁浅。有分析称,12月28日将迎来今年最后一个调价窗口期,鉴于近期国际油价跌势明显,进入新一轮计价周期之后,零售价或存下调预期。不过中下旬之后,利多出尽,国际油价或震荡回调,因此也不排除继续搁浅的可能。 Ÿ 证券日报:数据显示,截至12月11日,北京新建住宅市场合计签约量只有24731套,预计全年将仅成交2.55万套,同比下降46%,这意味着北京新建住宅网签量出现历史最低值。中原地产首席分析师张大伟表示,在楼市调控政策压制下,投资需求正在被挤出市场。 Ÿ 发改委印发《海岛海水淡化工程实施方案》,在辽宁、山东、青岛、浙江、福建、海南等沿海省市,力争通过3-5年重点推进100个左右海岛的海水淡化工程建设及升级改造,初步规划总规模达到60万吨/日左右。 Ÿ 工信部副部长陈肇雄:我国网络安全技术产业的支撑能力仍有较大差距,网络安全核心技术亟需加快突破;下一步要推动网络安全核心技术创新;壮大网络安全服务应用市场;优化网络安全产业生态。 上市公司重要公告 Ÿ 重要公告:哈工智能拟收购易科机器人49%股权;双成药业控股股东将5000万股转入国泰君安用于融资融券业务;中国平安前11月保费收入5548亿元;中国太保前11月保费收入2638.89亿元;中国人寿前11月保费收入4903亿元;新华保险前11月保费收入为1039亿元;中化国际拟获注大股东逾17亿元资产,预计提升当期净利2.58亿元。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,504.80 | 0.49 |

纳斯达克指数 | 6,862.32 | -0.19 |

标普500 | 2,664.11 | 0.15 |

日经225 | 22,858.67 | -0.03 |

富时100 | 7,500.41 | 0.63 |

德国DAX | 13,183.53 | 0.46 |

国际要闻 | ||

Ÿ 美国标普500和道琼工业指数周二创纪录收盘新高,受银行股上涨提振。强劲的通胀数据发布后,投资者关注美国可能下调企业税及经济持续增长。道琼工业指数收涨118.77点,或0.49%,至24,504.80点;标准普尔500指数升4.12点,或0.15%,至2,664.11点;纳斯达克指数跌12.76点,或0.19%,至6,862.32点。 Ÿ 欧洲股市受购并交易主导,而一输油管关闭扶助提振布兰特原油期货升至五周高位,带动石油类股领涨。泛欧STOXX 600指数收高0.7%,至11月9日来最高;而欧元区绩优股指数升0.4%,受尾盘欧元兑美元下跌扶助。英股富时指数收高0.63%,德股DAX指数收高0.46%,法股CAC-40指数上扬0.75%。 Ÿ 美国11月生产者物价快速增长,录得近六年来最大年度增幅,因汽油价格急升及其它商品成本上涨。数据显示,批发价格压力普遍快速攀升,可望缓解部分美联储官员对通胀持续低迷的忧虑。受此数据影响,美元兑一篮子货币走高,美债价格下跌,美股上扬。美联储官员周二展开为期两日的政策会议,预计将在周三进行今年第三次升息,因劳动力市场强劲和经济不断增强,料将盖过决策者稍早对通胀低迷的担忧。 Ÿ 虚拟货币比特币周二创下了历史新高;比特币周二在卢森堡的Bitstamp交易所上涨5.1%,稍早曾触及17,428.42美元的纪录高位,约是年初水平的20倍。Cboe Global Markets周日推出比特币期货,芝加哥商业交易所集团(CME

Group)预计也将于12月17日推出自家的比特币期货合约。投资者越发乐观地认为20,000美元近在眼前。路透技术分析显示波浪型态延续,可能意味着比特币将轻松突破重要心理价位20,000美元。 Ÿ 英国11月CPI同比升3.1%,创2012年3月以来新高,预期升3%,前值升3%。英国11月零售物价指数同比增3.9%,预期增4%,前值增4%。 Ÿ 新浪援引外媒称,日本执政党计划从2020年1月起上调年收入超过850万日元的人群的所得税税率。 Ÿ 德国经济部长吉普里斯:年底德国经济将呈现上行趋势,2017年德国经济总体表现强劲;预计德国出口进一步增长,尽管近期表现疲软。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 94.066 | 0.12 |

美元/人民币 | 6.6212 | 0.05 |

欧元/美元 | 1.1742 | -0.23 |

英镑/美元 | 1.3318 | -0.17 |

美元/日元 | 113.55 | -0.01 |

Ÿ 在岸人民币兑美元16:30收盘价报6.6212,自11月21日以来首次收于6.62关口下方,较上一交易日跌39个基点。人民币兑美元中间价调贬10个基点,报6.6162。 Ÿ 美元指数涨94.066,连续第七天上涨,升至三周高点。通胀数据乐观,预示在美联储利率决议之前,通胀的疲弱可能正在消退。欧元兑美元跌0.22%,报1.1743,创近三周新低。美元兑日元跌0.01%,报113.55,维持在一个月高位附近。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 57.45 | 0.90 |

COMEX黄金 | 1246.40 | 0.00 |

COMEX白银 | 15.7450 | -0.03 |

LME铜 | 6663.0 | -0.10 |

LME铝 | 2016.0 | -0.30 |

螺纹钢 | 3884.0 | -0.84 |

Ÿ 国内商品期货夜盘多数收跌。焦煤收跌1.35%,焦炭、动力煤分别收涨0.59%、0.18%。铁矿石收跌0.80%。豆油、菜油、棕榈油分别收跌0.34%、0.39%、0.30%。豆粕、菜粕、大豆分别收跌0.42%、0.17%,大豆收涨0.06%。螺纹钢、热轧卷板分别收跌2.14%、1.83%。橡胶收涨0.46%,沥青收平。 Ÿ 新浪:消息称中国已经原则上批准原油期货推出方案;市场对于原油期货的推出期待已久,这是全球最大原油买家中国向推出以人民币计价国际合约所迈出的关键一步;具体推出交易时间将由中国证监会和上海期货交易所决定。 Ÿ 油价大跌,交易员在价格飙升至两年高位后获利了结。此前由于最大的北海原油输油管线意外关闭,推高了油价。布兰特原油结算价下跌1.35美元或2%,报每桶63.34美元。美国原油结算价跌至每桶57.14美元。 Ÿ 黄金价格上下波动,盘中一度回落至五个月低位附近,因投资者为市场普遍预期的美国本周升息作准备,寻找联储进一步升息的线索。现货金收盘微升至每盎司1,243.46美元,此前曾触及7月20日最低1,235.92美元。美国2月期金收低5.20美元,或0.4%,报每盎司1,241.70美元

。 Ÿ 伦敦基本金属涨跌不一,LME期铜收涨0.35%,报6677.5美元/吨。LME期铝收跌0.54%,报2017美元/吨。LME期锌收涨0.72%,报3152.5美元/吨。LME期铅收涨0.88%,报2516.5美元/吨。LME期镍收跌0.94%,报11105美元/吨。LME期锡收跌1.59%,报19135美元/吨。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.4000 | 1.00 |

3个月美元LIBOR | 1.5488 | 1.27 |

中国10年期国债 | 3.9378 | 0.75 |

3个月SHIBOR | 4.7990 | -0.02 |

DR007 | 2.8600 | -58.00 |

Ÿ 央行周二进行800亿7天和700亿28天逆回购操作,当日有1100亿逆回购到期,净投放400亿,为连续两日净投放。此外,央行就7、14、28和63天期逆回购操作需求询量。Shibor多数上扬,隔夜Shibor涨3.8bp报2.7260%。 Ÿ 国债期货全天弱势震荡小幅收跌,10年期债主力T1803跌0.17%,5年期债主力TF1803跌0.14%。银行间现券收益率延续上日升势,10年国开活跃券170215收益率上行4.26bp报4.8675%。 Ÿ 证券时报头版刊文称,不仅股权市场感受到强烈的监管收紧信号,交易所债券市场也处于从严监管的环境。在交易所持续强化一线监管下,监管层连续多年对存在较大问题的发行人进行专项现场检查,规范发行人募资行为,保护了债券持有人的合法权益,有效防范可能出现的违法违规行为和债券违约风险。 | ||

产业

工业机械-海水淡化设备 |

Ÿ 国家发改委、国家海洋局联合印发《海岛海水淡化工程实施方案》。方案指出,到2020年,海水淡化成为严重缺水海岛地区主要供水方式,有力保障海岛经济、社会、国防的可持续发展。海水淡化技术在海岛普遍推广应用,关键部件和原材料逐步实现国产化,海岛海水淡化工程装备国产化率达到一半以上。在辽宁、山东、青岛、浙江、福建、海南等沿海省市,力争通过3-5年重点推进100个左右海岛的海水淡化工程建设及升级改造,初步规划总规模达到60万吨/日左右。海水淡化利用是解决我国水资源短缺的重要途径。国家发改委、国家海洋局今年初印发的《全国海水利用“十三五”规划》提出,到2020年,实现海水利用规模化应用,自主海水利用核心技术、材料和关键装备实现产品系列化,产业链条日趋完备,培育若干具有国际竞争力的龙头企业。为此,我国将加大中央及地方政府投入,鼓励沿海地方政府对海水淡化生产运营企业给予补贴。 Ÿ 点评:海水淡化主流技术包括低温多效法和反渗透膜法,分别占国内产水量的64.9%与34.5%。国内淡化吨水成本基本在6元左右,其中能源成本占一半以上,相较于北京、天津等缺水地区的工业用水价格有较大优势。津膜科技(300334)主营超、微滤膜及膜组件。公司牵头的国家级海水淡化科研项目“反渗透海水淡化关键设备研制”已启动。公司与国家海洋局天津海水淡化与综合利用研究所战略合作,共同致力于国内海水淡化、“一路一带”相关的海外海水淡化等项目。海亮股份(002203)是国内海水淡化管的龙头企业,海水淡化装置用铜合金无缝管为国家重点新产品。中电环保(300172)最新公告,中标中核龙原科技有限公司海水淡化项目,金额5197.88万元。 |

电子元器件-快充 |

Ÿ 由中国通信标准化协会牵头,中国信通院泰尔终端实验室联合华为、高通、MTK、OPPO、苹果、英特尔等包括国内外芯片厂商、终端厂商、电源、电池和线缆厂商共同参与,历经三年的中国快充标准《移动通信终端快速充电技术要求和测试方法》12月12日发布,该标准是国内乃至国际上第一个对快速充电技术进行规范的标准,将成为国内智能手机厂商、电商平台、运营商的移动通信终端快速充电产品检验标准。 Ÿ 点评:新标准的发布,意味着手机快充标准战国时代已的终结。快速充电技术越来越多的应用于移动终端、便携式终端上,配套使用的充电器、充电宝也越来越多的支持快充技术。中国作为世界电子产品制造与设计的中心,快充技术的应用为中国快充产业链企业带来全球巨大的市场机遇,近年来快充产业突飞猛进,增长率不断翻倍,预计未来将很快达到千亿规模,成为电子消费类配件市场最大的增长点。艾华集团(603989)为Oppo、Vivo、华为快充主力供应商。欣旺达(300207)快充电池整体解决方案技术处于国内领先地位。珈伟股份(300317)快充锂电池预计12月中下旬量产。 |

互联网-网络安全 |

Ÿ 首届中国网络安全产业高峰论坛12日在北京开幕。据新华报道,工信部、北京市决定共同打造国家网络安全产业园区。北京市将打造不少于3家年收入超过100亿元的骨干企业。工信部副部长陈肇雄当日指出,当前我国网络安全产业综合实力显著增强,但与我国网络设施、融合应用、个人信息等安全保障需求的迅速扩大相比,其产业支撑能力仍有较大差距,网络安全核心技术亟须加快突破,产业规模有待进一步扩大。 Ÿ 点评:据中国信息通信研究院统计测算,2016年我国网络安全产业规模快速增长,增长幅度达到21.7%,预计2017年增长率将达到32.85%。目前网络安全行业政策不断加码,网络安全由合规需求上升为法律强制,我国网络安全投入占IT投入的比重不足美国十分之一,未来提升空间可期。在大数据、云计算、移动互联网等市场需求推动下,网络安全行业有望从当前的产品采购模式,逐步向安全运维模式过渡。仅考虑国企和智慧城市领域,每年安全运维市场可达360亿元以上,启明星辰(002439)、卫士通(002268)、美亚柏科(300188)、蓝盾股份(300297)、任子行(300311)等为网络安全行业龙头。 |

互联网-区块链 |

Ÿ 12月12日,由交通运输部中国交通通信信息中心、工信部中国信息通信研究院、中国互联网交通运输产业创新联盟等相关部门与企业共同发起构建面向交通运输产业的区块链网络----交通运输链。交通运输链旨在结合互联网、物联网等传统网络技术,借助区块链技术多中心化,安全可信、智能合约等特性,连接交通运输产业中的政府、企业等行业主体,车辆,船舶等运输装备,道路,桥梁,场站等基础设施,构建现代交通网络。 Ÿ 点评:此次发起的交通运输链将实现新的交通运输产业数据共享流通信任机制,实现新的边缘设备间点对点服务交换可信网络,实现新的交通运输产业主体协作模式,并在保证数据流通公开透明的基础上,保障数据资产权益,提升智能交通运行效率,释放综合交通运输的信用成本。银江股份(300020)主营城市智能交通业务,强强联合阿里云,共建智慧城市大脑中的“交通小脑”。同时,公司参股区块链企业亿邦通信。远光软件(002063)相关产品和解决方案已深入智慧城市建设各个领域。公司公告,为布局区块链产业,参与发起成立启迪远光区块链产业基金。其他个股:超图软件(300036)、数字政通(300075)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

08:00 | 澳洲 | 澳大利亚央行官员Kent在悉尼发表演讲 |

09:15 | 中国 | 中国央行货币政策委员白重恩在北京发表讲话 |

16:15 | 中国 | 中国央行行长易刚在北京发表讲话(待定) |

17:00 | 日本 | 日本央行行长黑田东彦发表讲话 |

14日03:00 | 美国 | 美国联邦公开市场委员会利率决策(预估为1.25%-1.50%,现值为1.00%-1.25%) |

14日03:30 | 美国 | 美联储主席耶伦新闻发布会 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等